全球经济体负利率政策分析

按:全球金融危机之后,为刺激经济复苏,各国央行纷纷调低利率,有的国家甚至采取了负利率政策。进入2016年,实行负利率的国家和地区在扩大,覆盖范围从商业银行在央行的存款进一步扩展到银行间市场和国债市场,甚至是公司债券,而且更多的国家还在酝酿减息、或者执行负利率政策的可能性。截止2016年9月份,全世界所有主要发达国家的基准利率都在2%以下。实行零利率的国家有:欧洲和日本。实行负利率的国家有:瑞典和瑞士。如果以银行间拆解利率(LIBOR)作为标准来衡量一个经济体的利率,那么陷入负利率的国家更多。

经济中出现负利率,归根结底是实体经济中缺乏新的消费热点和好的投资机会而导致需求不足。政府和央行大多会根据凯恩斯主义的需求管理理论进行货币政策刺激,降低利率以期实现经济增长、抗击通货紧缩、防止本币升值的目标。

负利率政策对于降低家庭和企业的信贷成本,促进投资和消费,进而提振经济起到了一定作用。但是,包含利率政策在内的货币政策不是万能药,它无法从根本上解决实体经济中存在的结构性问题。负利率还可能带来消极影响,导致各国货币竞相贬值,资本出现外流,增加央行货币政策操作的难度等问题。在文章刊登之时,国际各国央行基本达到一致意见,停止负利率政策刺激经济,提升全球经济需要在实践中创新经济学理论,此文仅作参考,以飨读者。

■ 马强刚

负利率政策的概念

目前实施的负利率政策主要针对金融机构在央行的存款。一般而言银行向央行存款时可获得利息,但在负利率情况下反而需要支付手续费。负利率实施的政策目标通常包括:抗击低通胀、促进汇率贬值等,各国政策实施所采取负利率工具的具体细节也各有不同。

负利率一般会显著降持有低本币的吸引力,引发本币汇率贬值,提高本国出口竞争力。同时,能够有效带动企业融资成本下降,刺激经济复苏。但负利率的施行也可能导致经济结构扭曲,资金配置效率降低等负面影响,在各国的政策实施效果不尽相同。

负利率政策也不可能无限制降低利率。负利率的底线参考之一为使用现金交易的社会总成本,包括储存现金、运输现金的成本等。根据欧洲央行的测算,1欧元现金交易的成本为0.023欧元(2.3%),因此,负利率政策底线约为-2%。

实施负利率的主要经济体及其主要政策

目前全球复苏进程不一,美国经济稳步复苏,已率先进入加息周期,而欧洲、日本经济增长仍迟缓、通缩风险加剧。为刺激经济增长,提升通货膨胀,应对货币升值压力,瑞典、丹麦、欧洲、瑞士及日本央行相继引入负利率政策,具体见表1。

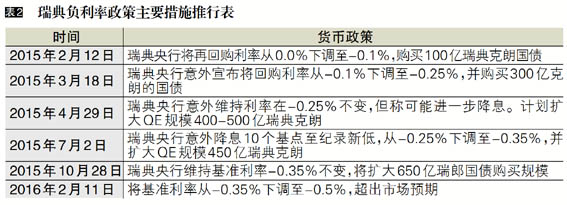

1.瑞典

在2009-2010年期间,瑞典就曾将隔夜存款利率设为-0.25%,后来重新调回正值。2015年初瑞典央行再次实行负利率政策,将再回购利率从0.0%下调至-0.1%。瑞典央行称负利率政策主要目的是促使低通胀上升,降息的同时推行了较大规模的QE。然而在大宗商品低迷的环境下,2015年2%的通胀目标仍然没有达到。因此今年年初瑞典央行进一步降息至-0.5%。具体降息进程见表2。

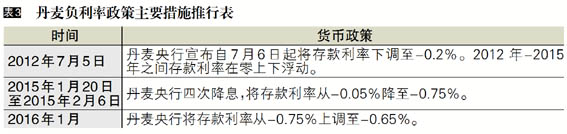

2.丹麦

2012年7月,为应对欧洲主权债务危机带来的资本流入和升值压力,丹麦央行宣布实施负利率政策,对各金融机构在央行超过一定额度的存款施行负利率。2015年初,受欧央行即将出台QE预期影响,丹麦克朗兑欧元不断升值,丹麦央行再次大幅降息,一个月内从-0.05%连续降息4次到-0.75%,有效的抑制了丹麦克朗的升值趋势。具体降息进程见表3。

3.欧元区

2014年6月11日,为抗击通缩,支撑经济复苏,欧洲央行首次实施负利率政策,将隔夜存款利率从0.0%下调至-0.1%。不同于日本和瑞士等国,欧洲央行没有实行多级存款利率,而是对存放在央行的过剩流动性(存款便利、超额准备金等),统一实行负利率。随后欧洲央行又三次下调隔夜存款利率-0.4%,主要再融资利率也下调至0,但通货膨胀水平仍远低于欧洲央行的目标2%。

4.瑞士

欧元区QE使得大量资金进入瑞士避险,为避免汇率大幅上升对本国经济的影响,瑞士央行实施负利率政策。瑞士央行的政策目标工具是3个月Libor市场利率,需要通过公开市场操作和调整央行活期存款利率来进行政策传导。

2014年12月18日,瑞士央行宣布自2015年1月22日起将央行账户活期存款利率从0.0%下调至-0.25%,将三个月LIBOR目标区间设定为-0.75%至0.25%。

2015年01月15日,瑞士央行进一步活期存款利率从-0.25%下调至-0.75%,将3个月期Libor目标区间下调到-1.25%至-0.25%。瑞士央行实行分级利率体系,对超出上限的央行账户存款余额将实行负利率,上限内仍为零利率。对于有最低准备金要求的金融机构,上限为最低准备金金额乘以20;对于没有最低准备金要求的金融机构,由瑞士央行设定最低限。

瑞士央行的负利率政策抑制了热钱流入,也缓解了本币升值压力。但由于瑞士长期实行汇率管制,管制取消后本币仍大幅升值。

5.日本

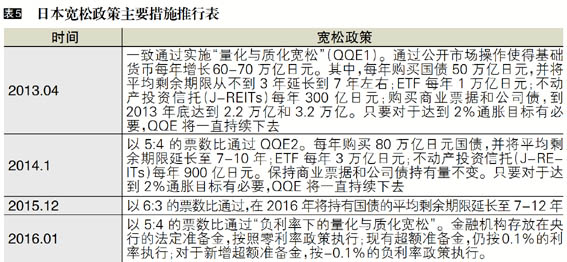

2014年10月末扩大QQE以来,日本银行每年增持80兆日元债券,远超过新发行国债额(不到40兆日元)。日本央行持有的国债占比从2013年4月的12%一路上升到2016年1月的32%。由于其它金融机构必须持有一定国债作为安全资产,日本央行不可能无限制的购买国债,根据IMF预测,QQE政策将在2017-2018年达到极限。而QQE对实体经济刺激效果十分有限,日本经济依然低迷。2015年12月日本CPI同比降至0.2%,核心CPI同比也仅为0.8%,油价的大幅下跌更加剧了通缩压力。为刺激经济增长,对抗通缩风险,2016年1月29日,日本央行宣布实施负利率,对金融机构存放的准备金实行分级利率体系。负利率政策实施以后,日本经济已有所回暖,一季度实际GDP环比增0.4%,为2015年一季度以来最高。具体宽松政策进程见表5。

负利率政策对金融市场的影响

1.债券利率下行

负利率推动国债收益率下行,在实行负利率的欧洲地区,负的短端国债收益率已成常态。到2016年2月底,德国、瑞典、瑞士的两年期国债收益率分别为-0.56%,-0.6%,-1.03%,甚至曾经的“欧猪五国”成员西班牙、意大利等,短端国债收益率也进入负区间。10年期收益率同样下行,瑞士10年期收益率已为负,低至-0.45%。日本的国债和公司债收益率早已处于很低的水平,目前缓慢下行。

2.本国货币汇率大多贬值

负利率政策短期内大多加大本国货币贬值压力。欧央行2014年6月实施负利率,欧元兑美元随即大幅贬值。2012年7月丹麦央行首推负利率后,丹麦克朗兑欧元贬值约半年之久;2015年初在全球宽松的环境下,丹麦央行一个月内四次降息,再次拉动其货币贬值。同样,瑞典央行的负利率政策也造成了瑞典克朗贬值的长期趋势。

但受其他经济体政策及未来预期影响等因素影响,本国货币也可能呈现其他走势。2016年1月29日日本央行宣布2月16日起引入负利率政策,随后汇率应声贬值,而2月8日开始逐渐升级的欧洲COCO债转股事件引发风险跳水,日元作为传统避险工具吸引资金回流,加之市场对于日本央行进一步宽松的担忧,日元贬值走势受到动摇,日元出现反弹升值。欧洲央行2016年3月降息后,德拉吉在新闻发布会上称:预期没有必要进一步降息,未来关注点将从负利率转向其他非传统工具,比如QE,导致大量欧元空头遭到打击,欧元大幅升值。为避免瑞郎升值,瑞士央行2014年12月和15年1月连续两次降低活期存款利率至-0.75%。但2015年1月16日取消汇率管制后,瑞郎仍立即对欧元大涨20%。

3.股市短期上涨

宽松的货币政策对于股市总体利好,在全球宽松的环境下,实行负利率的国家,股市短期会有上涨。实体经济不振、CPI萎靡,充裕的资金流入资本市场;而日本、欧洲央行的QE计划又挤占了一部分债市需求,使得市场的风险偏好被动提升,利好股市。

负利率政策对银行业的影响

1.存贷利率下降

各国央行实行的负利率政策会传导至居民和非金融企业的存贷款利率。丹麦、瑞典和欧元区的新增存款平均利率均显著下降。2015年初,丹麦将政策利率下调至-0.75%后,企业存款利率也曾降为负,而瑞典和欧元区的企业存款利率也已接近于0。瑞典和欧元区贷款利率稳步下行,丹麦则呈震荡下行,且下降幅度略高于存款利率,给银行的利润带来了压力。

日本的情况略有不同。日本经济常年处于低增长、低通胀的环境中,政策目标利率早已降无可降。商业银行定期存款利率一直在0.1%以下,新增贷款利率也低至1%以下。私人部门存款利率下调空间几无,这次央行负利率基本只能影响商业银行贷款利率,幅度也会小于欧洲各国。

2.信贷刺激效果有限,存款大幅攀升

虽然存贷款利率下降,负利率对信贷和投资的刺激效果有限,但存款却大幅攀升。以欧元区为例,从2014年初到2016年1月底,欧元区货币金融机构(各成员国央行和存贷款机构)对非金融私人部门的总信贷规模从10.65万亿欧元增长到10.74万亿欧元,增幅不到1%;非金融私人部门总存款额却从10.98万亿欧元增加到11.66万亿欧元,增幅超过6%。央行的宽松政策不但没能流入实体经济,反而流回了银行系统。

一方面,实体经济前景不佳导致银行惜贷,企业实体信贷需求疲弱,信贷刺激有限。金融机构的资金主要用于增持证券资产(主要是政府债券)和海外资产,两项资产合计增加超过1.1万亿欧元,远超信贷0.09万亿欧元的增幅。另一方面,金融资产被央行和金融机构大量购买,私人部门买无可买,只好将钱存回银行,考虑到通缩压力,存入银行也是一种保值的办法。同时,实体经济萎靡,人们担心财富大幅缩水,财富效应使得人们反而更倾向储蓄,资金回流银行,存款大幅增加。

3.银行利润承压

负利率严重影响银行业绩。从2014年6月欧央行实施负利率以来,欧洲的银行股一直跑输大盘。而去年2015年7月底到2016年1月,半年时间内法兰克福银行股指跌幅超50%。

市场的悲观主要来自对银行净利息收入的担忧。一方面,负利率意味着央行对超额准备金收取管理费,这是直接成本;另一方面,存贷款余额差距扩大、利差缩窄导致商业银行的存贷款业务盈利能力下降,这是间接成本。虽然银行“借短放长”能够先从存款利率下降中获益,但最终贷款利率下降带来的损失会更大。2015年3季度以来欧洲商业银行盈利指标已经开始下降。日本的银行在负利率后面临的形势更加严峻。日本商业银行平均存款利率已无下降空间,负利率只能影响贷款利率,银行业的利润将受到更大冲击。

(建行市场风险管理部)