2016年理财市场年报(盘点)

本月银行理财产品发行数量稳步增长,中长期产品市场占比有所提升,收益水平逐月下滑,1年以内期限产品已跌破4%,银行理财市场将“价”减“量”增,收益下滑幅度会缩窄;信托产品发行数量下跌一成,主要是因为配资类产品大幅减少;受A股市场影响,阳光私募新发行量环比减少四成,发行市场已经较理性,未来权益类机会大于固收;全年券商集合理财产品混合型产品减少,债券型产品大幅增加。预计2017年资管市场的机会在海外,如何捕捉值得期待;投连险依然小众,万能险保持旺盛。——来自普益财富

银行

产品发行:发行数量稳步增长,中长期产品市场占比有所提升

2016年共有359家银行发行了88528款个人理财产品,产品发行数量环比上涨16.70%。其中,344家中资银行发行了86634款,15家外资银行发行了1894款。中资银行中,6家国有银行发行了12031款,环比减少752款,市场占比下降3.26个百分点至13.59%;12家股份制商业银行发行了14776款,环比减少2288款,市场占比下降5.80个百分点至16.69%;125家城市商业银行发行了36509款,环比增加8281款,市场占比上升4.03个百分点至41.24%;201家农村金融机构发行了23318款,环比增加6790款,市场占比上升4.55个百分点至26.34%;15家外资银行发行了1894款,环比增加635款,市场占比上升0.48个百分点至2.14%。出现上述格局的原因大致有二:第一,国有及股份制大行以净值型和滚动型产品替代原有的期次型产品,导致这两类机构的发行数量表面上呈现减少趋势;第二,更多区域性商业银行参与理财市场及其发行数量自然性增长,令这些机构的发行数量及占比均有大幅提升。

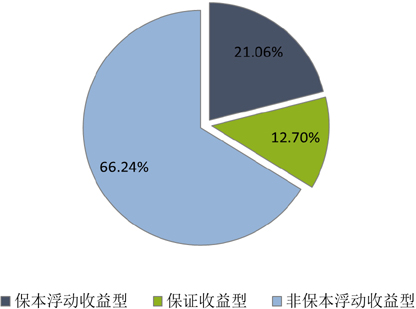

从收益类型来看,保证收益型产品发行了11241款,环比增加1386款,市场占比下降0.29个百分点至12.70%;保本浮动收益型产品发行了18646款,环比增加946款,市场占比下降2.27个百分点至21.06%;非保本浮动收益型产品发行了58641款,环比增加10334款,市场占比上升2.56个百分点至66.24%。(图1)

图1 2016年银行理财产品收益类型占比

数据来源:普益财富

从投资币种来看,人民币产品发行了86910款,环比增加12649款,市场占比上升0.28个百分点至98.17%;美元产品发行了1248款,环比增加102款,市场占比下降0.10个百分点至1.41%;澳元产品发行了177款,环比减少13款,市场占比下降0.05个百分点至0.20%;港币产品发行了97款,环比减少47款,市场占比下降0.08个百分点至0.11%;英镑产品发行了89款,环比增加59款,市场占比上升0.06个百分点至0.10%;欧元产品发行了4款,环比减少87款,市场占比下降0.12个百分点至0.00%;此外,加元产品发行了1款,其他币种产品发行了2款。

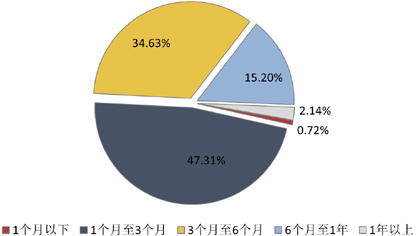

从投资期限来看,1个月以下产品发行了635款,环比减少756款,市场占比下降1.09个百分点至0.72%;1-3个月产品发行了41885款,环比增加2931款,市场占比下降3.37个百分点至47.31%;3-6个月产品发行了30657款,环比增加6456款,市场占比上升3.14个百分点至34.63%;6-12个月产品发行了13459款,环比增加2760款,市场占比上升1.28个百分点至15.20%;1年以上产品发行了1892款,环比增加275款,市场占比上升0.03个百分点至2.14%。(图2)

图2 2016年银行理财产品期限类型占比

数据来源:普益财富

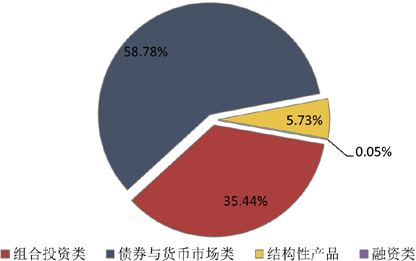

从投向类型来看,债券与货币市场类产品发行了52037款,环比增加7926款,市场占比上升1.39个百分点至58.78%;组合投资类产品发行了31374款,环比增加2028款,市场占比下降2.74个百分点至35.44%;结构性产品发行了5073款,环比增加1737款,市场占比上升1.39个百分点至5.73%;融资类产品发行了44款,环比减少25款,市场占比下降0.04个百分点至0.05%。(图3)

图3 2016年银行理财产品投向类型占比

数据来源:普益财富

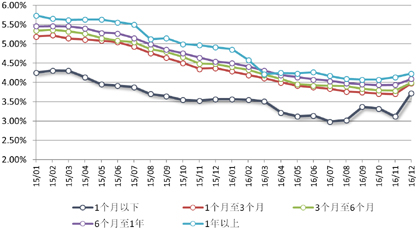

收益表现:银行理财产品收益水平逐月下滑,1年以内期限产品已跌破4%

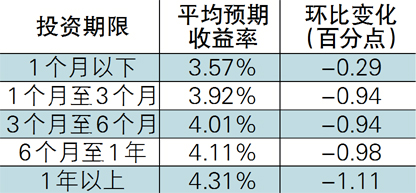

2016年市场利率整体保持持续下滑态势,带动银行理财产品收益水平出现下降。除了年中、年末两个月份受资金面趋紧影响有所反弹而外,其余各月均表现为不断下滑之趋势。尤其是进入下半年后,半年以内的各期限段人民币理财产品的平均预期收益率均保持在4%以下,6-12月期限段产品在8月份后也跌破4%。(表1、图4)

表1 2016年人民币银行理财产品平均预期收益率

数据来源:普益财富

图4 近2年以来人民币银行理财产品月度平均预期收益率走势

数据来源:普益财富

市场展望:银行理财市场将“价”减“量”增,收益下滑幅度会缩窄

受高收益资产荒以及市场利率持续下滑的影响,银行理财产品的收益水平在未来一年仍有进一步下降的空间,但预期下降幅度会有所缩窄,产品收益率将长期维持在4%以下水平。虽然理财产品与存款的利差将更加变小,但是银行理财作为老百姓除存款外的首选配置资产,加之楼市、股市、债市甚至P2P等其他类型资产的政策导向不明朗或者风险曝露,种种迹象都可以预计未来银行理财市场的产品发行量仍将稳步攀升,其安全性仍将是吸引大众投资的重要因素。

信托

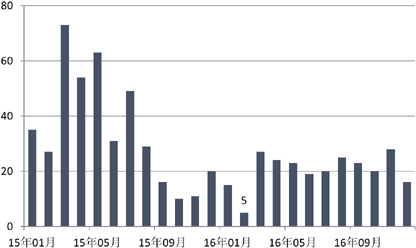

产品发行:发行数量下跌一成,主要是因为配资类产品大幅减少

2016年全年共66家信托公司发行5651款集合信托产品,环比减少655款,降幅10.39%。数量下降是因2015年上半年疯狂发行的场外配资产品在此后大幅减少。除该类产品外,其他类型产品发行数量之和基本与2015年持平。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

全年共2767款集合信托公布了期限。其中,1-2(含)年类产品发行2201款,环比减少1161款,占比79.54%;2-3(含)年类产品发行351款,环比增加155款,占比12.69%;3年以上类产品发行215款,环比增加24款,占比7.77%。融资短期化的趋势在一定程度上得到缓减,这与市场预期融资成本将在较长时期内维持较低位有关。

从资金运用领域看,基础设施领域产品发行1244款,环比减513款,占比22.01%;金融领域产品发行921款,环比增367款,占比16.30%;工商企业领域产品发行786款,环比增78款,占比13.91%;房地产领域产品发行729款,环比减64款,占比12.90%;证券投资领域产品发行543款,环比减620款,占比9.61%;信贷资产领域产品发行3款,环比减5款,占比为0.05%;其他领域产品发行1425款,环比增102款,占比25.22%。

从资金运用方式看,权益投资类产品发行1618款,环比减少155款,占比为28.63%,;其他类产品发行1392款,环比增加435款,占比24.63%;贷款运用类产品发行1375款,环比减197款,占比24.33%;证券投资类产品发行556款,环比减659款,占比9.84%;组合运用类产品发行360款,环比增53款,占比6.37%;股权投资类产品发行219款,环比减53款,占比3.88%;债券投资类产品发行130款,环比减75款,占比2.30%;租赁类产品发行1款,环比减4款,占比0.02%。

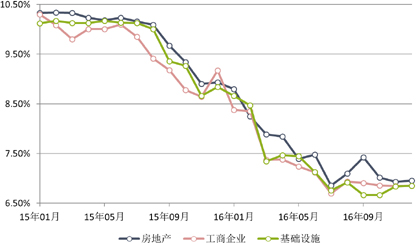

收益表现:各类各期限段基本下跌200BP以上,基础设施领域产品跌幅逾300BP

收益方面看,各产品跌幅基本在200BP以上。房地产领域平均预期收益率为7.59%;工商企业领域平均预期收益率为7.26%;基础设施领域平均预期收益率为7.56%;金融领域平均预期收益率为7.63%;信贷资产领域平均预期收益率为8.00%;证券投资领域平均预期收益率为6.53%。

分期限看,1-2(含)年期限段产品平均预期收益率为7.47%,环比降220BP。其中,房地产领域平均预期收益率为7.54%;工商企业领域平均预期收益率为7.26%;基础设施领域平均预期收益率为7.67%;金融领域平均预期收益率为7.71%;信贷资产领域平均预期收益率为8.00%;证券投资领域平均预期收益率为6.57%。

2-3(含)年期限段产品平均预期收益率为7.37%,环比下降202BP。其中,房地产领域平均预期收益率为7.92%;工商企业领域平均预期收益率为7.54%;基础设施领域平均预期收益率为7.40%;金融领域平均预期收益率为7.06%;证券投资领域平均预期收益率为6.60%。

3年以上期限段产品平均预期收益率为6.98%,环比下降201BP。其中,房地产领域平均预期收益率为7.93%;工商企业领域平均预期收益率为6.64%;基础设施领域平均预期收益率为6.59%;金融领域平均预期收益率为6.68%;证券投资领域平均预期收益率为6.20%。(图6)

图6 近2年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场展望:发行数量有望回稳,收益有望小幅上升

2016年集合信托发行数量和收益出现了双降。实际上,通过集合信托融资的需求早在2015年已在减弱,只是由于当时A股盛宴引致的配资需求从总量上掩盖了这一现实情况。随着经济接近底部,尤其是其他新兴的融资渠道风险开始显现,预计2017年集合信托数量下滑将在一定程度上得到缓减,甚至扭转。2016年四季度债券市场的收益率开始上升,这将在2017年传导到集合信托市场,但也不大可能恢复到2014-2015年水平。

阳光私募

产品发行:受A股市场影响,新发行量环比减少四成

2016年阳光私募发行245款,环比减173款,降幅41.39%。这主要是受A股市场不景气影响,同时可看到发行量变化与A股市场涨跌滞后期不足一个月,如在2016年1月暴跌后,阳光私募发行量录得近年来最低点。(图7)

图7 近2年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:5781款阳光私募平均收益率为-4.30%,主要受股票型拖累

2016年全年纳入统计的阳光私募共计5781款,平均收益率为-4.30%,;其中,结构化产品355款,平均收益率为-7.68%;非结构化产品5426款,平均收益率为-4.18%。

从收益分布看,收益率低于-20%(不含)的产品544款,占9.41%;收益率介于-20%和-10%(不含)之间的产品664款,占11.49%;收益率介于-10%和-5%(不含)之间的产品677款,占11.71%;收益率介于-5%和0(不含)之间的产品1002款,占17.33%;收益率介于0和5%(不含)之间的产品646款,占11.17%;收益率介于5%和10%(不含)之间的产品291款,占比5.03%;收益率介于10%和20%(不含)之间的产品208款,占3.60%;收益率高于20%的产品1749款,占30.25%。

从产品类型看,期货型产品118款,平均收益率为13.50%;固定收益型产品225款,平均收益率为5.52%;股票型产品5229款,平均收益率为-4.97%;其他产品209款,平均收益率为0.52%。

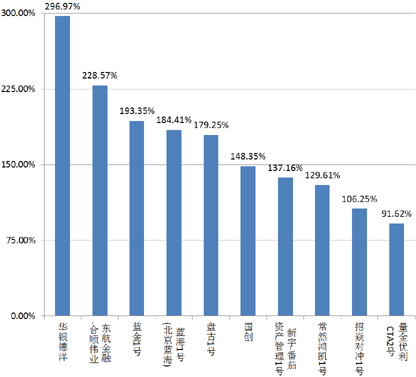

从表现靠前的产品来看,排名前十的产品包括股票型8款、期货型2款。(图8)

图8 本年表现前十的阳光私募产品

数据来源:普益财富

市场展望:发行市场已经较理性,未来权益类机会大于固收

大潮退去,方知谁在裸泳,2016年的阳光私募市场将这句话演绎得淋漓尽致。2015年的发行热已褪去,阳光私募发行市场表现更为理性,体现出顺势而动、顺时而为。但从业绩表现看,市场并不如人意。在神投资经理、数量化投资等一个个泡沫破灭之后,市场或在2017年走出逆转。预计未来权益类市场机会将高于固收市场,如何把握机会的转换,在长时间周期中做大类资产配置或者仓位控制,将是摆在私募机构面前的重大课题。

券商集合

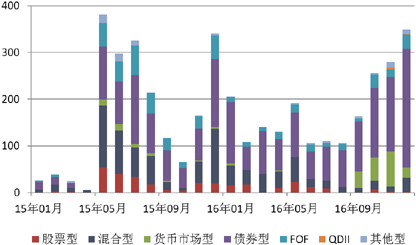

产品发行:混合型产品减少,债券型产品大幅增加

全年券商集合理财产品共发行1796款,环比减204款,降幅为10.20%。其中,债券型产品发行1317款,环比增512款,占159.06%;混合型产品发行318款,环比减254款,占38.41%;货币市场型产品发行188款,环比增141款,占22.71%,;FOF产品发行179款,环比减142款,占21.62%;股票型产品发行96款,环比减102款,占11.59%;其他型产品发行43款,环比减13款,占5.19%;QDII产品发行4款,环比增3款,占0.48%。出现上述情况,主要是因权益市场疲软,而债券市场在四季度以前维持牛市格局。 (图9)

图9 近2年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:2575款产品平均收益率为1.79%,混合型较去年收益下降最大

2016年共有2575款券商理财产品纳入统计,平均收益率为1.79%。从收益分布来看,收益率低于-20%(不含)的产品144款,占比为5.59%;收益率介于-20%和-10%(不含)之间的产品192款,占比为7.46%;收益率介于-10%和-5%(不含)之间的产品161款,占比为6.25%;收益率介于-5%和0(不含)之间的产品281款,占比为10.91%;收益率介于0和5%(不含)之间的产品915款,占比为35.53%;收益率介于5%和10%(不含)之间的产品556款,占比为21.59%;收益率介于10%和20%(不含)之间的产品212款,占比为8.23%;收益率高于20%的产品114款,占比为4.43%。

从产品类型看,债券型产品1068款,平均收益率为5.17%;FOF产品228款,平均收益率为3.97%;股票型产品236款,平均收益率为2.75%;货币市场型产品80款,平均收益率为1.23%;QDII产品16款,平均收益率为-1.07%;混合型产品888款,平均收益率为-2.93%;其他型产品59款,平均收益率为1.08%。

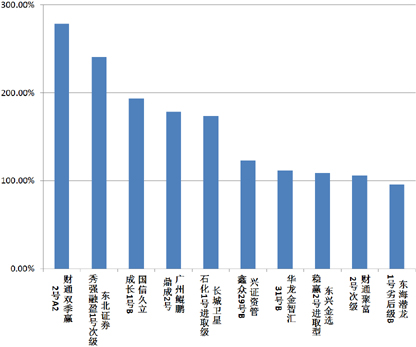

从表现最好的产品收益情况来看,排名前十产品中次级产品仍是主流,包括股票型5款、混合型3款、债券型2款。(图10)

图10 2016年表现前十的券商集合理财产品

数据来源:普益财富

市场展望:新年机会在海外,如何捕捉值得期待

2016年是证券期货业机构面临监管较多的一年,虽然各类规避监管行为和模式依然存在,但不可否认的是,资本市场正在一步步走向规范,相比股票市场和债券市场本身,资管业务条线的监管在2016年依然较为宽松。这种态势有可能在2017年得到转变。预计2017年资管市场的机会在海外,在外汇管制趋紧、QDII额度较低的现状下,各机构如何利用自身优势,在海外投资上做文章、为投资者锁定收益值得期待。

保险

投连险账户业绩表现:年度平均收益率为-4.54%,泰康人寿创新动力型投资账户表现最佳

截至2016年底,在运行的投连险投资账户共203个,所有投资账户年度平均收益率为-4.54%。本年度共74个投资账户获正收益率,其中保守型32个、稳健型26个、平衡型10个、进取型6个。以上四类投资账户年度平均收益率依次为1.49%、-1.35%、-6.25%和-10.17%。年度收益表现最好的10个投资账户中,进取型5个,平衡型2个,稳健型3个。本年度内,新设立的投连险投资账户共11个。(表2)

表2 2016年度投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场展望:投连险依然小众,万能险保持旺盛

投连险作为最具投资属性的一类险种,其收益水平与证券市场息息相关,2016年股市的低迷震荡与年末债市价格暴跌,将令投连险市场的未来依然是“小众”的。反观万能险,其以固定收益方式的产品设计俘获了风险偏好较低的广大中国投资者,虽然在监管层对该市场一再发声并规范,但是庞大的市场需求犹存,相信万能险仍将是投资型保险的热门品种,保险公司的供给和投资者的购买均会保持旺盛态势。