铜: 基本面维持紧平衡,价格运行中心上移

金融市场聚焦 市场回顾与展望(盘点)

走势回顾:走出盘整,铜价脉冲式上行

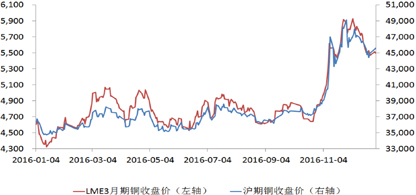

2016年伦铜市场开于4716美元/吨,年末收于5516美元/吨,涨18%。沪铜走势大体与之一致,开于36480元/吨,收于45500元/吨,涨24%。(图1)

图1 LME三月期铜和沪期铜价格走势

数据来源:WIND,建行金融市场交易中心

全年好于预期的需求和相对宽松的货币环境主导了铜价的走势,年末特朗普的意外当选使美国需求预期大幅提升,刺激铜价大幅上行。具体来看,全年走势主要分为以下三个阶段。

第一阶段为1到3月,铜价触底后盘升。1月初,A股两次暴跌触发熔断,人民币兑美元大幅贬值,铜价大幅下挫;随后,中国央行出手干预外汇市场,同期市场传出收储铜、铝的消息,铜价止跌企稳。此后全球各大央行普遍释放宽松预期,中国房地产去库存,楼市销售火爆,大宗商品市场整体迎来中级反弹,铜价震荡向上。

第二阶段为4到10月,铜价长达半年窄幅区间震荡。4月,中国各项经济数据明显回暖,铜价冲击前期高点。5月,交易所抑制投机,权威人士表态经济L型走势,铜价快速下杀。6月,英国意外脱欧令市场宽松预期骤增,铜价再次走强。7月,LME库存大幅增加,中国6月制造业PMI不佳,铜价连续数日快速下跌,随后美联储FOMC会议纪要偏鸽派,铜价V型回升。8月,中国7月PMI数据较差,美联储释放鹰派言论,同期LME库存快速攀升,铜价触及区间低点。9月,美国宏观数据不佳,加息预期缓解,中国PMI高位企稳,铜价回暖。

第三阶段为11月到12月,11月铜价大涨近20%。11月初,美国大选特朗普意外获胜,其紧货币宽财政的施政思路,及加强基建支出的主张,刺激铜价走出下降趋势。月中,随着国内大宗商品出现涨停潮,监管层相应也密集出台指导政策,铜价出现巨大振幅。

影响因素分析:供给平稳,需求回暖

供给面:保持平稳

1.精炼铜供求紧平衡

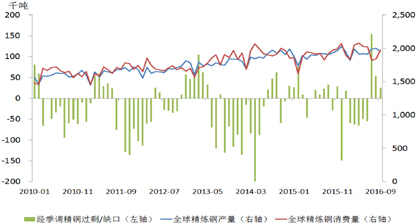

2016年铜市场基本面略有好转,市场处于小幅供给不足。根据国际铜业研究组织(ICSG)的数据,前9个月供给缺口29万吨,2015年同期为供给过剩34万吨。(图2)

图2 供给平衡情况(过剩/缺口)

数据来源:WIND,建行金融市场交易中心

2.铜矿产能增速放缓,精炼产能增速有所回升

据ICSG统计,2016年前9个月精炼铜供给平稳,增速达到3%,产量为1745万吨,其中矿产铜增速有所放缓,再生铜增速出现较大增长。

2010年后,全球铜矿产能进入扩张周期,2016年前9个月全球铜矿产能增速为4.0%,全球精炼铜产能增速为2.2%,预计2017年铜矿扩张进入尾声,产能增速将有明显放缓。

2015年铜价逼近、甚至触及生产成本区间,迫使一些高成本的铜矿停产,产能利用率相对较低,2016年随着生产成本进一步下滑,铜矿产能利用率出现较大回升。

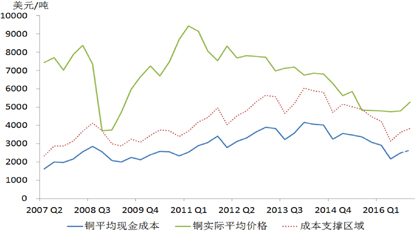

冶炼费全年维持高位,冶炼企业产能利用率保持上升。铜矿生产保持较高增速,令冶炼企业近年来处于比较强势的谈判地位,其减产承诺相当乏力。2016年中国和美国贡献了绝大部分的产能增量。(图3)

图3 铜生产成本与现价

数据来源:WIND,建行金融市场交易中心

3.废铜供给增加

2016年前9个月全球废铜供应同比增加5.5%至305.5万吨,2015年废铜供应增速为0.76%。2012年起,铜价持续回落,新铜废铜价差收窄,废铜供应进入紧缩的周期。2016年铜价回升,且亚洲大量产品进入报废周期,废料供应增加,预计2017年废铜供给将继续回升。

需求面:有所回暖

1.中国带动全球消费回暖

据ICSG统计,2016年前9月全球铜消费量为1753万吨,同比增长3%,2015年增速为0.7%。其中中国表观消费量增速近7%,扣除中国增量后,全球铜消费几乎零增长。

2.中国精炼铜消费略有回升

2016年铜材产量较2015年略有提升,增速呈现前低后高的态势。上半年市场信心明显恢复,房基建投资加码,下半年调控转向防风险,铜材产量增速回落。预计2017年产量增速水平不会出现明显下滑。

(1)电力行业投资仍是铜消费顶梁柱。2016年前11个月电力基本建设累计投资7457亿元,同比增长7.59%,全年明显呈现前高后低的形态。从结构上看,电源基本建设累计投资2688.88亿元,同比下降12.67%,电网基本建设累计投资4767.76亿元,同比增长23.79%。近几年的电力建设投资作为稳增长的手段,重要性越来越高,每年基本保持稳定增长。投资增速往往跟随宏观经济调控政策,呈某季度集中投放的特征。如2015年集中在年末,2016年主要集中在二季度。

11月7号公布的电力发展“十三五”规划显示,十三五规划总装机20亿千瓦,年均增速在5.5%左右。而“十二五”期间总装机规模年均增速9.54%,电网建设规模增速6.4%。十三五电源投资增速有所下降,“西电东送”将新增1.3亿千瓦,电网投资将提速。但是在结构上电力投资对铜需求也相应有所变化:电源投资虽然减少,但是增加了新能源投资,单位耗铜量增加;电网投资增速,但特高压输电项目用铜量大减。整体来看,“十三五”期间较“十二五”电力投资增速会有所下滑,但是对铜需求增速仍能保持稳定。

(2)房地产行业铜需求恢复正增长。2016年1季度房地产出现超预期的销售高峰,全国房地产市场去库存如火如荼,带动新开工和在建面积增速明显回升,但是去库存结构的不合理,也给明年市场留下了隐患。在经济调结构背景下,房地产行业的开工增速难以保持之前的水平。

(3)家电行业整体增速逐渐脱离下降趋势,呈现正增长。家电行业经历了近两年的削产量去库存,2016年下半年在火热的房地产行情带动下,产销明显好转。近期家电产品频频提价,说明上游原材料价格已经开始影响终端,家电行业进入补库存周期。2016年前10个月,彩电、空调、冰箱、洗衣机、冷柜产量分别累计增长8.6%、2.1%、2.3%、4%、-3.6%。

(4)汽车受政策支持产量增速呈现井喷。小排量乘用车购置税减半和新能源车大额补贴,直接刺激产销出现井喷,前11个月产量累计同比增速近14%。预计2017年政策将收紧,行业增速将明显回落。

总体来看,2017年房基建将较2016年略有回落,消费领域汽车回落,家电行业回暖,下游行业实际消耗的精炼铜增速将稳中有降。

3.境外铜需求保持稳定

据ICSG数据,境外主要经济体欧盟、美国、日本,2016年前9个月铜消费同比小幅回落0.6%。其中,欧盟消费增加约1%,美国回落约4%。目前美国铜消费占比不足8%,而在2000年其占比接近25%,消费量是现阶段1.8倍。因此,在11月份特朗普当选后,提出要修缮城市,加大基础投资时,市场对美国的需求预期突增。2017年美国需求情况势必成为市场关注的焦点之一。

4.一带一路有望成为增量

“一带一路”作为国家战略,涉及全球60多个国家,大量的基础设施建设,2017年部分项目将进入实质推进,势必将带动当地国家的铜消费增长,也有利于中国化解过剩产能。但是也要看到,“一带一路”是一个长期需求增长点,项目的投放会是循序渐进的过程,2017年对铜需求的拉动会比较有限。

库存:基本持稳

2016年三大交易所库存从47.7万吨小幅升至55万吨,全年库存基本与2015年保持一致的水平。但从结构上看,伦铜和沪铜库存都出现了巨大波动。伦铜库存从年初23.6万吨下滑到二季度14.3万吨,然后逐步上升到年末的33万吨。沪铜库存则恰好相反,从年初17.8万吨快速上涨到39.4万吨,然后逐步下滑到年末的13.4万吨。COMEX铜库存则全年基本保持平稳。另外,保税区库存从年初45万吨年中最高升至62万吨,年末降至48万吨。整体来看,显性库存全年有小幅上升。

后市展望:基本面维持紧平衡,价格运行中心上移

需求方面,中国铜消费增速显现疲态,境外铜消费有望实现温和增长,接力中国增速下滑的空档。首先,特朗普执政后或将带动市场对美国需求预期的升温,但即使其落实投资承诺,实际的时点应是四季度甚至2018年后。另外,投资力度也将成为重点关注的内容。其次,“一带一路”建设带动铜需求增量是比较明确的,但短期需求的释放相对比较缓慢。

供给方面,铜矿供应增速将小幅下滑,这从已签订的长单加工费用可以得到验证。不过废铜供给增加将部分弥补新铜供应的缺口,因此供给端预计仍能保持正增长。

全球宏观面,美国经济增长预计优于2016年,欧洲和日本基本维持现状,中国经济增速有小幅下滑,因此整体来看美元指数仍将较强势,人民币汇率存在贬值压力。

综上,未来一年铜市场仍将处于紧平衡,铜价依旧处于底部区域,价格重心较2016年有所抬升,以宽幅震荡为主。成本的反弹构筑下方支撑,在能源价格持续反弹下,成本有望进一步回升。基本面没有大幅改善前,上方压力较大,铜价波动仍处于成本支撑逻辑。预计伦铜波动区间[4500,6600]美元/吨,沪铜波动区间为[37000,54000]元/吨。

风险揭示:美国基础投资快速落地,带动铜需求显著回升,铜价走势将强于预判。另外,铜矿、精炼产能减产超出预期,全球宏观经济环境变化超出预计,国家进行精炼铜收储等也将对走势判断产生影响。

执笔人: 张航

■ 建设银行金融市场交易中心供稿