钢铁:供需格局延续,难有趋势性行情

金融市场聚焦 市场回顾与展望(盘点)

走势回顾:价格大幅上涨,波幅急剧放大

2016年,钢材和铁矿石市场一扫数年的熊市阴霾,均走出了大牛市。上期所螺纹钢期货主力合约收于2,867元/吨,涨61%;大商所铁矿石期货主力合约收于548元/吨,涨70%。

此外,钢、矿价格波幅急剧放大。以铁矿石为例,一共发生了三轮上涨,第一轮和第三轮的涨幅分别高达55%和80%,期间也发生了猛烈的下跌调整,如第一轮下跌幅度接近30%,几乎把第一波的涨幅跌去一大半。(图3)

图3 国际市场普氏铁矿石现货价格指数

数据来源:WIND资讯

影响因素分析:供求格局逆转,投机资金热炒

基本面:供求格局逆转是全年牛市根本推手

2016年,钢材的基本面情况逆转过去数年供过于求的格局,推升钢矿价格大涨。

1.终端市场:房地产市场扩张提升钢铁需求

建筑类需求占了75%左右,2016年房地产市场较过去两年有明显好转,推升钢铁终端需求。商品房销售从2015年底开始好转,2016年进一步扩张。截至11月的累计销售面积同比上涨25%,较2015和2014年呈加速提升的态势;新开工面积从负增长转为正增长。2014-2015年累计新开工面积持续保持在-10%以下,2016年一改颓势,4月一度高达18%,全年预计在8%左右的涨幅。

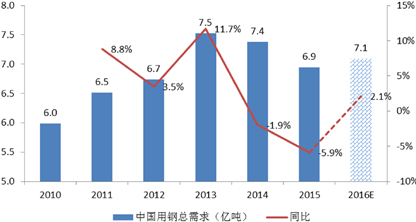

钢铁需求总量于2013年开始下滑,但2016年大幅攀升。根据线性推算,2016年总消费量7.1亿吨,较2015年上升2.1%。2013年为历年峰值达到7.5亿吨,2014-2015年,钢铁总消费量持续回落。2016年,该下行趋势被打破,出现2.1%的涨幅。(图4)

图4 钢铁需求大幅好转

数据来源:WIND资讯

2.钢铁供给:产出增量不足以覆盖需求增量,钢材维持低库存

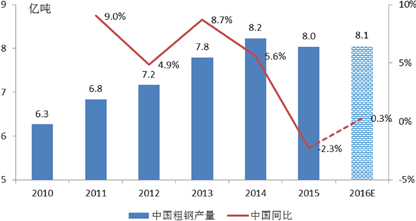

国内粗钢产量较需求相对不足。根据线性推算,预计2016年总产量8.1亿吨,同比上涨1.3%,而需求的预期涨幅为2.1%(见前文),高于产量的涨幅。而2014-2015年,需求的增幅均小于供给的增幅,同期钢、矿价格也持续下跌。数据显示,2014年需求-1.9%,产量+5.6%;2015年需求-5.9%,产量仅-2.3%。

国内钢材库存持续维持较低水平。2013-2015年,钢铁严重过剩,钢市场经历了漫长的去库存过程。至2016年,去库存基本完成,年初和年末的钢材库存分别为850万吨和950万吨左右。从年内最高库存数据来看,2014-2016年的年内最高库存大约以400万吨/年的速度递减,2016年最高仅为1250多万吨。(图5)

图5 粗钢产量整体持稳

数据来源:WIND资讯

3.铁矿石供求:国际供给扩张,国内进口和库存创历史新高

国际市场四巨头继续扩张产量。根据四大铁矿石巨头已公布的财报(截至2016年3季度),各公司产量延续扩张态势,总产量同比增长3.40%或7.69亿吨。

国内进口同比大幅增长,创历史新高。中国海关总署数据:2016年1-11月累计进口量9.35亿吨,预计全年10.2亿吨,较2015年增长7%左右,这也将创中国铁矿石进口量新高。

铁矿石库存持续高企。2016年的港口铁矿石库存基本维持在1亿吨以上,年底达到新高1.14亿吨。尽管如此,铁矿石价格仍然没有受到任何高库存的压力。究其原因,主要是因为铁矿石库存只反映总量,不反映品味差异。境内外铁矿石期现货的定价基准为62%以上的高品位矿,当钢价能让钢企产生利润的情况下,大多倾向于使用高品位铁矿石,因此,铁矿石价格基本跟随钢价同涨同跌。

资金面:投机资金推波助澜

2016年,资产荒现象严重,在趋严的监管措施下,股市无法吸引新增资金入场,成交量日渐缩小;而债市存在一定高估,货币政策转向风险也让投机资金多一份谨慎;同期大多数商品期货价格均在历史低位和成本线徘徊,加上“供给侧改革”政策面配合,国内定价的期货品种受到投机资金重点关注,期间造成一定程度的过度投机。以螺纹钢和铁矿石的主力合约成交额为例,分别达到约37.7万亿元和24.2万亿元,同比提升88.5%和44.6%,加上非主力合约,几乎一个品种的成交额就赶上了A股沪市成交额。其中,4月和11月价格暴涨期间,日成交额更是达到全年平均水平的四五倍。监管机构联合期货交易所,通过窗口指导、提高交易手续费率和保证金比率、扩大涨跌停板等手段,平抑市场情绪,促使价格回归合理波动水平。

政策面:各项刺激引发预期

需求端,刺激房地产“去库存”的各类措施催生市场看涨预期。2015年底的中央经济工作会议上明确,2016年将会适度扩大财政赤字,并努力化解过剩产能和房地产库存。此后,国务院和人民银行先后出台了多项刺激政策,如降低税收、首付比例、贷款利率等,房价猛涨,成交量迅速放大,各类新增房地产项目也开工建设,钢铁相关商品在需求扩张的预期下价格不断上涨。

供给端,钢铁行业“去产能”措施在一定程度上造成短期的供求失衡。国务院通过多项文件明确要求,既要严禁新增产能,又要退出部分钢铁产能,同时明确未来5年去产能的目标为压减粗钢产能1至1.5亿吨,约为当前产能(12亿吨)的10%左右。此外,今年上半年唐山举办世园会期间,行政去产能造成了短期市场供给不足的现象。

后市展望:供需格局延续,难有趋势性行情

2017年,在钢铁产能产量和建筑用钢需求双降的情况下,钢矿价格维持在高位震荡的概率较大,难有趋势性行情。能否冲破价格区间主要取决于国内外宏观因素的拉锯,即发达国家持续复苏带来的商品价格整体上移,和国内降低要素成本政策预期导致市场冷却。预计2017年国际钢矿价格维持震荡,螺纹钢波动区间在[2500,3600]元/吨,铁矿石在[330,700]元/吨。

原有影响因素变化:中性

经济复苏,影响偏多。2016年,以美国为首的西方国家经济趋于好转,美联储货币政策逐步转紧,美元走强,大宗商品价格和货运费用普遍攀升。预计2017年全球范围内的复苏还将持续,通胀水平上升,大宗商品整体偏多。

供需双降,影响中性。一方面,房地产市场预计将趋于平稳。中央强调坚持“房子是用来住的、不是用来炒的”的定位,既抑制房地产泡沫,又防止出现大起大落;强调“分类调控,因城因地施策”和“重点解决三四线城市房地产库存过多问题”。这与2016年具有明显刺激色彩的政策相比有明显区别,预计房地产市场整体趋冷,2016年最新数据显示,新开工面积已经有所下滑。另一方面,钢铁生产预计将维持平稳,库存保持低位。中央要求“深入推进‘三去一降一补’”时,特别强调了“钢铁、煤炭行业化解过剩产能”,“要防止已经化解的过剩产能死灰复燃”,强调要“用市场、法治的办法做好去产能工作”。因此,预计钢铁去产能的过程预计将较为缓慢,总产量将缓慢下滑,库存也将继续维持在较低水平。

“一降”政策,影响偏空。2016年底的中央经济工作会议在描述“一降”中增加了“降低要素成本”的提法,说明商品价格持续大幅上涨不利于降低企业成本负担,与国家政策意图有所背离。预计这将降低市场对商品价格的预期目标。

监管趋严,影响偏空。大量热钱在2016年爆炒大宗商品之后,因监管措施加强而逐步流出,预计2017年期货市场也将如2016年的股市一样,波动幅度将明显缩小,价格更多由供需基本面主导。

新增影响因素:美国潜在基建需求利多,但料难落地

首先,基建计划能否执行尚不确定。美国的历史表明,任何一项政府项目都需经历漫长的政府内部流程,最终能在年内落地的项目大概率低于预期。其次,特朗普能否坐稳总统职位不确定。美国17个情报机构一致认定后,奥巴马宣布就“俄罗斯对美国发起恶意网路攻击、干预美国总统选举”进行制裁,驱逐35名俄罗斯外交人员,这使得特朗普上台后存在一定的被弹劾风险。

执笔人:袁匡济

■ 建设银行金融市场交易中心供稿