原油:供给调整仍是关键,预计油价稳中有升

金融市场聚焦 市场回顾与展望(盘点)

走势回顾:供给冲击贯穿全年,油价一路走高

2016年初,国际金融局势不稳定,国际原油与其他大宗商品价格一同下跌,触及本轮下跌新低,1月20日、2月11日形成双底。从2月末至6月初,在一系列供给冲击的影响下,油价反弹超过了预期,最高达到50美元/桶以上。进入7月份,供给冲击因素的影响消退,油价一路下跌至40美元/桶左右。之后市场关注焦点转向OPEC减产协议,油价屡次拉升。最终,OPEC在9月份达成了减产协议,并在11月份落实减产120万桶/日的目标。非OPEC国家也达成了一个减产协议,共同助力油价以全年高点结束2016年的走势。(图1)

图1 原油价格触底回升

数据来源:Bloomberg、CCB

2016年,布伦特原油收于56.75美元/桶,上涨49%;WTI原油收于53.89美元/桶,上涨45%。值得关注的是,年底远期曲线形状发生了较大变化。原先油价的远期曲线一直处于稳定的远期升水状态中,但是目前2018、2019年出现远期贴水结构,主要是原油生产企业主动套保所致。

国际成品油方面,新加坡燃料油全年涨幅超过80%。其他主要品种,如新加坡航油、美国汽油、欧洲柴油等,涨幅与原油相仿。

国内成品油方面,2016年发改委一共调价15次,最终汽柴油出厂价分别收于7120和6130元/吨,较2015年分别上涨16.63%和18.91%。

目前市场做多情绪高涨。12月20日ICE布伦特原油期货投机性净多头42.9万手,纽交所WTI原油期货非商业净多头43.7万手,均为近两年来高点。

影响因素分析:OPEC决定油价下限,页岩油成本决定油价上限

主要产油国的产能变化:OPEC决定油价下限,页岩油成本决定油价上限

理解当前油价运行最为关键的概念是边际产能。当油价较低时,边际产能来自于低成本的OPEC原油;当油价较高时,边际产能来自于页岩油等非常规油。因此,我们一直强调的结论是:OPEC决定油价下限,页岩油成本决定油价上限。

1.OPEC达成减产协议

9月28日,OPEC成员国达成8年来首份减产协议,同意将原油产量目标设定在3,250万桶/日。11月30日,OPEC成员国进一步协商后同意将产油量减少120万桶/日。该协议自2017年1月1日生效,有效期为6个月,考虑当时的市场状况和前景,可再延长6个月。12月10日,非OPEC国家同意减产55.8万桶/日,略低于60万桶/日的最初目标,其中俄罗斯表示将减产30万桶/日。

过去一年,OPEC国家是原油增产的主力军,抵消了其他国家的减产。根据最新公布的数据,2016年11月OPEC的产油量达到创纪录的3390万桶/日。低油价对产油国的财政支出带来巨大压力,使得产油国不得不采取货币贬值、削减开支等各种手段。为了约束生产纪律、推升油价,OPEC重新祭出减产协议这一武器。这同时说明OPEC对目前的市场份额感到满意,其对价格的关注重新超过了对市场份额的关注。

2.美国页岩油成本下降

页岩油完全成本分为井口成本及非井口成本,其中井口成本包含类似勘探开发的资本支出,非井口成本则包括但不限于运营成本、储运成本、油品品质损失成本、财务成本等。过去几年来,页岩油的成本下降主要受到井口成本下降的驱动。目前美国主要页岩油产区的井口成本从2014年的60-80美元/桶降至不到40美元/桶,平均降幅在47%左右。其中10%左右的成本下降来自对优质储层的优先开采,13%左右的成本下降来自作业成本的下降,而30%左右的成本下降则来自勘探开发效率的提升。页岩油钻井环节的日进尺量,完井环节的单井水平段长度和水力压裂支撑剂注入量都出现大幅提升。

从2014-2016年的情况看,美国页岩油气行业自身因素(技术体系和作业价格等)带来的井口成本下降,对页岩油完全成本的下降起到主要作用。完全成本中的非井口成本大概在10-20美元/桶左右,也就是说如果井口成本在40美元/桶以下,那么完全成本应该在60美元/桶以内。而从2017年开始,页岩油非井口成本的下降有可能将进一步拉低页岩油的完全成本。非井口成本的下降最有可能来自特朗普对美国油气行业的相关政策支持。

三大机构预测:对俄罗斯增产有共识,美国产量不确定性大

1.对于俄罗斯增产的共识值得关注

俄罗斯承诺在2017年上半年将产量减少约30万桶/日,但从三大机构均认为,俄罗斯明年仍将增产。即使是OPEC自身,也认为俄罗斯明年将实现8万桶/日的增产。这一增产幅度甚至大于OPEC在11月报告中预计的1万桶/日。IEA对俄罗斯明年产量预测做了较大调整,将同比增量由19万桶/日大幅下调至3万桶/日。

2.对美国增产前景的分歧仍然较大

EIA仍然保持了对美国增产幅度的乐观预测,认为2017年美国石油供应将同比增长20万桶/日,即同比增长1.4%。IEA则扭转了此前美国可能在2017年继续减产的观点,但预计2017年美国供应的同比增量可能仅为5万桶/日,即同比增长0.4%。而OPEC仍然认为美国明年将出现16万桶/日的产量下滑,其中致密油产量将下滑28万桶/日,抵消墨西哥湾原油12万桶/日的同比增量。

3.去库存难度仍然较大

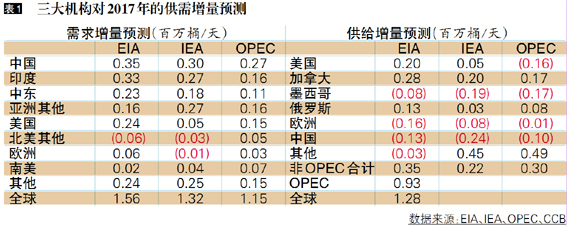

如果OPEC可以成功控制产量,非OPEC国家需要减产多少才能引发去库存?即便2017年一季度OPEC实现减产目标,根据EIA和OPEC的需求预测,非OPEC国家需要同比减产85-130万桶/日,才能引发全球去库存。而IEA则乐观认为,只要非OPEC国家增产不超过20万桶/日,去库存即可能在2017年第一季度发生。(表1)

表1 三大机构对2017年的供需增量预测

数据来源:EIA、IEA、OPEC、CCB

最新市场数据解读:美国原油产量回升,库存去化停滞

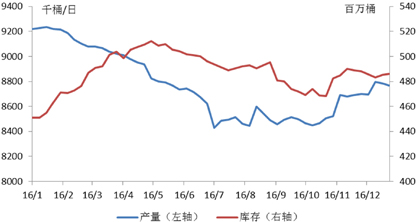

1.美国原油产量料将持续回升

12月23日当周美国原油平均日产量为876.6万桶,较2015年末下降43.6万桶/日,但较7月的低点上升了32.1万桶/日。美国原油产量在2016年呈U型走势,2017年将延续上升态势,预计到明年二季度可重新迈上每日900万桶大关。

2.美国活跃钻机数小幅增加

贝克休斯公司公布的12月30日美国原油活跃钻机数为525台,较2015年末减少13台,但较5月的低点上升了209台。原油活跃钻机数在过去31周内有28周录得增加,表明当前油价下美国油气企业的勘探开发活动蒸蒸日上。

3.美国库存去化停滞

12月23日当周美国原油总库存4.86亿吨,较2015年末增加3095万桶,但较4月的高点下降了2603万桶。不过,四季度随着产量的增加,原油库存再度出现上升,显示美国库存去化出现停滞。如果2017年美国国内需求增速如EIA估计的这般乐观,则有望在产量上升的情况下实现去库存。(图2)

图2 美国原油产量回升,库存去化停滞

数据来源:Bloomberg、CCB

4.2017年北美页岩油气资本开支可能显著回升

根据彭博资讯数据,市场对于北美独立页岩企业2016、2017两年整体资本开支的预测,分别较2016年初时的预测下调了29%和19%,至264亿和355亿美元。这意味着虽然2016年实际资本开支情况虽然可能大幅低于此前市场预期,但市场对2017年资本开支同比增幅的预期仍高达34%。这一预测明显高于2016年初时17%的预测升幅。目前市场对2016、2017两年国际大型油气公司整体资本开支的预测均较2016年初下调16%,分别至1310亿和1204亿美元,年初与目前对于大型油气公司明年资本开支的降幅预测均为8%。另外,大多数公司在2016年三季度已经实现自由现金流平衡,甚至部分企业已经实现自由现金流转正。

5.中国原油产量减少,进口增加

2016年1-11月,中国累计生产原油1.83亿吨,同比下降6.96%;累计进口原油3.45亿吨,同比上升14.0%;累计原油加工量4.93亿吨,同比上升3.56%。2016年原油进口大幅增加不仅与国内产量下降有关,还有战略储备和商业储备需求的带动。

后市展望:供给调整仍是关键,预计油价稳中有升

2017年原油市场主基调是走向再平衡。需求增长较为稳定,供给调整则是维持供需平衡的关键所在。随着非OPEC高成本产量被挤出,2017年将不会再出现大幅供过于求的情况。

不确定性分析

1.OPEC和非OPEC国家减产落实情况

目前减产的初步落实情况在1月底2月初就会有数据公布。历史数据显示,1982年至今,OPEC减产计划共有17次,最终实际落实的减产量平均只有协议减产量的60%。此次OPEC的减产落实情况对油价来说是比较大的变数。落实情况好,则油价可能继续上行,落实情况一般,则有可能导致市场对OPEC失去信心。与此同时,以俄罗斯为首的非OPEC国家减产情况也是变数之一。由于非OPEC国家在12月达成的减产协议缺乏具体减产参照日期和减产参照量,同时考虑到俄罗斯过去4次参与减产后有2次出现大幅增产,因此非OPEC国家的减产落实情况也是2017年原油市场大变数之一。

2.尼日利亚和利比亚的原油供应恢复情况

尼日利亚和利比亚都拥有减产豁免,按照尼日利亚和利比亚的官方口径,这两国在2017年复产量将有可能接近OPEC的120万桶/的日减产量。如果这两国恢复供应,对油价利空。然而两国目前的政局都存在突变可能性,尤其是尼日利亚的反政府武装反复无常,一旦翻脸直接炸毁原油出口设施,该国原油供应将中断,引发短期油价大幅上升。

3.美国页岩油复产的情况

目前美国页岩油商在55美元/桶的位置进行大规模套期保值交易。与此同时,Permian产区的钻机数持续上涨,这都预示着该地区页岩油具备超预期的产量增长能力。需要特别提到的是,和当前美国油气资本市场的债权融资十分困难的情况不同,Permian产区相关公司在2016年成功进行股权融资的额度就已经接近2014和2015年两年的总和。因此,不排除在Permian产区的主导下,美国页岩油产量出现超预期增长,打压油价。

4.中国的原油进口需求

2016年上半年中国原油进口量突然飙升的主要原因是,中国战略储备和商业储备需求带动下的原油非传统需求暴涨(传统需求一般同消费量挂钩)。考虑到中国在工程建设方面时常提前完工的特色,不排除在建的国内原油储罐大规模提前完工,从而引发以填储罐为驱动的进口原油增加,从而提振需求并抬升油价。

价格预测

在考虑到以上不确定性的情况下,预计2017年布伦特和WTI原油价格波动区间分别为[45, 65]和[43, 63]美元/桶。

执笔人:陈子隽

■ 建设银行金融市场交易中心供稿