藏市平稳整固 热点有所减少

----——2016年藏市综述

编者按:2016年藏市热点星罗棋布,但个品的逞强却无法撬动藏市整体的上扬,以至于全年行情在进退之间显得犹豫不决,市场前进步伐处于明显放缓状态。事实上,大量藏品的全年表现走势先扬后抑,而热点品种则在上涨与下跌的频繁颠簸中出现了变化,这种变化已改变了前两年一路高歌猛进的强势形态,显示出投资者的介入意愿有所减弱。所以,2016年的藏市基本上体现为较为明确的平衡市,前些年的“慢牛”走向发生嬗变迹象,当然“个品”继续成为市场的主流热点,惟藏市无法形成有效的整体推进热浪。

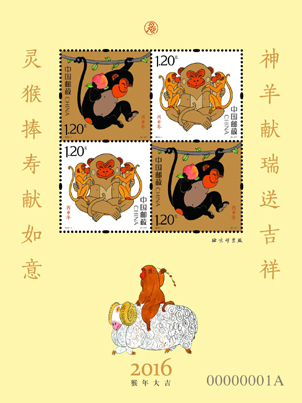

2016-1 丙申年 赠送小版张

中华孝道(2) 小版张

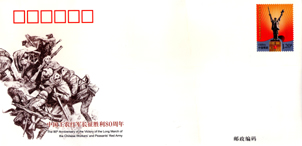

长征胜利80周年 纪念邮资封

戏耀中西——汤显祖与莎士比亚 纪念邮资片

建行60年 1盎司熊猫加字金币

瓜瓞绵绵8克金币

孙中山流通币

邮市篇

2016年前5个月的邮市基本上延续了2015年的市场强势步调,但5月份之后的表现就发生转变,大量邮品价格止步不前,近年来发行的新品则出现了回调,这种趋势在8月份之后变得更加的明显,波及品种也快速增多,令前期的市场强势被快速削弱。为什么邮市会在2016年出现如此让人疑惑不解的轨迹,是什么原因导致了市场发生这种变化呢?

政策面调整所致

2015年的新邮表现强悍,导致大量新邮发行后价格居高不下,而这也直接对2016年的新邮预订产生影响,预订潮令新邮变成了香馍馍,大量投资者争抢新邮资源,造成了新邮预订的火爆与紧俏。当人们看到2015年的新邮发行量已接近乃至突破2000万套时,对新邮今后的投资价值产生了怀疑,毕竟这个量几乎回到了15年前的水平,而当时因发行量供过于求,新邮发行后打折比比皆是的窘状,以及对邮市所带来的负面影响依然历历在目。因此,2016年5月份之后,当投资者看到2015年上半年的新邮发行量后,参与市场的态度谨慎也就毋庸置疑,至少发行量永远是衡量新邮价格的重要估值依据。

或许,管理层也发现了急剧放大的新邮预订量将形成的后市威胁,所以在2017年新邮预订中采取颇为严格的预定措施,冀望清除预订水分,但对于2016年的新邮和市场而言,这种措施的效果能否奏效只能在2017年才能加以验证,因为在大基数的基础上减量必须是大幅的削减,否则事倍功半的可能性不可排除。而从市场上反映出的具体现象看,部分2016年新邮发行后跌破面值的表现,似乎证明了放量后对市场的负面作用已逐步显现。

可以看到,2016年发行的“中国邮政开办120年”、“海上丝绸之路”、“长征胜利80年”、“中国灯塔”、“南宁亚展”和“第31届奥运会”等套票已先后跌破了面值,个别套票的折扣率也放大至2成之上。从打折的品种数量和幅度看,明显比2015年要多得多,且接近面值的品种也在增加,这表明前两年的新邮发行后溢幅增大趋势已发生改变,收敛现象已现,特别是2016年下半年发行的新邮,接近或跌破面值的品种在快速增多,溢幅明显的品种则屈指可数,投资者显然已乐观不起来。

交易所激情不再

如果说2015年是邮币卡交易所风起云涌之年,那么2016年就出现遍地开花之势,大量新开设的邮币卡交易所虽然对藏品托管上市的需求猛增,但却也呈现泥沙俱下的尴尬,一些交易所对交易规则操作的随意性,令大量托管者(尤其是散户托管者)面临极大风险,同时也消耗了市场巨量资金,这种现象在2016年5月份之后表现的格外明显,严重挫伤了投资者参与积极性。由此,市场对托管品种的热情快速下降,市场交易的热门品种也从上半年的积极争抢,变为了谨慎对待,而大量新邮开始乏人问津。与此同时,大量交易所对庄家托管品种的要求日趋苛刻,特别是参与资金要求的不断提高,也令庄家参与托管上市的兴趣减弱。受此影响,参与交易所的投资者积极性下降,大量交易所的上市藏品价格下跌,许多交易所更是出现了成批跌破申购价的藏品,严重打击了投资者的信心,尤其是散户投资者更甚。

可以看到,作为一种交易模式的改变,邮币卡交易所从最初的暴利时代向2016年的微利时代转变,尽管这种趋势属于正常的势所必然,也在向成熟方向发展的结果,但泥沙俱下的结果,则是整个邮币卡交易所行业为那些不规范操作者付出的巨大代价,它不仅波及到所有邮币卡交易所,同时也殃及到买卖双方的投资者,可谓毫无赢家!因此,邮币卡交易所的规范已迫在眉睫,管理层是时候对那些不负责任、不讲信用、唯利是图的不规范邮币卡交易所进行清理整顿了,否则这个冉冉升起的朝阳行业极可能受累而衰败。

板块强弱各不同

在邮市上各个板块的全年表现也不尽相同,一些前两年叱咤风云的板块在2016年则出现沉沦,而一些前几年长期沉寂的品种却异军突起。当然,就总体的走势看,上半年的强势与下半年的回调几乎构成了所有板块走向的旋律,而这也是整个邮市大势所趋的结局。必须看到,2016年并没有任何板块真正形成板块上涨效应,取而代之的则是个品的华丽演出,但可惜的是个品的疯狂却难以引发由点及面的板块走强。

下面我们不妨看一下邮市上主流热门板块在2016年的具体表现,希冀从中帮助投资者能够更好地了解过去一年来市场所发生的具体变化,为2017年参与市场提供参考依据。

生肖版张

生肖版张是近十多年来市场的超强势板块,也是获得投资者厚爱的主流板块,任何邮市行情如果没有生肖邮票的参与,则几乎就不能算是行情,从1980年以来,邮市各种大大小小级别反弹或者是反转行情中,都能够看到生肖邮票出人头地的身影。

2016年发行的第一套邮票就是生肖“丙申猴”邮票,此票也担当了引发生肖行情的重任。虽然此票由第一轮“猴票”绘画者黄永玉两度操刀,引起了投资者和集藏者的高度重视,但目前无论是市场环境、邮票发行量和参与者心态都与37年前截然不同,因此“丙申猴”发行后从大幅高开到不断下跌,同样在走前些年生肖票的轨迹,而生肖行情的昙花一现更给全年市场埋下了伏笔。

比较一下1月5日“丙申猴”发行初的价格,其邮票、小版张、全张票和小本票分别高开在9元、82元、350元和26元,到3月上中旬价格则分别狂飙至21元、185元、950元和68元高点附近,但到2016年12月31日“丙申猴”邮票、小版张、全张票和小本票已分别下挫到11元、80元、600元和30元左右,跌幅不小。而5月份亮相的“丙申猴”赠送小版张就没有如此幸运,从75元的高位一路下滑到岁末的20元,多少让投资者唏嘘!必须承认,作为第四轮生肖的领头大哥——“四轮猴”的表现并不弱,尽管与高点相比跌幅不小,但在全年发行的新邮中溢幅依然属于佼佼者,这或许仍是生肖票市场不败的属性使然。

自然,与初出茅庐的“四轮猴”相比,第三轮生肖票在2016年的日子并不好过,作为2015年邮币卡交易所挂牌的热门板块,曾经是市场人见人爱的风云板块,价格更是全线飙升,不过到了2016年表现就相形见绌,市场投资者青睐程度明显下降,并导致价格全线回落。

第二轮生肖全张票涨跌参差,前期低价品种出现上扬,而后期品种则呈回调走势,但幅度比第三轮要小,2016年末“壬申猴”、“癸酉鸡”、“甲戌狗”、“乙亥猪”和“丙子鼠”全张票分别微升到250元、260元、270元、300元和310元,“丁丑牛”、“戊寅虎”、“己卯兔”、“庚辰龙”、“辛巳蛇”、“壬午马”和“癸未羊”全张票分别下滑至340元、350元、345元、2550元、1000元、1480元和900元附近。

第一轮生肖版张走势相对稳健,“庚申猴”全张票和套票价格分别在125万元和1.25万元左右整固,“辛酉鸡”、“壬戌狗”、“癸亥猪”、“己巳蛇”和“辛未羊”全张票成交价分别上扬到2.65万元、5500元、8800元、590元和650元,而“甲子鼠”、“乙丑牛”、“丙寅虎”、“丁卯兔”、“戊辰龙”和“庚午马”全张票则分别下沉至3600元、700元、700元、650元、1250元和650元。

小版张与小版票

小版张和小版票仍然是邮市中的热门板块,但热点品种却由年初的群雄逐鹿变成了下半年的虎落平阳,强势明显被削弱,而分析整个板块中的强势品种价格,也同样发现上半年的逞强并没有维持下去,而从2016年6月份开始就陷入了下滑状态。由于该板块与生肖板块一样,是近年来维系市场人气的重要板块,因此下半年的沉沦对整个市场的杀伤力不容小觑,也是导致邮市下半年转入调整的重要标志。

那么造成如此走势的原因是什么呢?答案非常简单,近两年小版张的发行量不断快速增加以及前期品种发行后被大肆拉高的投机行为,是终结小版张强势的主因,特别是发行量的快速放大,更是改变了市场供求关系的平衡,也是强势板块转弱的客观原因。看一下2014年小版张与2015年小版张的发行量,投资者就可得出为什么近两年小版张持续走弱的端倪。我们扣除生肖小版张的因素,2013—2014年其他小版张的平均发行量在220—250万版左右,而2015年已接近400万版,2016年公布的“拜年(2)”小版张更是接近450万版的水平,这个增量幅度可谓非常大,供求平衡被打破也就在所难免。回看市场,一直很难见到的小版张打折现象在2016年的小版张上已出现,这非常清晰地说明了放量的弊端已显现。

截止到2016年底,2016年发行的小版张溢幅明显收敛,表现强势的“红楼梦(2)”、“相思鸟”、“月圆中秋”、“G20杭州峰会”、“玄奘”和“拜年(2)”小版张价格分别为21.5元、21元、17元、37元、16元和26.5元,溢幅在100—250%之间,与前两年的小版张相比呈明显缩小趋势。与此同时2015年小版张在发行量公布后也出现下台阶走势。

前期发行的小版张和小版票均有不同程度回落,反映出市场买气开始变得谨慎,一些强势品种的跌幅也逐渐放大。

此外,套票小版张全线惨跌,2016年末“黄山”、“黄河”、“长江”、“长城”、“十大将军”和“中国鸟”分别下挫到17元、14.5元、18元、11.6元(跌破面值)、32元和18.5元,“清明上河图”、“洛神赋图”、“唐诗三百首”、“宋词”、“元曲”和“珍稀动物(1)”套票小版张也分别滑落至39元、32元、26元、20元、18元和19元。

小型张和小全张

经过2015年的密集上市后,大量小型张与小全张的价格上扬幅度不小,也造成市场成交的活跃,但是2016年以来随着低价套票获得庄家青睐,小型张与小全张面值高和市价高的劣势明显,也由此被庄家抛弃。因此,小型张与小全张在2016年的表现受到买气低落的影响,而出现整体走弱表现,大量前期大幅攀升的品种价格回调。尽管依然存在着个别品种因受托管上市影响而逞强,却无法改变这个板块下跌调整的格局。

2016年末,“步辇图”、“捣练图”、“浴马图”、“挥扇仕女图”和“高逸图”小型张分别下跌到37元、20元、18元、15.5元和10.5元,“三国演义(4)”、“水浒(3)”、“熊猫”、“寿山石雕”和“长江三峡”小型张整盒市价分别回落至1350元、2800元、1050元、1300元和1350元。

此外,2015年的邮币卡交易所托管上市“香馍馍”——双连小型张板块更是整体遭遇滑铁卢式下挫,2016年底“邮联六大”、“邮联七大”、“改革开放”、“洛阳世展”和“无锡亚展”双连小型张分别暴跌到39元、23元、42元、50元和45元。

邮资封片

作为在2015年中表现最为突出的板块,邮资封片同样遭受冷遇,而且这种冷遇是两方面的,一方面是前期因受托管影响而价格暴涨的前期品种,另一方面则是这两年发行的新品种。如果说前期品种是由于短期炒作过于猛烈和邮币卡交易所对高价邮资封片托管乏力而形成的价格下调,那么2015—2016年新发行的邮资封片市价整体下沉,则是因为发行量的高歌猛进使然。看一下这两年邮资封片发行量快速放大至400—600万枚的记录,投资者自然变得胆战心惊,想想前些年300多万枚发行量的邮资封片大幅打折惨状,又有多少人愿意再次去刀口舔血呢!因此2016年发行的纪念邮资封片整体表现不佳,也就有了很好的答案,并进而连累到前期品种的价格整体回落。

套票

套票是2016年唯一在邮市上显山露水的板块,也是维系市场热点的主要板块,究其原因还是庄家对货源充足、价格低廉的套票青睐有加,当然其走强的最直接基础是能够快速收集筹码,并在邮币卡交易所托管上市。因此,套票的走强是因为有托管上市的前提,且几乎是以个品为主,并不存在着题材因素和联动效应,只要套票具备吸纳容易、价格低廉和品相上乘的优势,往往就会成为被吸纳的热点品种。

自然,套票的走强在一定程度上还是带动了低价品种价格的整体上涨,不过这种表现随着2016年下半年邮币卡交易所整体走势的趋弱,套票的强势也在不断被削弱,更有甚者打折的品种又开始出现并呈增多趋势。而前期价格上扬的套票也出现了回调表现。

币市篇

刚刚过去的2016年,钱币市场的总体表现可以用八个字概括:平稳过渡,延续整固。所谓平稳过渡是指币市全年的走势处于震荡收敛、波澜不惊、稳健平和状态,而对应的币市上品种也就显现出了十分明显的整理稳固态势,这也是币市连续第三年的整固走势。可以发现,币市上的三大主流板块——贵金属币、流通币和纸钞板块虽然表现的强弱各不相同,但整固之态仍然是主流走向,而由此酿成的热点自然也屈指可数,给投资者和集藏者带来无限的惆怅。

2016年市场上不少热点继续寄托在新品上,可惜新品的表现并不出色,绝大多数新品均处于高开低走之势,个别品种的走强往往是昙花一现。究其原因,一是新品的扩容让投资者变得格外谨慎,如大幅度扩容的流通币就是如此;二是市场购买力不足,参与新品运作的主力难觅踪影,而投资者也裹足不前,使得新品在市场上的供求关系发生变化,获利空间有限阻碍了投资者介入的积极性,这在贵金属币上反映的较为明晰。

纵观2016年新品发行情况,共发行贵金属币15套,流通币2套,其中贵金属币的发行项目比上一年增加1项,特别是加字币增加至4套,比上一年多了3套。而在发行量方面,部分品种出现了减量现象,尤其是熊猫金银币的减量比较明显,如30克规格熊猫金币发现了下降至60万枚,较2015年接近的相同规格发行量减少40万枚。不过流通币则大幅增量,2016年发行的“丙申猴”贺岁流通币和“孙中山150年”流通币发行量分别骤增至5亿枚和3亿枚,成为流通币板块中的天量级新品。

从2016年的币市表现看,上半年市场走势相对温和,绝大多数品种的价格维持稳定状态,特别是金币得益于国际黄金价格的走强而保持稳健,其中熊猫金币价格有所上扬,但进入8月份之后市场的沽压有所显现,大多数品种呈小幅回调之势,包括彩金币板块、近期发行的新品板块和流通币板块纷纷回调,不少品种存在着下台阶调整的现象。如5盎司彩银币板块中的不少品种即是如此,其中近两年发行的5盎司生肖彩银币下跌明显,如“甲午马”和“乙未羊”5盎司彩银币的价格即从2016年初的8800元和4300元分别下挫到6700元和3400元,跌幅分别为24%和21%。此外2015年的币市明星——“羊年贺岁”银币也由970元下沉至710元附近,跌幅为26.8%。而流通币板块更出现整体回调的趋势,像2015年发行的“航天”流通币从年初的60元下挫到27元附近,价格跌幅过半。而发行后走势一直强势的“乙未羊”贺岁普通流通币也从130元跌至68元,价格几近腰斩,即使是贺岁流通币中的领头羊——“癸未羊”同样从年2015年末的300元下滑到目前的200元左右,跌幅33%。

虽然调整的总体格局笼罩在整个币市,但具体到各大类板块上,表现还是存在着一定的差异,其中流通币板块的调整幅度最大,但成交最为活跃;金银币板块的波动幅度收敛,成交维持平和;而纸币板块死水微澜,交易相对凝滞。

流通币承压

流通币是近几年来币市的中坚力量,无论是成交量还是价格上扬幅度,均系整个币市的佼佼者,尤其是2013—2016年5月份几乎成为市场的明星板块,吸引着众多集藏者和投资者的参与。但是随着2015年流通币新品种的大规模扩容,特别是2016年“丙申猴”贺岁流通币面值与发行量的“双扩容”,市场面临极大的压力,原始货源则步入了长时间的消化阶段,其特征就是发行后的溢幅快速收窄,这里面除了面值的提升影响到溢幅的减少外,发行量的庞大同样导致市场供求趋于平衡,如“丙申猴”贺岁流通币发行初的市场价格在20元附近,经过两次大规模的兑换之后,价格即飞流直下,2016年岁末的价格在10.5元附近,仅比10面值象征性地溢价5%,。同样发行量3亿枚的“孙中山150年”流通币发行后表现如出一辙,2016年底的市场价为5.5元,比5元面值高出10%而已。对于以往流通币发行后动辄2—10倍的溢幅,2016年发行的新品种价格几乎在想面值靠拢,过去那种暴利时代似已一去不复返。

受到新品整体走弱的影响,前期发行的品种价格或溢幅跌下高高在上的神坛也就不足为奇,像一度因托管至邮币卡交易所而价格暴涨的人物题材就整体回调,其中“陈云”、“刘少奇”和“朱德”流通币分别下滑到28元、23元和42元附近,与年中的高点相比,跌幅都超过30%,个别品种则跌幅过半。

金银币调养

2016年发行的绝大多数贵金属币均出现高开走低的趋势,惟“孙中山150年”金银币呈高开高走,考虑到这套纪念币目前尚处于定位阶段,因此能否保持这种特立独行的强势形态仍需后市观察。但其他新品的走势实际上与前两年的新品种一样,并没有表现出新品引领市场摆脱低调徘徊、引发市场人气与活跃的特性,这无疑说明了市场的整固趋势没有结束,金银币板块的筑底并没有真正完成。如此情形下,一些题材出众的新品种无法体现强势也就情有可原,像2016年发行的“大足石刻”和“G20杭州峰会”等金银套币价格分别回调至4100元和5700元同样是弱态市道的表现。问题是前些年发行的一些品种,在2016年继续缓慢阴跌就多少有些让人不安,尤其是生肖品种的走弱对投资者的心理冲击较大,很大程度上影响到市场参与者的积极性。

另外,纸币板块在过去的一年中热点难觅,成交量大幅萎缩,以往的市场激情消遁,特别是2015年发行的“航天钞”跌至100元面值附近,也令纪念钞光芒顿失。

回眸2016年的钱币市场,低调整理的基调没有改观,这里面不仅存在着发行政策的因素,也存在着市场热情不高的因素,但调整没有到位应该是市场延续原来走向的症结所在。或许这种趋势会延续到2017年,而新的一年市场要突破僵局,必须依靠政策面的改观和市场参与者额努力,唯此才能使整固形态发生根本性的改变。

2016年已成为历史,本来投资者希冀的藏市整体逞强现象不仅没有出现,相反却形成了逆势整固乃至回调的走势,这无疑令众多投资者大失所望。尽管,去年的市场依然延续着“个品”走热的特点,但板块的崛起则难以企及,以至于2015年形成的市场价值中枢上移转为了市场价值的盘桓,上升趋势受到明显阻碍。虽然造成市场显露渐弱的原因不少,包括政策面、邮币卡交易所和投资者参与积极性等都存在引发邮市止步不前的问题,不过最根本的还是可以归结到供过于求,这涉及新品发行量的供过于求、邮币卡交易所一哄而上的供过于求,同样也就造成了资金难以跟上,无法在短期内消化这种供过于求的资金面要求,结果就是只能通过价格的 下跌来实现短期的平衡。

展望2017年的藏市,资金面依然会面临严峻考验,市场的强弱必须观察发行量的变化,而邮币卡交易所的自律与规范将令行业处于性命交关的立足关口,这两个方面对市场的走向具有非常重要的影响力,投资者需高度关注,把握正确的投资方向。毕竟经过3年的实践,交易模式的线上模式与线下模式优劣对比已显现,投资者极可能在2017年会形成对自己合适的运作模式选择。

■ 本版文字/图片 宝木