2016年中国房地产市场研究报告

中央四提“抑制资产泡沫”,房地产未来发展基调确定

“抑制资产泡沫”贯穿全年政策布局

2016年内中央四提“抑制资产泡沫”(房地产泡沫),不断为高烧的楼市降温预警。与中央表态相对应的,是地方政府“因城施策”调控政策的不断出台,限购限贷限价重回政策舞台中央,力度史上最严。

2016年7月26日中央政治局会议提出要全面落实“去产能、去库存、去杠杆、降成本、补短板”五大重点任务,其中,降成本的重点是增加劳动力市场灵活性、抑制资产泡沫和降低宏观税负。

2016年10月28日中央政治局会议指出,“在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险”。

2016年12月16日中央经济工作会议明确要坚持“房子是用来住的、不是用来炒的”的定位,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,既抑制房地产泡沫,又防止出现大起大落。

2016年12月21日中央财经领导小组第十四次会议提出,规范住房租赁市场和抑制房地产泡沫,是实现住有所居的重大民生工程。

行政调控是不得已而为之,长效机制再次提上日程

“基础性制度和长效机制”并不是第一次在中央会议或文件上出现,但为什么2016年底再次强调呢?事实上,房地产之所以总是成为舆论话题的核心和社会的焦点,原因就在于这个行业缺乏保持稳定发展的长效机制,总是因为短期政策和市场的剧烈波动,不能回归到一个正常的行业之列。限购、限贷、限价这些行政类措施依然是当前房地产政策的核心。中央强调因城施策、一城一策,但地方政府能做的,也就是行政类限制措施,甚至一城多策,具有一定的施政局限性。本次中央经济工作会议再次强调要研究促进房地产市场健康稳定的“长效机制”,是对此前多年房地产短期调控的深刻总结和反思,否则房地产市场将继续复制过去“调控-降温-上涨-更严厉调控-更大力度反弹”的怪圈。

房地产市场发展特点

房地产开发投资进入中速平台发展期

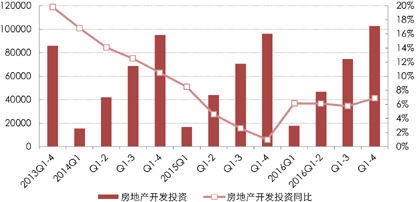

2016年全国房地产开发投资102581亿元,比上年名义增长6.9%,增速比1-11月份提高0.4个百分点。其中,住宅投资68704亿元,增长6.4%,增速提高0.4个百分点。住宅投资占房地产开发投资的比重为67.0%。(图1)

图1 2013年-2016年全国房地产开发季度累计投资情况 单位:亿元

数据来源:根据国家统计局数据整理

2016年四季度房地产开发投资总额规模为2.79万亿元,环比略微有所上涨,同比增长10%,增速较上季度有所加快。分类市场看,住宅、和商业营业用房投资同比皆实现了正增长。其中,占比超过 2/3 的住宅投资同比增长9.8%,增速较上季度上涨5.4个百分点;商业营业用房占比为15.3%,办公楼为6.5%。商业营业用房投资比重较去年同期略有上升。

2016年东部地区房地产开发投资56233亿元,比上年增长5.6%,增速比1-11月份提高0.4个百分点;中部地区投资23286亿元,增长10.7%,增速提高0.1个百分点;西部地区投资23061亿元,增长6.2%,增速提高0.4个百分点。从增速看,中部地区增幅最高,西部次高,东部增速最小。从绝对量占比看,东部地区投资占总投资的54.8%,较前三季度下降了0.6个百分点,较上半年下降了2.2个百分点。

全房地产开发投资总的特点有:一是,季度累计增速运行非常平稳,在6-7%这个小区间内震荡,这是与前几年增速一路下降完全不同的运行风格。二是,月度投资额分布及其不均,6月份单月投资超万亿,环比增幅25%以上,四季度则进入了一个投资低潮期,12月份也没有往年同期的投资高点。三是,区域运行出现分化,东部地区投资优势在弱化,中西部地区的比重在上升。主要原因是东部地区受紧缩调控影响,企业融资受限,市场前景不明朗的情况下,新投资会有所节制,正在进行的项目投资会拉长周期。

全国土地购置面积与成交价款增幅“喇叭口”收窄

2016年全国土地购置面积22025万平方米,同比下降3.4%,跌幅较2015年明显收窄且走势较为平稳。12月末,全国待开发土地面积35121万平方米,较去年同期减少4.1%,年末出现小幅下滑。

2016年全国土地成交价款9129亿元,同比上涨19.8%,同比涨幅从2015年末的-23.9%转为正增长后持续扩大。各类高价地贯穿全年,数量创新高,为了控制不断上涨的地价,“地价熔断制度”、“地王限时付清地款”、“复垦券”、“限房价竞地价”、“土地竞买资金监管”等招式亮相各地方土地竞买环节,但仍然阻止不了企业高价拿地步伐。

第四季度,企业拿地受到行政干预因素越来越明显,拿地积极性依然很足,但也存在融资、限价等方面的制约,高价地现象逐步消退。表现在土地成交价款上12月增幅回落。土地成交价款同比上升了19.8%。土地成交价款与土地购置面积在4月份后呈现喇叭口走势,年底土地购置面积和金额增幅的喇叭口出现收窄。

年末土地市场成交规模相对稳定,主要源于政策调整下地价逐步趋稳,加之部分企业已经完成全年销售目标,存在补仓意愿,而同期部分热点城市土地供应加大,且优质地块较多,年末房企拿地意愿回升。由于一线城市基于土地资源的稀缺性,土地供应及成交明显减少;而三四线城市则仍处于去库存周期中,土地供应一直处于回落的过程中。因此,二线城市土地市场自然成为房企竞逐的热点。

房屋新开工竣工增幅高开低走

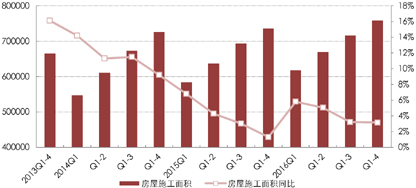

2016年,房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。受此前基数较低影响,2016年起新开工面积增速由负转正,一季度累计同比增速攀升至19.2%的最高点,绝对量也在6月份创下年内高点,在短暂的高位盘整后随即下滑至全年6.7%的最低点。四季度以来,虽新开工面积增速始终保持在10%以下,但整体涨幅趋稳,最终低速回升至8.1%。

2016年,房屋竣工面积106128万平方米,增长6.1%,增速回落0.3个百分点。其中,住宅竣工面积77185万平方米,增长4.6%。(图2)

图2 2013年-2016年全国各季度累计商品房新开工、竣工面积建设情况 单位:万平方米

数据来源:根据国家统计局数据整理

2016年,全国房屋施工面积达75.9亿平方米,同比增长3.2%,增幅较1-11月扩大0.3个百分点。(图3)

图3 2013年-2016年全国各季度累计商品房施工面积建设情况 单位:万平方米

数据来源:根据国家统计局数据整理

商品房销售再创新高,商办库存依然在增长

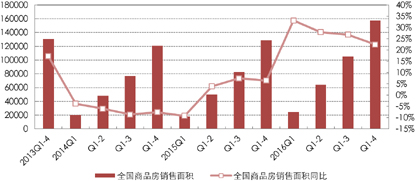

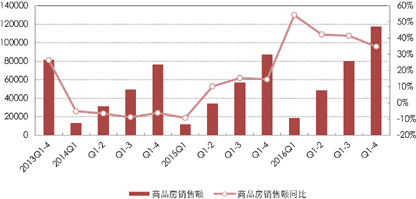

2016年商品房销售面积157349万平方米,比上年增长22.5%,增速比1-11月份回落1.8个百分点,比前三季度回落4.4个百分点。其中,住宅销售面积增长22.4%,办公楼销售面积增长31.4%,商业营业用房销售面积增长16.8%。商品房销售额117627亿元,增长34.8%,增速回落2.7个百分点。其中,住宅销售额增长36.1%,办公楼销售额增长45.8%,商业营业用房销售额增长19.5%。成交结构方面,住宅和办公楼增幅较大,商业营业用房增幅相对小一些,也与市场存量、经济结构升级导致商业地产相对过剩有关。销售金额增幅远高于销售面积增幅,凸显了房价的上升幅度。(图4、图5)

图4 2013年-2016年全国商品房季度累计销售面积情况 单位:万平方米

数据来源:根据国家统计局数据整理

图5 2013年-2016年全国商品房季度累计销售金额情况 单位:亿元

数据来源:根据国家统计局数据整理

2016年三季度以来,虽然各类紧缩政策接踵而至,但商品房销售面积增速仍处于高位,增幅缓慢下降的趋势未改。从累计数据看,2016年房价累计涨幅较大的局面没有变化,全年销售面积超过15亿平方米,政策收紧导致成交端增速放缓却难掩全年行业销售规模再创历史新高之“喜”。随着政策效应积极释放,部分城市房地产市场过热态势受到遏制,市场交易和市场预期也开始理性回归。2017年,调控政策仍将延续,针对房地产业的资金控制也将趋于严格,销售面积增速仍将延续放缓趋势。

2016年末,商品房待售面积69539万平方米,比11月末增加444万平方米。其中,住宅待售面积减少200万平方米,办公楼待售面积增加195万平方米,商业营业用房待售面积增加234万平方米。在“控一线、稳二线、盘活三四线”大方针下,住宅库存进一步降低。和住宅库存量处在年内新低截然相反,下半年以来商、办库存均在增加,多数城市市场供大于求,去化情况不容乐观。

全年商品住宅价格指数环比震荡增长,同比指数线性上升

回望2016年全年70城市商品住宅价格指数月度变化情况,综合环比各月都呈现正增长,增幅先升后降,9月份房价环比增幅为1.8%,是全年的最高点,第四季度三个月环比增幅开始迅速回落,12月份环比增幅仅为0.26%。指数综合同比则呈现类似30度斜线上升,1月份增幅仅为0.27%,然后一路上升,12月份则达到10.81%。从环比和同比综合指数全年数据变化,不难看出,全国重点城市房价呈现逐月上涨,且较去年同期加速上涨的态势。当然在上涨的过程中,尤其是9月份创出最大环比涨幅后,20多个城市集中出台了紧缩性调控政策,恢复限购限贷限价政策的执行,在一定程度上遏制住了房价短期加速上升势头。

二手房方面,价格变动基本与新房类似,同样呈现增幅先升后降的态势。城市涨跌数量变化方面,9月份环比60城市涨,四季度上涨城市数回落;同比方面,全年上涨城市数都在上升,12月份是61城市上涨。

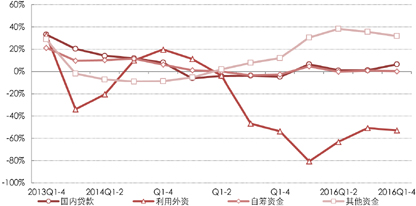

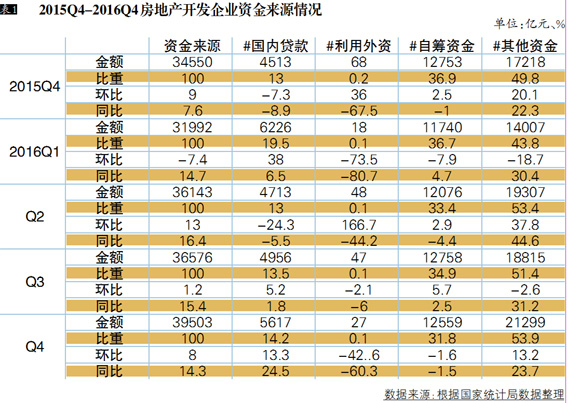

开发企业到位资金增幅保持平稳

2016年,房地产开发企业到位资金144214亿元,比上年增长15.2%,增速比1-11月份提高0.2个百分点。其中,国内贷款21512亿元,增长6.4%;利用外资140亿元,下降52.6%;自筹资金49133亿元,增长0.2%;其他资金73428亿元,增长31.9%。在其他资金中,定金及预收款41952亿元,增长29.0%;个人按揭贷款24403亿元,增长46.5%。(图6)

图6 2013年-2016年房地产开发企业季度累计到位资金来源同比情况

数据来源:根据国家统计局数据整理

资金来源结构占比看,2016年四季度国内贷款增幅保持平稳,所占比例为14.2%,较去年同期有所扩大;四季度利用外资占比为0.1%,较去年同期大幅下降;在自筹资金方面,其所占比例为31.8%,较去年同期下滑5.1个百分点,这主要由于监管环境趋紧,P2P,银行委外贷款、再融资等渠道受限,融资不稳定;其他资金所占比例较2015年同期扩大了4.1个百分点,“其他资金”中的定金、预收款和个人按揭贷款,已成为房企开发资金的最主要来源,而这部分资金与市场销售直接挂钩,且相当大的部分是来源于银行贷款。(表1)

2016年四季度各月,开发企业资金来源总量同比增幅呈现先降后升态势,开发企业资金来源总量绝对值也先减后增。12月开发企业资金来源总量为14730亿元,同比增长16.5%,显示开发企业资金供应态势良好。随着调控政策纷纷出台以及信贷收紧,政府对开发企业融资及相关用途审核趋严,预计2017年开发企业资金状况指标将有所回落。

个人购房贷款增速环比回落

2016年12月末,人民币房地产贷款余额26.68万亿元,同比增长27%,增速比上月末高0.5个百分点;全年增加5.67万亿元,同比多增2.08万亿元,增量占同期各项贷款增量的44.8%,比1-11月占比水平高0.2个百分点。

2016年12月末,房产开发贷款余额5.66万亿元,同比增长12.2%,增速比上月末高2.1个百分点,其中的保障性住房开发贷款余额2.52万亿元,同比增长38.3%,比上月末高3.2个百分点;地产开发贷款余额1.45万亿元,同比下降4.9%,降幅比上月末扩大3.1个百分点。个人购房贷款余额19.14万亿元,同比增长35%,增速比上月末低0.1个百分点;全年增加4.96万亿元,同比多增2.31万亿元。

房企top100门槛和行业集中度继续提升

根据中国房地产测评中心的研究跟踪,2016年规模房企扩张迅速,销售门槛提升明显。从金额门槛来看,TOP100房企入榜金额门槛从2015年的104亿元提高至157亿元,同比升51%;其中,TOP20提升最快,由15年的358亿跨越至647亿,同比大幅提升了81%。从面积门槛来看,TOP100房企面积入榜门槛也有所提升,从2015年的90万平米提高至129万平米,同比升43%。升幅最大的是TOP50门槛,由2015年的163万平方米提高至238万平方米,同比升46%。

入榜房企的集中度也越来越高。2016年,200强房企总销售额集中度已超50%,在中国房地产市场上占据了“半壁江山”。各梯队的集中度均呈上升趋势,其中TOP100房企集中度升幅最大,较同期上升约3.9个百分点。

当前市场存在的若干问题

前期高价拿地企业面临经营风险

2016年土地市场风起云涌,高价地频出,最根本的表现是企业拿地价格(楼板价)高于当时周边二手房在售价格,且溢价率非常高。高溢价拿地背后是企业高负债和高杠杆融资。如果在一个市场周期的启动阶段,企业顺势而为,适度溢价拿地,从市场过往看似乎问题不大。但2016年是一个相对特殊的年份,房价涨幅、企业资金杠杆率、房地产信贷占总信贷比重等指标都达到了一个相对高点,面对接踵而至的最严楼市调控,市场前景如何,能否还像以前那样实现小周期循环?目前看是有疑问的。那么前期通过高杠杆拿地的企业,未来可能面临比较严峻的形势,有较大概率要出现套利性亏损。市场销售前景不佳、未来项目售价不太可能按照拿地时的预期实现,政府对预售项目的限价更是一道紧箍咒,开发企业有可能陷入开发不合算,不开发则彻底赔本的尴尬境地。

外部负面因素对楼市内生发展影响较大

房地产市场的问题不仅仅是内因造成的,相当程度上是外部环境施加的。当前及未来一段时间,楼市再次进入成交的低迷期,调控政策是最大的变量,经济平稳、社会安定是政治,房地产必须服从这个政治。但从另一个角度看,政府有形之手再次强力干预了市场,让市场机制发挥主导作用还远未到位。

特朗普上台后,美国因素又是一个具有强烈不确定性的变量。特朗普政府要重塑美国实业,加大基础设施建设,减税,鼓励资本回流。对中国的影响是一个复杂的反馈链。如果说前十年楼市的好光景是人民币升值预期下,各类资本聚集推动的结果,那么未来人民币贬值预期下,楼市在资本负反馈下如何保持稳定?即便国家正在进行资本管制,强力干预人民币汇率,但并不能改变人民币贬值的大趋势,反而会引起更大的资本恐慌。

房企融资限制过死,客观看待企业负债率

当前政府对企业发债再度收紧,IPO等渠道更是实质叫停。在资金运用方面,要求买地使用自有资金,禁止使用包括银行贷款在内的合法融资手段,这类政策出台固然可以有效降低企业杠杆率,消解了企业参与炒地的能力,但未必符合经济规律,也并不是所有的企业都能限制住。一些超级房企本身就是一个庞大的经济体系,具有极强的自融能力。紧缩政策其实是为大房企在市场角逐土地提供了便利,因为对手少了,成本低了。同时也造成市场集中度越来越高,万亿规模的房企一两年内就呼之欲出。

另一方面,舆论包括行政主管部门对房企的高负债数据有误解,房企负债率比一般行业企业要高不少,便认为要限制融资,控制风险。其实传统的财务报表分析,无法真实反映房企的负债水平和增长潜力。与传统工业企业不同,我国房地产行业实行商品房预售制,收到预售款即计作负债,交付时才能确认销售收入。但对房企来说,房企从预售到交付时间长,因此在交楼前会有大量预售款计作负债,反映在财务报表中负债水平相对较高。

因此,无论是从所谓控制风险角度,还是鼓励竞争角度,政府应对房企经营有一定的容忍度。否则畸形的政策有可能带来畸形的行业发展,到时再纠偏的代价就大了。

企业更注重运营和盈利,而产业化、专业化投入不足

面对土地价格的飞涨,开发企业的注意力更多在拿地和维持企业发展上,且资金投入巨大,还冒着蚀本的风险。几乎所有企业都被裹挟进这个抢地的游戏。高价拿到的地,为了抓销售窗口期,就必须快速开工、尽快销售,所以市场上的新楼盘大都缺少特色,互相抄袭。户型、定位、价格等都没有明显差异。这种简单的再生产活动无益于行业的长稳发展。代表行业发展方向的住宅产业化、专业化,可能有的企业在默默的做,更多的企业并没有跟上,这是行业氛围的缺失。

二手房交易地位的上升,角色的重要、前景的光明

链家地产研究院提供的数据,全国二手房交易规模占住房交易总额的比例不断提升,2016年占比达到41%,5年前这一比例不足20%。一线城市二手房交易额达到3.2万亿元,是新房成交额的2.13倍,北京、上海二手房成交金额分别是总交易额的74%、72%,占比较2015年分别提高6个、4个百分点。二线城市中南京、厦门、福州二手房交易额分别占总交易额的52%、67%与60%,比去年分别提高2个、12个与15个百分点。从成交量看,2016年全国二手房约成交504万套,北京二手住宅成交26.9万套,上海36.2万套,深圳10.2万套。二线城市中,南京成交15.3万套,天津成交16.5万套。二手房交易量超过新房的城市有北京、上海、深圳、厦门、南京、福州、宁波、苏州、石家庄等9个城市。

显然一线及部分热二线城市楼市成交中二手房开始扮演主角,但相对于新房市场各类规范的制度和企业成熟度,二手房市场还有很长的路要走。

执笔人:回建强

■ 北京中房研协技术服务有限公司测评研究中心副总