2017年理财市场月报

----—— 一月

假期因素致本月银行理财产品发行数量下降,中长期类型产品市场占比普遍提升,银行理财产品收益水平出现反弹,重新站上4%关口,春节后银行理财收益水平继续上升,未来或止跌企稳;本月信托产品发行维持低位,证券投资数量占比跌至冰点,短期产品收益继续温和上行,房地产领域收益略高。有信托公司因刚兑压力大,暂停债权信托业务;35家机构共发行了279款券商集合理财产品,债券型产品又开始增加,监管关注“跨期平层类”资管产品,全面否定产品理财化;万能险监管力度将更加严格,结算利率将保持低位。——来自普益财富

银行

产品发行:假期因素致发行数量下降,中长期类型产品市场占比普遍提升

本月共有345家银行发行了7755款个人理财产品,受春节大假因素的影响,产品发行数量环比下降14.35%。其中,331家中资银行发行了7540款,14家外资银行发行了215款。中资银行中,6家国有银行发行了1290款,环比减少274款,市场占比下降0.64个百分点至16.63%;12家股份制商业银行发行了1078款,环比减少297款,市场占比下降1.29个百分点至13.90%;116家城市商业银行发行了2837款,环比减少579款,市场占比下降1.15个百分点至36.58%;197家农村金融机构发行了2335款,环比减少116款,市场占比上升3.04个百分点至30.11%;14家外资银行发行了215款,环比减少33款,市场占比上升0.03个百分点至2.77%。

建设银行的产品发行数量为385款,位列第一;中国银行、交通银行、民生银行、华夏银行分别发行了339款、316款、295款、155款,分列第二至第五。发行数量超过百款的银行还有招商银行、上海银行、广发银行和农业银行。

从收益类型来看,保证收益型产品发行了886款,环比减少188款,市场占比下降0.44个百分点至11.42%;保本浮动收益型产品发行了1825款,环比减少159款,市场占比上升1.62个百分点至23.53%;非保本浮动收益型产品发行了5044款,环比减少952款,市场占比下降1.18个百分点至65.04%。(图1)

图1 2017年1月银行理财产品收益类型占比

数据来源:普益财富

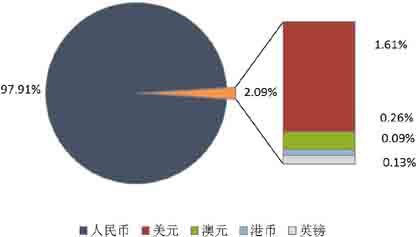

从投资币种来看,人民币产品发行了7593款,环比减少1282款,市场占比下降0.11个百分点至97.91%;美元产品发行了125款,环比减少17款,市场占比上升0.04个百分点至1.61%;澳元产品发行了20款,环比增加3款,市场占比上升0.07个百分点至0.26%;港币产品发行了7款,环比减少2款,市场占比下降0.01个百分点至0.09%;英镑产品发行了10款,环比减少1款,市场占比上升0.01个百分点至0.13%。(图2)

图2 2017年1月银行理财产品币种类型占比

数据来源:普益财富

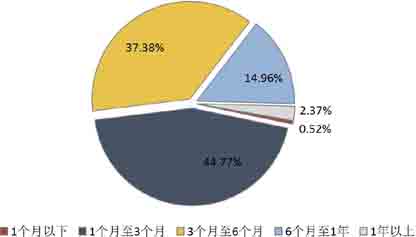

从投资期限来看,1个月以下产品发行了40款,环比增加10款,市场占比上升0.18个百分点至0.52%;1-3个月产品发行了3472款,环比减少884款,市场占比下降3.34个百分点至44.77%;3-6个月产品发行了2899款,环比减少272款,市场占比上升2.36个百分点至37.38%;6-12个月产品发行了1160款,环比减少163款,市场占比上升0.35个百分点至14.96%;1年以上产品发行了184款,环比增加10款,市场占比上升0.45个百分点至2.37%。(图3)

图3 2017年1月银行理财产品期限类型占比

数据来源:普益财富

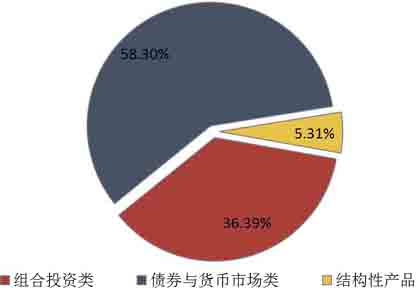

从投向类型来看,债券与货币市场类产品发行了4521款,环比减少550款,市场占比上升2.29个百分点至58.30%;组合投资类产品发行了2822款,环比减少683款,市场占比下降2.32个百分点至36.39%;结构性产品发行了412款,环比减少66款,市场占比上升0.03个百分点至5.31%。(图4)

图4 2017年1月银行理财产品投向类型占比

数据来源:普益财富

收益表现:银行理财产品收益水平出现反弹,重新站上4%关口

元旦至春节期间,市场资金面有所收紧,致使1月份银行理财产品的收益水平整体上出现上升势头。本月人民币银行理财产品的平均预期收益率为4.09%,环比上升0.10个百分点,继四季度以来重新站上4%关口。分期限类型来看,3-6个月期限类型产品收益涨幅最大,为0.13个百分点。(表1)

表1 2017年1月人民币银行理财产品平均

数据来源:普益财富

市场热点:春节后银行理财收益水平继续上升,未来或止跌企稳

春节后第一天,央行宣布上调常备借贷便利(SLF)利率以及公开市场逆回购利率。加之春节前上调中期借贷便利(MLF)利率,央行一系列举动被市场解读为货币政策开始全面收紧,“加息”通道开启。银行理财产品收益率历来与市场资金利率同向变动,继1月份银行理财市场收益水平止跌反弹后,2月份春节后首周内再次出现上升:1-3个月、3-6个月以及6-12个月期限类型人民币银行理财产品的平均预期收益率依次为4.12%、4.16%和4.22%,较1月份上升0.05、0.03和0.04个百分点。照此趋势,未来银行理财收益水平或将从去年下滑态势中转向企稳。

信托

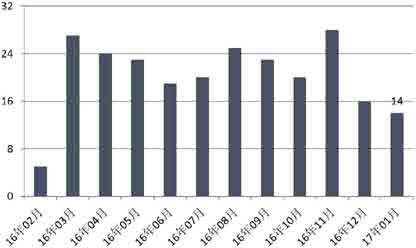

产品发行:产品发行维持低位,证券投资数量占比跌至冰点

本月共有40家信托公司发行了150款集合信托产品,发行数量环比减少12款,降幅为7.41%。发行数量环比、同比皆减少,而且持续两月低位发行,这可能标志着产品发行进入一个新阶段。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

公布期限的129款产品中,1-2(含)年期限段产品发行了100款,占比为77.52%,环比下降7.90个百分点;2-3(含)年期限段产品发行了24款,占比为18.60%,环比上升7.49个百分点;3年以上期限段产品发行了5款,占比为3.88%,环比上升0.40个百分点。

从资金运用领域看,工商企业领域产品发行了39款,占比为26.00%,环比下降6.10个百分点;基础设施领域产品发行了36款,占比为24.00%,环比上升1.16个百分点;房地产领域产品发行了28款,占比为18.67%,环比上升0.15个百分点;金融领域产品发行了19款,占比为12.67%,环比下降8.32个百分点;证券投资领域产品发行了1款,占比为0.67%,环比上升0.05个百分点;其他领域产品发行了27款,占比为18.00%,环比上升13.06个百分点。证券投资类产品发行数量维持冰点,反映了市场对资本市场情绪不高,也给部分欲转型为以此类业务为主的信托公司不小的压力。

从资金运用方式看,贷款运用类产品发行了55款,占比为36.67%,环比下降6.54个百分点;权益投资类产品发行了42款,占比为28.00%,环比下降2.25个百分点;组合运用类产品发行了23款,占比为15.33%,环比下降2.57个百分点;股权投资类产品发行了4款,占比为2.67%,环比下降2.89个百分点;证券投资类产品发行了1款,占比为0.67%,环比上升0.05个百分点;债券投资类产品发行了1款,占比为0.67%,环比上升0.67个百分点;其他类产品发行了24款,占比为16.00%,环比上升13.53个百分点。贷款运用类产品占比虽然环比下降,但依然较高,反映出市场的风险厌恶水平保持高位。

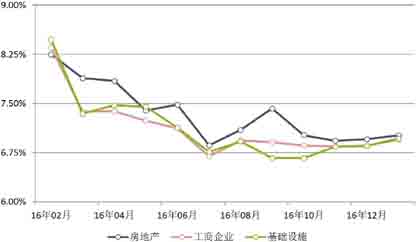

收益表现:短期产品收益继续温和上行,房地产领域收益略高

从收益方面来看,1-2(含)年期限段产品平均预期收益率为6.93%,环比上升5.16BP,其中,房地产领域平均预期收益率为7.01%,环比上升5.65BP,工商企业领域平均预期收益率为6.95%,环比上升9.52BP,基础设施领域平均预期收益率为6.96%,环比上升11.23BP;2-3(含)年期限段产品平均预期收益率为7.20%,环比上升28.95BP,其中,工商企业领域平均预期收益率为7.37%,环比下降23.33BP,基础设施领域平均预期收益率为7.16%,环比上升70.73BP;3年以上期限段产品平均预期收益率为6.54%,环比下降11.00BP,其中,基础设施领域平均预期收益率为6.63%,环比下降10.00BP。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:有信托公司因刚兑压力大,暂停债权信托业务

据媒体消息,在信用风险频频发生的背景下,信托公司兑付压力陡增。据北京一家信托公司人士透露,某大型信托公司去年兜底了许多产品,今年已经暂停发行债权类信托产品,并转向股权类信托。

金融风险有很多形式,信用风险是管理最简单的之一,债权类投资远比股权类投资简单,如果债权类投资都管理不好、面临刚兑,股权类信托管理失效也是大概率事件。能逃过“刚性兑付”的魔咒,却难以摆脱信托责任的追溯。因此,对此类信托公司的一切产品,投资者必须谨慎。

阳光私募

产品发行:新发行量环比减少2款,在售数量环比减少231款

本月阳光私募新发行数量录得14款,环比减少2款。本月阳光私募在售行数量录得183款,环比减少231款。阳光私募发行趋势与证券类集合信托发行趋势相互印证。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:5654款阳光私募平均收益率为-0.54%,固收型产品平均收益率为0.25%

本月5654款阳光私募产品纳入统计,平均月度收益率录得-0.54%。其中结构化产品342款,平均月度收益率为-0.74%;结构化产品5312款,平均月度收益率为-0.53%。

从收益分布来看,月度收益率低于-5%(不含)的产品364款,占比为6.44%;月度收益率介于-5%和0(不含)之间的产品2726款,占比为48.21%;月度收益率介于0和1%(不含)之间的产品1440款,占比为25.47%;月度收益率介于1%和5%(不含)之间的产品939款,占比为16.61%;月度收益率介于5%和10%(不含)之间的产品156款,占比为2.76%;月度收益率介于10%和20%(不含)之间的产品23款,占比为0.41%;月度收益率高于20%的产品6款,占比为0.11%。

从产品类型来看,固定收益型产品211款,平均月度收益率为0.25%;股票型产品5156款,平均月度收益率为-0.54%;期货型产品113款,平均月度收益率为-1.20%;其他产品174款,平均月度收益率为-1.03%。

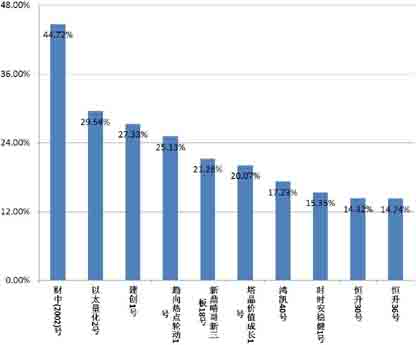

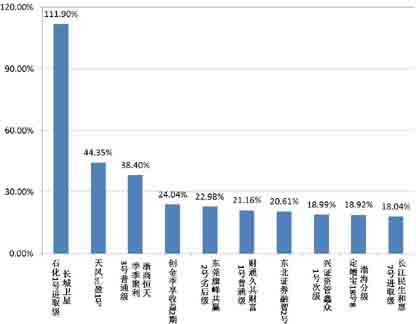

从表现靠前的产品来看,排名前十的产品中,股票型9只,期货型1只。(图8)

图8 本月表现前十的阳光私募产品

数据来源:普益财富

市场热点:私募一哥被判五年半,无异于罚酒三杯

一月份,徐翔操纵证券市场案一审判决已出,徐翔被判处有期徒刑五年半,王巍被判有期徒刑三年,竺勇缓刑。徐翔、王巍二人都被判罚逾百亿罚金。我们认为,相对于之前二人的违法行为,参考之前对证券违法大鳄的处理方式,这些处罚无异于罚酒三杯。

券商集合

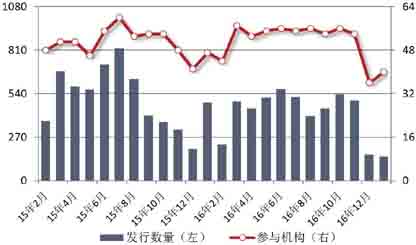

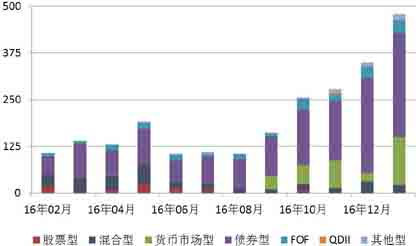

产品发行:35家机构共发行了279款产品,债券型产品又开始增加

本月41家证券公司或其资管子公司发行了479款券商理财产品,环比增加130款,升幅为37.25%,平均首发目标规模8.13亿元,环比增加5.25亿元,升幅为182.26%。其中,债券型产品发行了278款,环比增加24款,升幅为9.45%,平均首发目标规模7.60亿元,环比增加4.79亿元,升幅为170.61%;货币市场型产品发行了129款,环比增加107款,升幅为486.36%,平均首发目标规模1.32亿元,环比减少0.13亿元,降幅为8.89%;FOF产品发行了35款,环比增加5款,升幅为16.67%,平均首发目标规模6.77亿元,环比增加2.85亿元,升幅为72.73%;混合型产品发行了19款,环比减少12款,降幅为38.71%,平均首发目标规模27.63亿元,环比增加27.10亿元,升幅为5111.20%;股票型产品发行了2款,环比增加1款,升幅为100.00%,平均首发目标规模10.00亿元,环比增加9.70亿元,升幅为3233.33%;其他型产品发行了15款,环比增加5款,升幅为50.00%,平均首发目标规模50.00亿元,环比上升46.16亿元,升幅为1203.55%。货币市场型产品增加,主要是因为货币市场回暖。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:5401款产品平均收益率为-0.08%,QDII型和债券型收益靠前

本月有5401款产品纳入统计,平均月度收益率为-0.08%。从收益分布来看,月度收益率低于-5%(不含)的产品156款;月度收益率介于-5%和0(不含)之间的产品1015款;月度收益率介于0和1%(不含)之间的产品3791款;月度收益率介于1%和5%(不含)之间的产品361款;月度收益率介于5%和10%(不含)之间的产品55款;月度收益率介于10%和20%(不含)之间的产品16款;月度收益率高于20%的产品7款。

从产品类型看,QDII产品33款,平均月度收益率为0.79%;债券型产品2161款,平均月度收益率为0.21%; FOF产品546款,平均月度收益率为0.19%;货币市场型产品781款,平均月度收益率为0.07%;股票型产品397款,平均月度收益率为-0.59%;混合型产品1365款,平均月度收益率为-0.63%;其他型产品118款,平均月度收益率为0.21%。

收益表现最好的前十名产品中,股票型和混合型各3只,债券型和QDII型各2只。(图10)

图10 本月表现前十的券商集合理财产品

数据来源:普益财富

市场热点:监管关注“跨期平层类”资管产品,全面否定产品理财化

近期在监管要求券商资管每个月都要报送的监管报表中,多了一张《证券公司相关资管产品情况统计表》,指向为“跨期平层类”资管产品,包括:a下设不同运作周期的多类子份额,且各子份额资金在同一集合计划账户下操作的产品;b子份额滚动发行或定期开放申赎;c根据子份额运作周期,约定不同业绩基准并给付收益。

前几年,受到固收类银行理财产品的启发,部分证券业机构提出了“产品理财化”的口号,具体的做法是短期化、资金池化、产品收益与投资收益不匹配。对此,监管是否定的。这次明确监管跨期平层类产品,实际上是对“产品理财化”的彻底否定。

保险

投连险账户业绩表现:月度平均收益率为0.07%,泰康人寿创新动力型投资账户表现最佳

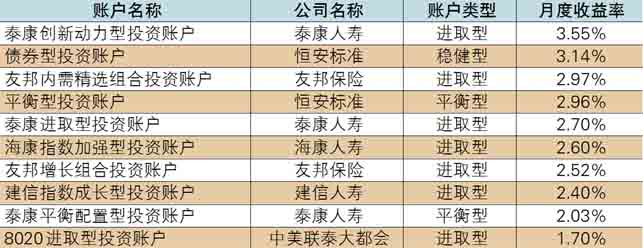

截至2017年1月底,在运行的投连险投资账户共计207个,所有投资账户的月度平均收益率为0.07%。本月共有138个投资账户获得正收益率,其中包括保守型32个、稳健型55个、平衡型27个、进取型24个。以上四类投资账户的年度平均收益率依次为0.17%、0.33%、0.09%和-0.29%。年度收益表现最好的10个投资账户中,进取型7个,平衡型2个,稳健型1个,排名首位的是泰康人寿的创新动力型投资账户。(表2)

表2 2017年1月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:万能险监管力度将更加严格,结算利率将保持低位

近日有媒体报道,继中短期万能险产品受到政策限制后,未来这类产品的监管力度将更加严格。严控措施主要包括总量控制、资本约束、经营门槛、业务资格、产品期限最低标准等一系列刚性约束。受监管趋严的影响,万能险的市场热度已经有所减弱,除了新品数量及销售规模下滑而外,最重要的结算利率指标普遍出现下调,1月份大部分万能险月度结算利率位于4%-4.5%区间,另外部分保险公司的产品已经跌至2.5%-3%区间。可以预见,未来万能险在偿付能力指标压力下,产品期限将继续拉长,结算利率将保持低位水平。