银行

无所不能的龙支付

这天网点才开门,大堂经理小张就见老客户李女士火急火燎地拿着钱包跑到网点。小张正好奇李女士为何如此匆忙,只见她疾奔至取款机处,在包里翻了一会儿,又直奔向小张,一脸焦急地问道:“张经理啊,今天我父亲生日,我工作有急事不能回老家陪老人家过生日,急着给父亲寄点生活费,顺便买些营养品,但是你看,我这出门太着急,忘记带银行卡了,你看能不能行个方便,帮我用身份证取个钱呢?”

小张连忙安抚李女士:“李姐,您先别着急,只凭身份证无法在柜台取款呢,不过我行最近推出了高效便捷的龙支付业务,也许可以帮助您解决燃眉之急。要不我指导下您操作下?”李女士将信将疑,“哦?这么神奇?还可以无卡取款和付款吗?那麻烦张经理快点教教我吧,我正等着急用。”

张经理之前为李女士办理过手机银行,因此指导她进入了手机银行客户端,在界面点击“龙支付”菜单,登录手机银行后,点击“银行卡”将储蓄卡绑定龙支付业务,绑定后,小张向李女士介绍了手机使用龙支付二维码、刷脸和声纹取款以及在龙商户消费的功能。对于首次使用龙支付的李女士来说,还是有些担心安全性,小张察觉到她的忧虑,为李女士耐心解释道,“由于只有龙支付客户绑定建行卡才可以通过随芯用取款,且为了保障安全性,对限额也进行了严格的控制,目前取现限额是单笔2500元,日累计5000元,闪付限额是借记卡限额单笔1000元,日累计1000元,对于绑定信用卡进行云闪付的限额为单笔500元,日累计500元,而且开通时候您设置的密码也会在交易时候需要验证的,您就放心吧。”说到这,小张看到李女士紧锁的眉头已经舒展开了:“建行的龙支付不止有取款这个功能哟,刚才听您说您是准备买营养品给父亲送去,刚好今天可以在龙商户体验下龙支付的线下支付功能”,一边说着,小张一边指导李女士在手机上操作,“您看,点击扫一扫或者付款码,就可以通过扫描商户二维码消费、或者商户扫码枪扫您手机二维码消费、龙卡云闪付消费。”李女士听得出了神,“哎呀,龙支付服务真的太神奇,方便极了。不过作为老客户,我还是要提个建议啊,我经常家里和单位两笔跑,又不能总带着网银盾吧?可网银支付又要验证网银盾,希望能更人性化一点。”小张哈哈大笑,“李女士,您说的这项服务啊,咱们的龙支付功能也是涵盖了线上支付呢。首先,您在支付网站提交订单,选择建行网银支付,跳转建行网银支付页面后,通过手机银行龙支付“扫一扫”,扫描左侧龙支付二维码,确认支付密码完成支付。如果您在线上支付时候遇到不清楚的,随时可以联系在线客服,坐席可以截图指导您操作。”

李女士喜笑颜开,“今天虽然没有带银行卡出门,但是通过你这么一介绍,我发现咱们建行的业务真是与时俱进,体贴又人性化。看来选择建行就是没错。谢谢你让我成为无所不能的龙支付的一名忠粉。”(张海龙)

卡面上的信息,你都了解吗

刚开始工作的小孙听说龙卡信用卡优惠活动很丰富,便和同事一起办了张卡。卡片到手后,小孙立马加入网购大军,服饰、化妆品、电子设备……购物车里装得满满的。当准备结账付款时,小孙却发现支付时需要填写信用卡的“有效期”、“cvv码”……这下小孙犯难了,这些信息代表了什么?

使用信用卡没多久的客户或许也有相同的困惑,对卡片上最显眼却最基本的信息含义知之甚少。其实,很多关键信息都藏在信用卡卡面上呢。

卡号暗藏玄机,卡号前两位对应不同的卡组织,62开头是银联卡,5开头是万事达卡,4开头是Visa卡,3开头是JCB卡。不同卡组织标识的龙卡信用卡可参与各卡组织推出的不同优惠活动。

有效期位于卡片正面,凸印在十六位卡号的下方,格式为MM/YY(月/年),例如,12/18表示这张龙卡信用卡的有效期是2018年12月。有效期是除卡号、密码、安全码之外的另一道验证手段,保障用卡安全。

安全码,又叫CVV2、CVN2、CVC2,是位于卡片背面的7位数字的最后3位。安全码用于验证交易的真实性,同密码一样重要。

同样位于卡片背面的还有签名栏。在国外通过Visa或万事达卡组织渠道消费时,基本仅凭签名便可完成交易。因此,为了安全和便捷,持卡人收到新卡时请立即签名。

卡片虽小,但信息满满,持卡人平时切记要保管好自己的信用卡。

温馨提示:

- 切勿泄露信用卡信息(交易密码、卡号、有效期、安全码等),个人资料(手机号码、身份证号码等)和短信验证码。

- 勿将信用卡外借给他人使用。

- 刷卡时,不要让信用卡离开视线范围;输入密码时,尽量遮挡操作手势;交易完成时,须仔细核对签购单。

- 一旦卡片丢失,请立即通过手机银行办理“一键挂失”(微信关注“龙卡信用卡”回复“挂失”可了解操作流程详情)。(黎晓霖)

婚姻关系存续期间债务如何承担

案情:

白某与赵某在婚姻关系存续期间,共同向甲银行贷款买房,并以该房产抵押为贷款提供抵押。后白某与赵某感情破裂协议离婚,约定房屋归白某所有,由白某负责偿还贷款本息。贷款逾期后,甲银行起诉白某与赵某,宣布贷款提前到期,要求白某与赵某立即归还贷款本息,如白某与赵某未履行还款义务的,甲银行有权就该抵押房产折价或者以拍卖、变卖所得价款优先受偿。一审法院经审理认为白某与赵某已经协议离婚,并对房屋所有权及贷款事宜作出约定,且白某愿意承担还款义务,故判决由白某独自向甲银行清偿贷款。甲银行不服一审判决并提起上诉。二审法院在听取了甲银行的上诉意见后,经审理认为,白某与赵某为该笔贷款的共同借款人,甲银行要求白某与赵某共同承担还款责任的要求依法应予支持,一审法院免除赵某的共同还款责任是错误的,应依法改判。

说法:

婚姻关系存续期间产生的债务应如何承担是银行在日常工作中常见的法律问题。

1.在本案中,白某与赵某作为共同借款人应向银行承担连带还款义务,虽然双方在离婚时明确房产归白某方所有,贷款由白某清偿,该约定并不能对抗作为债权人的甲银行。《最高人民法院关于适用〈中华人民共和国婚姻法〉若干问题的解释(二)》第25条规定,“当事人的离婚协议或者人民法院的判决书、裁定书、调解书已经对夫妻财产分割问题作出处理的,债权人仍有权就夫妻共同债务向男女双方主张权利。”故甲银行有权要求白某与赵某共同承担还款责任,一旦赵某清偿了部分或全部贷款,赵某有权根据离婚协议要求白某返还其代为清偿的贷款。

2.在本案中,如果白某与赵某在婚姻关系存续期间以白某一人名义购房并向甲银行贷款,以该房产抵押为贷款提供抵押。双方离婚时约定房屋归白某所有,由白某负责偿还贷款。此时甲银行是否依然有权要求赵某承担共同还款义务?答案是肯定的,根据《婚姻法解释二》第24条及《2015年全国民事审判工作会议纪要》第2条的有关规定,债权人就婚姻关系存续期间夫妻一方以个人名义所负债务主张权利的,应当按夫妻共同债务处理,除非债务人已与债权人明确约定为个人债务,或债权人明知夫妻双方采用约定财产制,亦或举债人的配偶证明所借债务并非用于夫妻共同生活。白某与赵某在婚姻关系存续期间购房,虽以白某一人名义贷款,房屋也登记在白某一人名下,但该房产用于双方共同居住,是典型的夫妻共同债务,房产也是夫妻共同财产。

此时,如果甲银行仅起诉白某一人要求归还贷款并获得生效判决,在执行阶段能否追加赵某为被执行人?法律法规对此并无明确规范。但在司法实践中,越来越多法官倾向于认为不宜直接在执行阶段追加配偶为被执行人。理由是,夫妻共同债务应当通过审判程序而非执行程序认定,如果直接通过执行程序认定,没有参加诉讼的配偶就失去了利用一审、二审和审判监督程序维护自己合法权利的机会,是不公平的,申请执行人应通过诉讼等方式确认夫妻共同债务后,方可对债务人配偶申请执行。

3.如果白某在婚姻关系存续期间,为第三方向甲银行贷款提供了自然人连带责任保证,该保证债务是否属于夫妻共同债务呢?答案是否定的。目前的司法实践普遍认为,保证债务虽然发生于夫妻关系存续期间,但保证债务是基于保证人对债权人作出的保证承诺而产生的,具有相对性、无偿性,与夫妻共同生活并无直接和必然的联系,因此不属于为夫妻共同生活所负的夫妻共同债务,应仅由保证人以个人财产承担清偿责任。(秦妤冰)

微言微语

问:听说你们微信银行可以查询开户行了?

小微答:您消息可真灵通呢,小微又有新技能啦!关注“中国建设银行”官方微信,绑定储蓄账户后,在输入框内输入“开户行”、“我想查开户行”等问题,小微即可直接为您推送您的绑定储蓄账户开户行名称、地址及电话信息。此外,您也可以通过编辑手机短信“开户查询#完整账号”至95533,或下载登录“中国建设银行”手机银行客户端的方式进行查询。

问:为什么提示手机银行“半绑定”,在线等,挺急的

小微答:不要着急,小微“掐指一算”,手机银行操作时提示“半绑定”状态,可能由于您同时绑定两台手机设备。您可以使用原设备登录后选择“确认变更”或“取消变更”:确认变更后,原设备绑定关系取消,新设备成为正常绑定状态;取消变更后,原设备恢复正常绑定状态,新设备绑定状态取消。此外,如果您是网银盾用户,还可通过个人网银“我的账户—手机银行管理—设备绑定与解绑”菜单管理绑定关系。

问:小微,建行可以办高中学生资助卡吗?

小微答:当然可以啦!高中资助卡是面向享受国家助学金政策待遇的普通高中学生发行的,用于国家助学金发放的借记卡。由学校或学生资助管理机构向其所在地发卡银行集中申办,但每位受助学生只能办理一张高中资助卡哦,申请时须提供受助学生有效身份证件复印件(原则应为居民身份证,特殊情况可使用户口本)。学生领到高中资助卡后,由本人持有效身份证件原件和学生证到发卡银行网点柜台激活后方可使用哦。

《王二一家人》

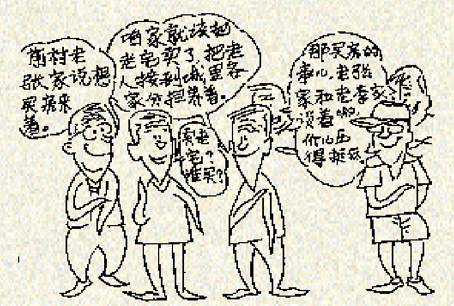

王二兄弟六个,他排行老二。家里孩子太多,从父母到邻里都按排行喊孩子,最后王二的大名没有人记住,但是说王二倒是谁都知道。

王二家孩子多的原因很简单,觉得多生点孩子,劳动力就多。问题是,在那个靠天吃饭的年代,王二家里的收成根本填不饱兄弟几个的肚子。结果王二家在村里是出了名的穷,兄弟几个都穿的破破烂烂,吃不饱,上不起学。

人多的后果王二兄弟都看在眼里,成年以后都没多要孩子,一家一个。兄弟几个到城里去闯荡,刚开始什么苦活累活都干,钱也慢慢挣多了,很快都有了自己的产业,最后成了村里最富裕的人家。

兄弟几个不但自己生活的很潇洒,还把父母接到城里享清福,老婆孩子也都接到身边。村里人都羡慕王家,大家都说,老王当年生6个是对的,刚开始是苦点,但现在熬出来了。

转眼十几年过去了,老王和王二这代人都老了,想把产业交给第三代,并赡养自己。可问题是。王家的第三代人丁有点单薄,又要继承产业,又要赡养王家6兄弟,还有老王老两口,还有底下的第四代,实在有点力不从心。

王二几兄弟决定把产业和房子卖出去挣钱养老。可真卖的时候,问题又来了。王家的问题是社会问题,大家都想卖房子,可是谁来买呢?于是,原来看似值钱的房子和产业,现在根本卖不出什么价钱。

人口一直是中国面临的一个严峻问题。王二一家人的故事说明了当下中国的人口结构和其所意味着的人口负利对中国经济的含义。正视人口结构恶化的事实,这样我们的人口政策才能更加合理。

■ 绘画/李爽(建行北京市分行) 文字/根据《王二的经济学故事》一书整理