2017年理财市场月报

----—— 二月

本月银行理财产品发行数量环比微幅上涨,结构性产品市场占比继续攀升,表内资管业务将表外化,保本型理财产品将受影响;信托产品发行维持低位,3年以上期限产品零发行;阳光私募新发行量环比增加17款,股指期货新政效果待考。委外资金公募受管,开始考虑私募;本月41家证券公司或其资管子公司发行了401款资管产品,股票型产品零发行。定增政策收紧,相关产品或生变;增万能险投资骤降,保险将回归保障本质。——来自普益财富

银行

产品发行:发行数量环比微幅上涨,结构性产品市场占比继续攀升

本月共有350家银行发行了7889款个人理财产品,产品发行数量环比上涨1.73%。其中,335家中资银行发行了7637款,15家外资银行发行了252款。中资银行中,6家国有银行发行了1412款,环比增加122款,市场占比上升1.26个百分点至17.90%;12家股份制商业银行发行了1123款,环比增加45款,市场占比上升0.33个百分点至14.24%;116家城市商业银行发行了2758款,环比减少79款,市场占比下降1.62个百分点至34.96%;201家农村金融机构发行了2344款,环比增加9款,市场占比下降0.40个百分点至29.71%;15家外资银行发行了252款,环比增加37款,市场占比上升0.42个百分点至3.19%。

建设银行的产品发行数量为406款,位列第一;交通银行、民生银行、中国银行、招商银行分别发行了391款、316款、289款、187款,分列第二至第五。发行数量超过百款的银行还有广发银行、上海银行、农业银行和华夏银行。

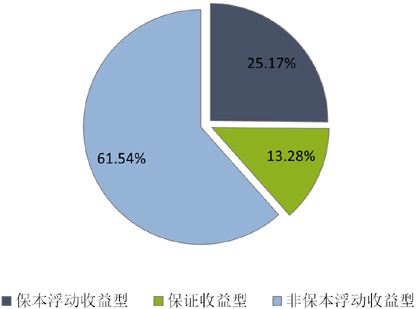

从收益类型来看,保证收益型产品发行了1048款,环比增加162款,市场占比上升1.86个百分点至13.28%;保本浮动收益型产品发行了1986款,环比增加161款,市场占比上升1.64个百分点至25.17%;非保本浮动收益型产品发行了4855款,环比减少189款,市场占比下降3.50个百分点至61.54%。(图1)

图1 2017年2月银行理财产品收益类型占比

数据来源:普益财富

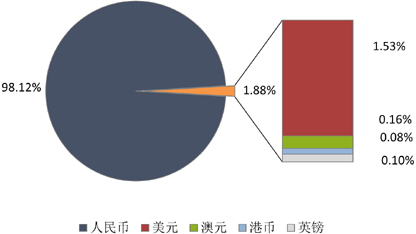

从投资币种来看,人民币产品发行了7741款,环比增加148款,市场占比上升0.21个百分点至98.12%;美元产品发行了121款,环比减少4款,市场占比下降0.08个百分点至1.53%;澳元产品发行了13款,环比减少7款,市场占比下降0.09个百分点至0.16%;港币产品发行了6款,环比减少1款,市场占比下降0.01个百分点至0.08%;英镑产品发行了8款,环比减少2款,市场占比下降0.03个百分点至0.10%。(图2)

图2 2017年2月银行理财产品币种类型占比

数据来源:普益财富

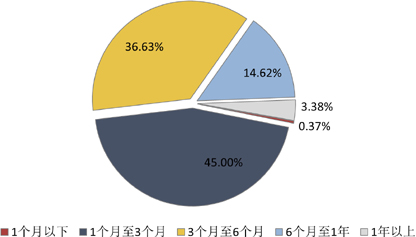

从投资期限来看,1个月以下产品发行了29款,环比减少11款,市场占比下降0.15个百分点至0.37%;1-3个月产品发行了3550款,环比增加78款,市场占比上升0.23个百分点至45.00%;3-6个月产品发行了2890款,环比减少9款,市场占比下降0.75个百分点至36.63%;6-12个月产品发行了1153款,环比减少7款,市场占比下降0.34个百分点至14.62%;1年以上产品发行了267款,环比增加83款,市场占比上升1.01个百分点至3.38%。(图3)

图3 2017年2月银行理财产品期限类型占比

数据来源:普益财富

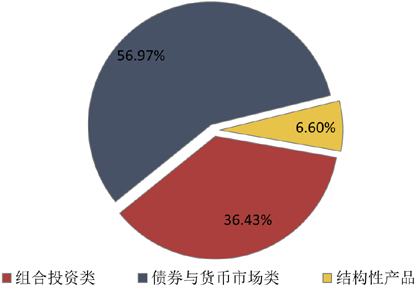

从投向类型来看,债券与货币市场类产品发行了4494款,环比减少27款,市场占比下降1.33个百分点至56.97%;组合投资类产品发行了2874款,环比增加52款,市场占比上升0.04个百分点至36.43%;结构性产品发行了521款,环比增加109款,市场占比上升1.29个百分点至6.60%。(图4)

图4 2017年2月银行理财产品投向类型占比

数据来源:普益财富

收益表现:市场资金面趋紧,银行理财产品收益水平继续上升

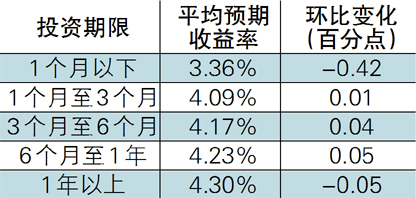

春节过后,市场资金面继续维持新年以来的趋紧态势,各关键期限SHIBOR利率呈现出上升势头。继上月后,本月人民币银行理财产品的平均预期收益率再次提升,环比上升0.04个百分点至4.13%。分期限类型来看,除了1个月以下、1年以上期限类型产品收益水平出现下滑而外,其余期限段产品均微幅上升,且中长期产品的上升幅度略高。(表1)

表1 2017年2月人民币银行理财产品平均

数据来源:普益财富

市场热点:表内资管业务将表外化,保本型理财产品将受影响

有消息透露,目前监管层正在制定金融机构资产管理业务新规,其中禁止表内资管业务和打破刚性兑付的指导思想将极大地影响银行理财市场。当前,保本型银行理财产品因收益兑付的保证,而广受保守型投资者的欢迎。但是,保本型理财业务仍视为金融机构表内业务,金融机构须承担资产的信用风险,违背了资产管理业务的受托本质,因此打破刚性兑付特性已是多年以来的呼声。未来,银行理财将逐步向真正表外化发展,保本型理财产品或将逐渐减少甚至消失。保本型向非保本型的转换将是大势所趋,单从这一层面来推断,银行理财产品的收益水平有望小幅抬升,但也会令部分保守型投资者离开这一市场,意味着银行理财的总量增速或将受到抑制。

信托

产品发行:产品发行维持低位,3年以上期限产品零发行

本月共有46家信托公司发行了197款集合信托产品,发行数量环比增加47款,升幅为31.33%。虽然增幅很大,但数量仍然维持低位。随着债券市场疲软,商业银行考虑加大非标业务,使得零售市场供应不足。当然,从更直接的因素来看,经济下滑引起融资需求减少是主因。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

公布期限的145款产品中,1-2(含)年期限段产品发行了118款,占比为81.38%,环比上升3.86个百分点;2-3(含)年期限段产品发行了27款,占比为18.62%,环比上升0.02个百分点;3年以上期限段产品却没有发行,可能透露出融资方认为利率将长期低迷。

从资金运用领域看,工商企业领域产品发行了50款,占比为25.38%,环比下降0.62个百分点;基础设施领域产品发行了34款,占比为17.26%,环比下降6.74个百分点;房地产领域产品发行了29款,占比为14.72%,环比下降3.95个百分点;金融领域产品发行了25款,占比为12.69%,环比上升0.02个百分点;证券投资领域产品发行了22款,占比为11.17%,环比上升10.50个百分点;其他领域产品发行了37款,占比为18.78%,环比上升0.78个百分点。证券投资类产品发行占比触底反弹,但其持续性有待观察。

从资金运用方式看,贷款运用类产品发行了67款,占比为34.01%,环比下降2.66个百分点;权益投资类产品发行了60款,占比为30.46%,环比上升2.46个百分点;证券投资类产品发行了23款,占比为11.68%,环比上升11.01个百分点;组合运用类产品发行了14款,占比为7.11%,环比下降8.23个百分点;股权投资类产品发行了8款,占比为4.06%,环比上升1.39个百分点;其他类产品发行了25款,占比为12.69%,环比下降3.31个百分点。

收益表现:1-2(含)年期微跌,2-3(含)年期微涨

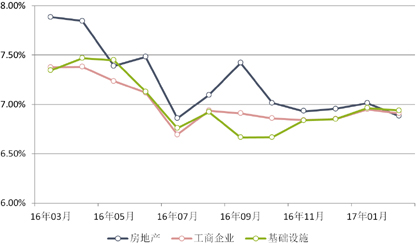

从收益方面来看,1-2(含)年期限段产品平均预期收益率为6.87%,环比下降6.25BP,其中,房地产领域平均预期收益率为6.88%,环比下降13.12BP,工商企业领域平均预期收益率为6.91%,环比下降4.05BP,基础设施领域平均预期收益率为6.94%,环比下降2.54BP;2-3(含)年期限段产品平均预期收益率为7.30%,环比上升10.68BP,其中,房地产领域平均预期收益率为7.30%,工商企业领域平均预期收益率为7.37%,环比上升0.33BP,基础设施领域平均预期收益率为7.35%,环比上升19.23BP。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:中信登管理办法征求意见,短期难以做大信托二级市场

自去年12月成立后,近日中信登起草了《信托登记管理办法(征求意见稿)》并向各家信托机构征求意见。官方认为,中信登将成为全国唯一的信托产品集中登记平台、统一发行交易平台和信托业运行监测平台。信托登记有三个层面:第一个是信托关系——即受托方和委托方关系的登记;第二个是信托财产登记;第三个是收益权转让关系的登记。按照目前的消息,中信登从初期并不承担信托财产登记职责,其核心功能是信托发行和交易。基于会员发展、监管对面签的要求考虑,可以预见,通过中信登做大信托二级市场在短期内难以实现。

阳光私募

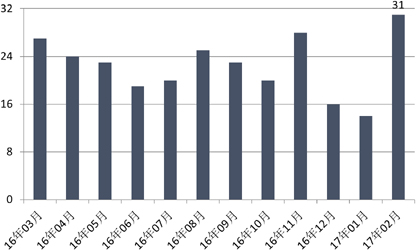

产品发行:新发行量环比增加17款,股指期货新政效果待考

本月阳光私募新发行数量录得31款,环比增加17款。本月阳光私募在售行数量录得302款,环比增加119款。虽然2月份出台了股指期货新政,但该类产品未见明显增多——新发产品中,量化或对冲类产品数量为零,在售产品中,该类数量为9款。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:6633款阳光私募平均月度收益率为1.75%,股票型产品平均收益率为1.83%

本月纳入统计的阳光私募共计6633款,平均月度收益率为1.75%。其中结构化产品381款,平均月度收益率为1.65%;结构化产品6252款,平均月度收益率为1.76%。

从收益分布来看,月度收益率低于-5%(不含)的产品57款,占比为0.86%;月度收益率介于-5%和0(不含)之间的产品1018款,占比为15.35%;月度收益率介于0和1%(不含)之间的产品1883款,占比为28.39%;月度收益率介于1%和5%(不含)之间的产品3120款,占比为47.04%;月度收益率介于5%和10%(不含)之间的产品466款,占比为7.03%;月度收益率介于10%和20%(不含)之间的产品77款,占比为1.16%;月度收益率高于20%的产品12款,占比为0.18%。

从产品类型来看,股票型产品6048款,平均月度收益率为1.83%;固定收益型产品234款,平均月度收益率为0.66%;期货型产品129款,平均月度收益率为0.08%;其他产品222款,平均月度收益率为2.00%。

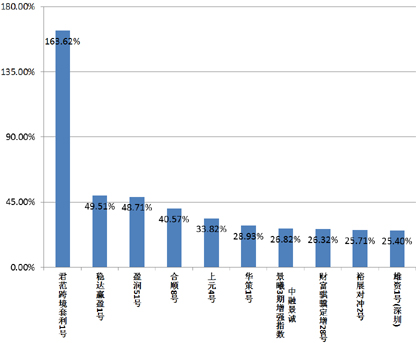

从表现靠前的产品来看,排名前十的产品中,股票型7只,期货型、固定收益型和其他型各1只。(图8)

图8 本月收益表现前十的阳光私募产品

数据来源:普益财富

市场热点:委外资金公募受管,开始考虑私募

据报道,随着市场环境的变化,委外资金逐步向权益类私募放开“怀抱”。而银行对委外资金的运作,一向很谨慎小心。在与公募的合作中,就要求严格,现在对于私募更是严上加严,进入他们的名单要多层选拔,严格考察。不少银行还要求私募“跟投”,作为安全垫,比例从5%到20%不等。现实情况是,银行委外资金还是偏向于追求固收,对收益要求并不高,而私募更加追求大幅的绝对收益。在这种背景下,债券类产品、对冲类产品可能成为首选,但二者的合作仍有较长的磨合期。

券商集合

产品发行:41家机构共发行了401款产品,股票型产品零发行

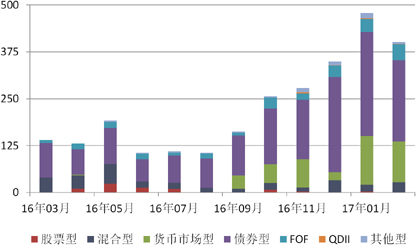

本月41家证券公司或其资管子公司发行了401款资管产品,环比减少78款,降幅为16.28%,平均首发目标规模8.13亿元,环比保持不变。其中,债券型产品发行了216款,环比减少62款,降幅为22.30%,平均首发目标规模9.42亿元,环比增加1.82亿元,升幅为23.98%;货币市场型产品发行了109款,环比减少20款,降幅为15.50%,平均首发目标规模2.35亿元,环比增加1.03亿元,升幅为78.18%;FOF产品发行了43款,环比增加8款,升幅为22.86%,平均首发目标规模3.29亿元,环比减少3.48亿元,降幅为51.45%;混合型产品发行了27款,环比增加8款,升幅为42.11%,平均首发目标规模19.97亿元,环比减少7.66亿元,降幅为27.72%;QDII产品发行了1款,环比保持不变;其他型产品发行了5款,环比减少10款,降幅为66.67%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:5250款产品平均月度收益率为0.68%,股票型和混合型收益靠前

本月纳入统计券商理财产品共计5250款,平均月度收益率为0.68%。从收益分布来看,月度收益率低于-5%(不含)的产品42款,占比为0.80%;月度收益率介于-5%和0(不含)之间的产品596款,占比为11.35%;月度收益率介于0和1%(不含)之间的产品3741款,占比为71.26%;月度收益率介于1%和5%(不含)之间的产品735款,占比为14.00%;月度收益率介于5%和10%(不含)之间的产品69款,占比为1.31%;月度收益率介于10%和20%(不含)之间的产品41款,占比为0.78%;月度收益率高于20%的产品26款,占比为0.50%。

从产品类型看,股票型产品359款,平均月度收益率为2.95%;混合型产品1327款,平均月度收益率为1.26%;QDII产品35款,平均月度收益率为0.99%; FOF产品542款,平均月度收益率为0.42%;债券型产品2111款,平均月度收益率为0.21%;货币市场型产品763款,平均月度收益率为0.06%;其他型产品113款,平均月度收益率为1.14%。

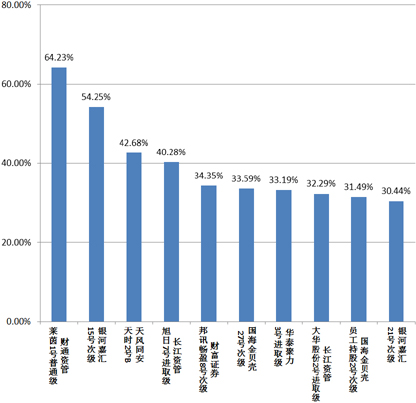

从表现最好的产品收益情况看,其中股票型占据8款。(图10)

图10 本月表现前十的券商集合理财产品

数据来源:普益财富

市场热点:定增政策收紧,相关产品或生变

2月,证监会修改了《上市公司非公开发行股票实施细则》,其中对上市公司定增融资的实施增加了主要三个限制条件:设定18个月的时间间隔、限定再融资发行股份数量不得超过总股本的20%、明确定价基准日为非公开发行期的首日。

在过去几年,定增产品通过结构化设计,可较快速吸纳资金,帮助上市公司快速完成增发事项,券商资管功不可没。证监会再融资新规发布之后,在定增一级半市场,规模缩小、折价空间收窄将是大势所趋。但监管在规范定增的同时,明确提出支持上市公司通过发行优先股、可转债融资。尤其是可转债股债双性的特性,有可能给业务留下新的空间。

保险

投连险账户业绩表现:月度平均收益率为0.99%,华泰人寿进取型投资账户表现最佳

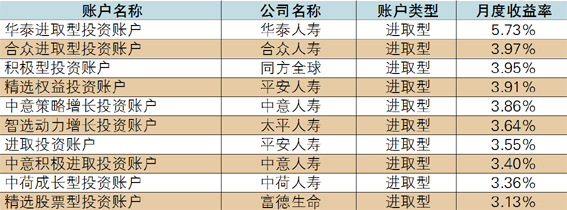

截至2017年2月底,在运行的投连险投资账户共计207个,所有投资账户的月度平均收益率为0.99%。本月共有171个投资账户获得正收益率,其中包括保守型32个、稳健型44个、平衡型44个、进取型51个。以上四类投资账户的年度平均收益率依次为0.17%、0.38%、1.39%和1.82%。年度收益表现最好的10个投资账户全部为进取型,排名首位的是华泰人寿的进取型投资账户。(表2)

表2 2017年2月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:新增万能险投资骤降,保险将回归保障本质

因短期储蓄型险种的政策限制,万能险的销售受到极大影响。近期保监会公布的数据显示,1月份寿险公司未计入保险合同核算的保户投资款和独立账户新增交费996.85亿元,同比下降超过五成,其中14家以万能险业务为主的公司保户投资款新增交费同比降幅甚至达九成之上。可见,“保险姓保”以及理财型险种长期化的政策导向将驱散以往保险市场的投资客,产品收益的下滑将加剧老客户的提前退出以及阻碍新增投资,从而促进保险业回归保障本质。