深港通 打造跨境共同资本市场

编者按:3月15日上午,十二届全国人大五次会议闭幕后,国务院总理李克强在答中外记者提问时表示,今年准备在香港和内地试行“债券通”,第一次允许境外资金在境外购买内地的债券。这是继沪港通、深港通后两地的又一次互联互通和跨境合作。回想自去年12月5日深港通正式开通,市场影响深远。对于内地客户来说,最直接的就是投资港股更加方便,除了可继续通过沪港通投资港股,还多了深港通这个选择。另外,可投资港股标的扩大到港股市值较小的股票,可投资股票增加100多只。目前,符合要求的投资者可直接通过证券公司交易软件开通深港通功能,操作非常方便。

■ 本版文字/周伟 王艺(建行深圳市分行)

深港通 打造跨境共同资本市场

深港通开通以来情况

沪港通和深港通都是在加大资本市场开放、提高内地市场国际化进程的大背景下提出的。

自开通以来,深港通总体运行平稳,北上资金量明显高于南下资金量。据深交所近日对外公布的数据,截至今年3月5日,深股通累计净买入395.42亿元人民币,港股通累计净买入165.24亿元人民币。深港通跨境资金呈净流入态势,资金净流入230.18亿元人民币。

深港通开通初期呈现“北热南冷”现象,主要原因是港股于投资者的“新鲜感”不足、两地投资者结构差异及香港市场的变化。首先,深圳市场港股通业务的417只标的中,有大量股票与沪港通下的港股通重复;而对于香港投资者而言,深股通是全新的881只股票,其标的是完全不同于沪股通标的的。因此,深港通对于香港投资者的吸引力较高于内地投资者。其次,A股以散户投资者为主(比例达到80%),而H股以机构投资者为主(其比例超过70%)。H股的机构投资者更注重价值投资,拥有较强的投研能力,并且对于地理上相邻的广深本地企业较熟悉,对深港通开通准备充分。相比之下,内地多为散户投资者,对于香港许多上市公司缺乏了解,从而影响投资的积极性。再次,香港股市从2016年2月到9月出现了明显的上涨行情,部分内地资金已通过沪港通提前布局,2016年年底市场处于回调整理中,资金南下积极性减弱。随着今年一季度港股的上涨,南下资金比开通初期明显增加。

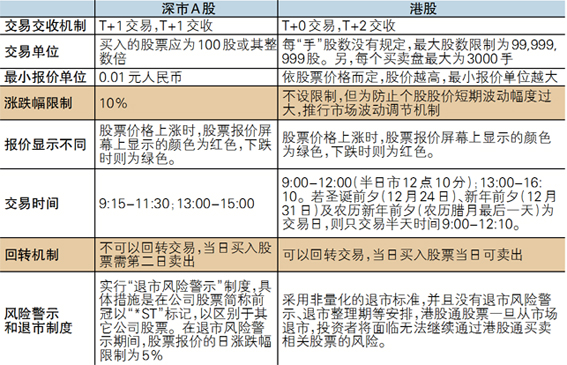

深港通交易规则

- 深港两市交易制度差异

深股通的交易规则基本以深圳市场A股交易规则为标准,内地市场与香港市场交易规则差别很大,部分差异见表:

投资者还需要注意今年香港联交所推出的市场波动调节机制,在市调机制适用交易时段内动态参考5分钟前的成交价(即参考价),若股票交易价格超过参考价±10%,将会触发该只股票5分钟的冷静期,令交易限于参考价的±10%,正常交易将于冷静期结束后重启。不同于A股市场去年短暂推出的熔断机制,联交所市场波动调节机制只适用于恒指及恒生国企指数成分股,每只股票在单一交易时段最多可以触发一次市调机制,并且冷静期内股票还是可以交易,不会引起停市。

市场影响

- 对资本外流的影响

深港通对资本外流的影响与沪港通类似,从沪港通的交易情况来看,两年来港股通减去沪股通累计净买入1000多亿人民币,资金南下总额有限。可以预见,深港通对资本外流影响不大。首先,虽然深港通并没有设置总额度限制,但是每日限额也达到了一定的限制作用。其次,同沪港通一样,深港通实行结算净量过境,剩余差额结算,实现了最小的跨境流动。第三,深港通的结算交收全程封闭,人民币在境外完成换汇,实现资金的全程回流,即便暂时南下资金较多,未来也是会通过深港通回流,对汇率的影响有限。

- 对两地股票估值的影响

从历史数据看,恒生AH股溢价指数(A股相对H股溢价)长期超过100点, 2007年一度超过200点,低的时候也会到90点以下,而港股通开通以来已从今年初的120点下降到115点左右。

目前市场上主流判断深港通开通后AH股溢价会逐渐减少。一是因为随着深港通的开通,香港和内地市场投资者相互在对方市场上的交易占比会上升,二是因为限额的取消以及机构投资者的入场,如保险资金等可以进入港股通,有助于增加南下资金的规模。

当然,由于两地资本市场的互联互通还处于初期阶段,对双方市场的影响还不够大,恒生AH股溢价指数还与人民币利率、港币汇率、A股及H股换手率和股票市场流动性等都有较大的相关性,因此AH股溢价的减少将是一个长期过程。

- 初步形成了跨境共同资本市场

近年来,我国先后推出(R)QFII、(R)QDII及内地与香港市场基金互认等资本双向开放项目,2014年11月推出的沪港通开启了资本市场双向开放工作和境内境外市场互联互通的新模式。随着本次深港通的开通,跨境共同资本市场初步形成。由于严格的资本管制,过去普通投资者跨境投资的渠道较少,共同市场的初步形成将内地资本市场通过香港与国际资本市场紧密联系了起来,为国内投资者提供了丰富的资本市场产品,有利于国内投资者进行跨境的资产配置。对于境外投资者来讲,深港通的开通为其提供了更加丰富的高成长性新兴行业标的。

深港通的开通只是资本市场开放历程中的具有里程碑意义的一步,可以预计,随着深港通的平稳运行,未来沪深港二级市场投资标的会不断增加,三地一级市场的双向开放、沪深交易所与其他境外交易所的互联互通也将成为重要的发展方向。

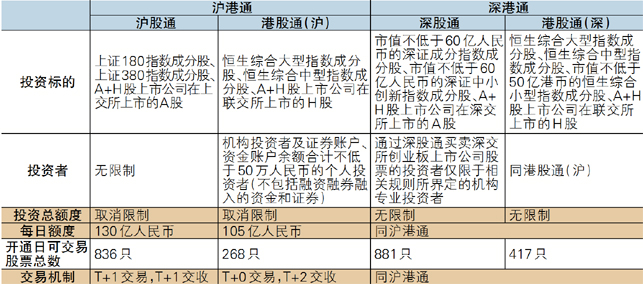

“沪港通”与“深港通”对比

与沪港通相比,深港通扩大了股票投资标的,增加了投资者选择范围,开通时不再设置总额度限制。由于深港通和沪港通采用“双通道”独立运行机制,港股通(深)和港股通(沪)证券账户内股票不能交叉卖出,但沪深港股通账户卖出港股的资金可以交叉使用。

沪港通与深港通比较具体见表

“重估”逻辑背后有何风险考量?

过去一段时间,港股市场站上了“风口”。从公开数据来看,逾数千亿元资金“北水南调”,让港股指数与个股随风而动。

港股估值低于A股、港元挂钩强势美元、内地资金南下渠道畅通……这些因素成就了资金的南下初衷,在这些投资者眼中港股投资价值远大于A股。2016年12月23日至2017年2月22日的两个月时间里,恒生指数涨幅达到11.86%,恒生国企指数上涨14.54%,两者表现远好于A股上证综指同期上涨3.88%、创业板指数下跌3.34%。然而,专业投资者对港股的投资价值正在重估,尤其在国际风险事件发生概率较高的3月份,港股市场正弥漫着不确定性风险。

香港市场走高并非偶然,在全球经济向好的背景下,作为国际自由市场且价值洼地的香港市场自然会有所作为。

1月16日,国际货币基金组织(IMF)发布《世界经济展望》报告将全球经济增速进行上调,预计2017年和2018年全球经济增长率为3.4%和3.6%。历史经验表明,当全球经济向好、市场风险偏好提升时,除日本外的亚洲新兴市场时常表现惊人。作为该区域的一分子,港股市场自身还具备了估值优势。截至目前恒生指数整体市盈率(TTM)11.9倍、市净率低至1.11倍。远低于美股道琼斯工业指数21.5倍市盈率、3.61倍市净率。

与此同时,香港市场在沪港通、深港通、港股及互认基金等投资渠道畅通后,正遇内地市场充裕流动性的支撑,各路资金纷至沓来。据Wind资讯统计,自2014年11月17日开通至2017年3月1日,港股通南向累计净买入已达4414亿元。这些资金占内地股票市场的比重并不高,不排除未来进一步增仓的可能性。据鹏华基金统计,截至目前,沪深两个交易所市值总和约50万亿元,加上港股通后合并的中国股票市场市值将达70万亿元,这相当于欧元区股市总市值的两倍。

南下投资中的主力名单包括公募基金。眼下可投资港股的基金规模约千亿元。其中,76只沪港深题材基金资产管理规模接近600亿元,从刚刚披露不久的基金四季报来看,这些基金几乎均一致性地重仓股港股。另有一些以港股指数为标的ETF及其联接基金、LOF、分级基金等内地基金则将约95%的资产配置于港股。港股市场未来也可能成为保险资金加仓的一个方向。2016年9月,保监会放开险资进入港股的权限,到目前为止,险资境外资金的投资比例仅2%,还远低于保监会规定的15%的上限。所有这些构成了港股市场不错的基本面,推动指数展开了一轮凌厉的上攻行情。

巨量资金袭港,一定程度助推了港股相对于A股的强势。但在专业港股投资者眼里,港股相对A股的基本面并未有明显优势。2007年7月9日,香港恒生指数服务公司发布了跟踪在内地和香港两地同时上市的股票的价格差异的恒生AH股溢价指数。在此之后,A股和H股孰贵孰贱的说法,渐渐在业内流传开来。

截至3月6日,恒生AH股溢价指数报收118.75,即A股平均比港股贵18.75%,略低于过去十年约119的平均值。作为内地最早投资港股的基金管理人之一,深圳丰岭资本董事长金斌近日在参加好买财富举办的年度私募颁奖盛典时指出,港股相对于A股的估值优势主要体现在中小市值股票,港股蓝筹相对于A股的优势基本已不在。

港股小盘股向来仙股横出,而目前港股通的机制下,已基本剔除了这些股票,而更多的是提供了具备较好流通性支撑的蓝筹股标的。在蓝筹标的中,金融股的相对估值优势明显。比如中原证券AH溢价率为192.21%、新华保险29.17%、光大银行22.64%。而也有一些H股标的价格明显高于A股,海螺水泥、福耀玻璃、潍柴动力、中国平安。

最近几个交易日,港股市场相对A股转而式微。A股市场正步入”两会”蜜月期,而港股市场则深陷在一些国际性不确定预期中。

从容投资首席策略分析师陈春燕在参加好买财富二季度策略会上表示,港股和A股的流动性不一样,A股具备的是境内流动性,港股是国际流动性。港股市场有大量来自内地的资金,但这个市场上主要的筹码毕竟还是海外的,肯定会受到美元流动性的影响。“美元流动性,比国内流动性更早收紧。美联储的加息看上去也比央妈更坚决一些。投资港股今年要小心一点。考虑到中国和美国经济不完全同步,至少幅度不一定同步。万一美国加息太快,很难说对港股没有冲击。”

而眼下,美国加息预期正在强化。美东时间3月3日,美联储主席耶伦(Jannet Yellen)在芝加哥高管俱乐部就经济前景发表讲话时称,如果决策者认为就业和通胀继续如预期一般发展,那么联邦公开市场委员会(FOMC)在3月14-15日的会议上加息就可能是合适之举。耶伦讲话之后,联邦基金利率期货价格显示,美联储3月加息概率升至96%,6月加息概率为98.1%。

最近几个交易日,港股市场的表现或许正是美元加息周期的抑制。2月23日至今,恒生指数整体调整2.5%。

除此之外,欧洲大选因素亦将对港股短期走势构成影响。中投证券分析师称,3月份美联储议息会议、英国启动脱欧以及欧洲多个国家陆续大选等政治经济重要事项恐加剧港股的波动性。当美联储加息步伐加快,未来海外资金流入港股市场的速度或有所减缓,限制港股上行动能。

(本文转自第一财经日报/作者谢丹敏)