美联储调整资产负债表路径、时机及影响

■ 金研

一、美联储量化宽松内容及资产负债表的变化

自2008年11月至2014年10月间的6年中,美联储曾先后实施了四轮QE和两轮OT,量化宽松规模累计超过3.5万亿,相应美联储资产负债表扩张了4倍至4.5万亿。在美联储史无前例的量化宽松之下,美国长期利率得以被快速地降低,私营部门去杠杆进程平稳的完成,美国经济确实也逐渐实现了复苏,失业率由危机时10%的峰值降至目前的4.7%,通胀水平也逐渐接近美联储的目标值。

自2014年11月起,虽然美联储彻底结束了资产购买计划,但并未停止到期资产再投资,所以至今美联储的资产负债表规模始终稳定在4.5万亿美元左右,而且在经过长达6年的量化宽松之后,美联储的资产负债表的结构发生了巨大的变化:

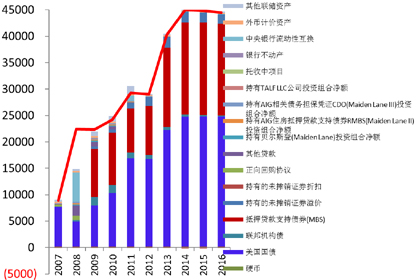

资产端:国债的占比由危机前的17%升至55%(2.46万亿),MBS从无到有,占比升至40%(1.78万亿)。(图1)

图1 美联储资产结构变化

数据来源:WIND

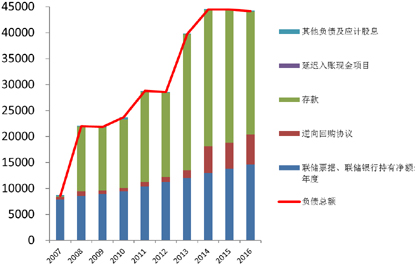

负债端:金融机构存款占比由危机前的2%升至55%(2.45万亿),联邦票据(美钞)占比由危机前的92%降至34%(但余额却由危机前的不足8000亿升至1.49万亿)。(图2)

图2 美联储负债结构变化

数据来源:WIND

尽管量化宽松在危机期间稳定市场,并刺激经济,但也留下后遗症——增加了美联储货币政策管理的难度和金融市场的不稳定性,尤其是潜在的财务风险和道德风险,因此伴随美国经济持续复苏以及已进入加息周期,因此收缩资产负债表已经进入美联储可采取的实际政策选择中。

二、美联储调整资产负债表的路径

2014年9月17日,美联储发布《政策正常化的原则和计划》1报告,明确了美联储货币政策回归常规化路径——首先是加息及其他短期利率正常化,其次才是收缩资产负债表。

资产负债表收缩的路径则是停止到期资产在投资,而非是直接出售资产,同时以停止MBS的到期再投资为主。

三、美联储调整资产负债表的时机

虽然美联储明确了缩表路径,但在时机选择上并未给出清晰指引,例如,究竟加息到何种程度时才开始考虑缩表,而去年底,纽约联储对多数交易商的调查显示,市场预计美联储将于2018年中期开始收缩资产负债表,而且当目标利率为1.38%时,联储才会改变当前再投资政策2。

2013年后,美联储修订了泰勒规则,将其盯住的经济增长指标由GDP改为失业率,通胀方面更加重视通货膨胀预期数据(即埃文斯规则),由此若美联储在今年剩下的时间内加息次数超过2次,那么到今年底,美联储就基本具备了缩表条件。

然而,2017年1月26日,前美联储主席伯南克在Brookings的博客中发布Shrinking the Fed’s balance sheet3,提出美联储不应该急于缩表,原因主要是两条:首先,美联储缩表影响的不确定性,由此他建议等到短期利率安全平稳地离开有效下限时,再启动缩表;其次美联储应就资产负债表的长期最优规模达成共识,否则无法给公众和市场适当的指引,他猜测美联储可能最终会达成最优资产负债表不需要大幅缩表的共识。

我们认为曾经作为联储主席的伯南克,他所担忧的两点因素,一定也是耶伦担忧和重视的。我们预计美联储缩表最早可能在耶伦卸任主席时提出,但耶伦很可能会效仿伯南克(提出加息,但把实际采取加息措施留给耶伦),把实际实施留给下任主席。由此,我们预计美联储实施缩表的最早时间是2018年年中。

四、美联储调整资产负债表的影响

对于美联储的缩表究竟会产生什么影响,是包括美联储和市场在内各方所关注,同时也是存在较大不确定性的。因此作为“压力测试”,2016年5月17日,纽约联储宣布出售不超过4亿美元的国债和MBS,次日美债和黄金就发生了显著调整,但由于此压力测试和英国脱欧公投事件时间相近,因此很难从随后金融市场的表现中,得出美联储缩表的清晰结论。(表1)

表1 美联储缩表的“压力测试”

数据来源:WIND

首先,可以肯定的是,一旦美联储启动“缩表”,一定程度上起到了加息的作用,相应美国国债的长端收益率应该会被推高,但美国经济能否承受超过3%的长期利率(10年期国债收益率),尚不确定。

其次,美联储缩表必然对全球美元流动性产生影响,尤其会对新兴市场国家的美元流动性产生巨大影响,相应可能会带来新兴市场国家的汇率压力,间接也会影响期利率政策。

第三,美联储缩表是否一定会带来更加走强的美元,存在较大不确定性,最终还要看欧洲和日本货币政策的变化,以及欧元和日元汇率的变化。

最后,美联储缩表是否会终结目前美国股市的牛市,对于全球经济和金融市场而言,是“缩表”的最大不确定性所在,如果由此触发美国股市的大动荡,那么全球经济甚至可能重回危机状态。

正是鉴于上述诸多不确定和影响不可测,截至目前,我们仍然认为美联储在缩表的进程中,会采取比加息更加谨慎的态度。