同业存单纳入同业负债的影响分析

■ 金研

一季度同业存单发行量呈现井喷态势。2月同业存单发行量高达1.9万亿,3月发行2.02万亿。与此同时,同业存单放量并非出于利率较低的环境下,相反,同业存单放量的同时发行价格不断抬升,市场上一度出现3-6个月AAA级同业存单发行至4.5-4.6%的水平,超过10年期政策债的收益率水平。同业存单的持续放量有可能加快监管政策出台。那么,如果同业存单纳入同业负债口径,影响有多大?

针对同业负债的监管规定主要有127号文和MPA中资产负债子项对于同业负债的规定。由于MPA中的考核并非强制性规定,而且同业负债项即使得0分对于银行MPA考核的影响也不大,所以主要应关注127号文中对同业负债的影响。127号文要求同业负债不得超过总负债的三分之一。

从总体上看,全行业同业存单纳入同业负债后,距离三分之一的上限还有很大距离。根据我们的测算,截至2017年2月底,全部商业银行同业负债比为12.73%,加上同业存单后,同业负债占比为15.87%,距离三分之一的上限较远。

商业银行自2010年起同业负债比例一直保持着稳步上升的态势,直到2015年7、8月份。此后同业负债比例开始保持稳定,上升速度变缓,维持在12.5%左右。与此同时,同业存单开始快速放量。如果将同业存单加入同业负债进行考虑,我们会发现,2015年8月后加入同业存单的同业负债占比上升的斜率与2015年之前同业负债占比几乎保持一致。因而可以判断,同业存单对同业负债有一定的替代作用。从这个意义上讲,将同业存单纳入同业负债口径监管存在一定的合理性。

同业存单发行在不同类型的商业银行之间呈现明显的差异性。2016年度,同业存单发行量最大的是股份制商业银行,发行量接近同业存单发行量的一半,其次是城商行和农商行,大型商业银行发行量极低。在同业负债占比上也存在类似的情况。股份制行同业负债占比最高,其次是城商行和农商行,大型商业银行最低。大型商业银行明显低于其他银行的主要原因可能在于大型商业银行的网点优势及获得央行资金的优势,容易获得廉价资金,无需依赖同业负债;城商行与农商行可能由于自身资质较股份制行差而且同业发力较晚,因而存在一定差异。

五大行、国开、邮储银行总资产规模较大,占比接近全部银行业资产规模的一半,同业负债占比较低,同时同业存单发行量极低,因而剔除五大行之后的同业负债水平较能反应银行业同业负债的真实情况。

剔除五大行、国开、邮储后,全行业同业负债水平大幅上升。剔除五大行、国开、邮储的数据,行业同业负债占比上升至20%以上,如果加上同业存单,该比例达到25%左右(由于五大行及开行邮储数字采用的是2016年中期的数据,如果采用当前的数据,那么该比例可能更高)。如果同业存单纳入同业负债后,商业银行可能面临一定程度调整负债结构的压力。

根据我们的测算,截止2016年三季度,中型商业银行包含同业存单的同业负债占比为25%,小型商业银行包含同业存单的同业占比为23%。如果以当前的数据估算的话,中型商业银行同业占比接近28%,小型商业银行接近27%(央行统计口径,中型商业银行主要为股份行、小型商业银行主要为城商行和农商行)。

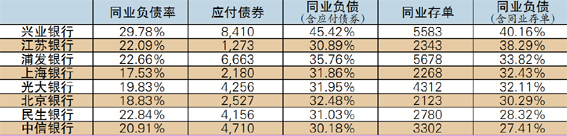

部分上市银行同业负债超标,压力较大。根据上市银行2016年三季度数据,如果将同业存单纳入同业负债口径,有多家商业银行同业负债占比超标。其中,最高的为兴业银行,占比超过40%。(表1)

表1 同业负债率前8的上市商业银行

由此可见,如果同业存单纳入同业负债后,股份制行、城商行、农商行进一步扩大提高同业存单量的空间有限,整体的发行量或将降低。而且,部分股份制行、城商行、农商行可能面临较大的负债结构调整压力。

同业存单纳入同业负债后,商业银行主动负债能力降低,限制商业银行规模扩张能力。商业银行资产规模扩张受限后,客观上商业银行对于债券的增量需求会减少。但同业存单的两大持有主体,大中型商业银行和货币市场基金又会通过其他方式继续购买债券,因而债券需求减少可能有限。对于债市最大的影响在于商业银行负债端被动调整过程中可能伴随着资产端的调整,对债市构成压力。