2017年理财市场月报

----—— 三月

季末因素致银行理财产品发行数量环比大幅增加,中长期产品市场占比明显提升。表外理财业务纳入MPA考核,理财规模增速将有所放缓;融资需求不振,信托产品发行维持低位。中融金服下线,或是信托公司孙公司合规要求使然;私募新系统启用,不同类型业务不得兼营;大资管将统一监管标准,券商资管或不得不去通道谋发展;健康险增速加快,有望替代万能险成为投保热点。——来自普益财富

银行

产品发行:季末因素致发行数量环比大幅增加,中长期产品市场占比明显提升

受到季末因素的影响,本月共有358家银行发行了9966款个人理财产品,产品发行数量环比上涨26.33%。其中,344家中资银行发行了9719款,14家外资银行发行了247款。中资银行中,6家国有银行发行了1570款,环比增加158款,市场占比下降2.14个百分点至15.75%;12家股份制商业银行发行了1359款,环比增加236款,市场占比下降0.60个百分点至13.64%;112家城市商业银行发行了3633款,环比增加875款,市场占比上升1.49个百分点至36.45%;214家农村金融机构发行了3157款,环比增加813款,市场占比上升1.97个百分点至31.68%;14家外资银行发行了247款,环比减少5款,市场占比下降0.72个百分点至2.48%。

建设银行的产品发行数量为468款,位列第一;中国银行、交通银行、民生银行、招商银行分别发行了391款、311款、298款、208款,分列第二至第五。发行数量超过百款的银行还有华夏银行、农业银行、渤海银行、平安银行、广发银行和上海银行。

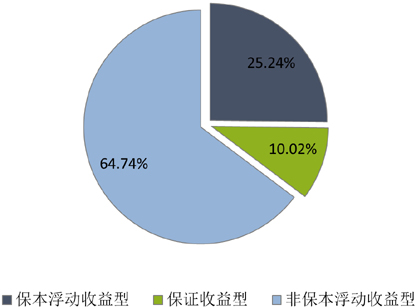

从收益类型来看,保证收益型产品发行了999款,环比减少49款,市场占比下降3.26个百分点至10.02%;保本浮动收益型产品发行了2515款,环比增加529款,市场占比上升0.06个百分点至25.24%;非保本浮动收益型产品发行了6452款,环比增加1597款,市场占比上升3.20个百分点至64.74%。 (图1)

图1 2017年3月银行理财产品收益类型占比

数据来源:普益财富

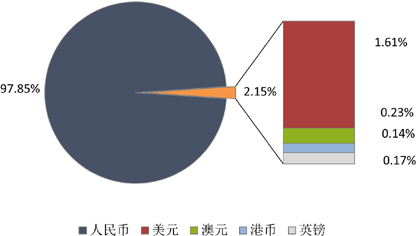

从投资币种来看,人民币产品发行了9752款,环比增加2011款,市场占比下降0.27个百分点至97.85%;美元产品发行了160款,环比增加39款,市场占比上升0.07个百分点至1.61%;澳元产品发行了23款,环比增加10款,市场占比上升0.07个百分点至0.23%;港币产品发行了14款,环比增加8款,市场占比上升0.06个百分点至0.14%;英镑产品发行了17款,环比增加9款,市场占比上升0.07个百分点至0.17%。(图2)

图2 2017年3月银行理财产品币种类型占比

数据来源:普益财富

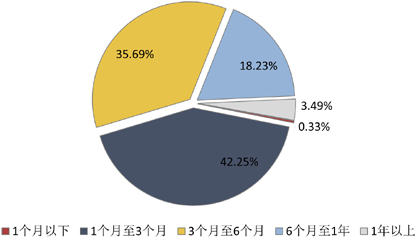

从投资期限来看,1个月以下产品发行了33款,环比增加4款,市场占比下降0.04个百分点至0.33%;1-3个月产品发行了4211款,环比增加661款,市场占比下降2.75个百分点至42.25%;3-6个月产品发行了3557款,环比增加667款,市场占比下降0.94个百分点至35.69%;6-12个月产品发行了1817款,环比增加664款,市场占比上升3.62个百分点至18.23%;1年以上产品发行了348款,环比增加81款,市场占比上升0.11个百分点至3.49%。 (图3)

图3 2017年3月银行理财产品期限类型占比

数据来源:普益财富

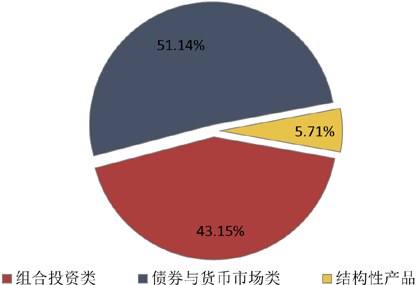

从投向类型来看,债券与货币市场类产品发行了5097款,环比增加603款,市场占比下降5.82个百分点至51.14%;组合投资类产品发行了4300款,环比增加1426款,市场占比上升6.72个百分点至43.15%;结构性产品发行了569款,环比增加48款,市场占比下降0.89个百分点至5.71%。(图4)

图4 2017年3月银行理财产品投向类型占比

数据来源:普益财富

收益表现:市场资金面继续趋紧,银行理财产品收益水平持续攀升

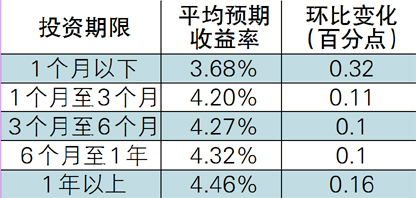

本月时值季末,市场资金面继续趋紧,各关键期限SHIBOR利率均表现出上涨态势,其中1个月以内的超短期限涨幅较大。受此影响,本月人民币银行理财产品的平均预期收益率继续提升,环比上升0.12个百分点至4.25%。各期限类型产品收益水平均出现上涨,其中1个月以下期限段产品涨幅最大,其余各期限类型产品上涨幅度均达到0.10个百分点。(表1)

表1 2017年3月人民币银行理财产品平均

数据来源:普益财富

市场热点:表外理财业务纳入MPA考核,理财规模增速将有所放缓

一季度末,银行间市场资金面紧张程度较过去几个季度更为显著,主要因素就在于MPA考核。MPA即宏观审慎评估体系,其按季度对银行进行评估,涵盖包括资本和杠杆情况、资产负债情况、流动性、定价行为、资产质量、跨境融资风险、信贷政策执行等七大类16项指标。其中,要求广义信贷增速与目标M2增速偏离程度不超过20、22或25个百分点(不同类型机构的偏离程度要求有所区别)。为全面准确衡量风险,MPA将表外理财业务纳入广义信贷指标中。这将对非保本理财业务造成较大影响,理财增速将出现回落,甚至不排除理财增长过快的银行主动压缩理财规模。因此,预计今年后面三个季度理财规模增速有所放缓,且城商行等中小型银行放缓程度将高于大中型银行。

信托

产品发行:融资需求不振,产品发行维持低位

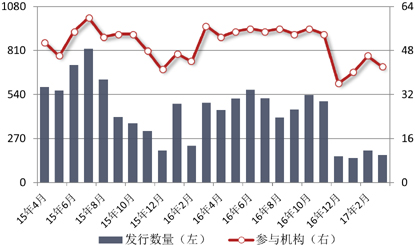

本月有42家信托公司合计发行了169款集合信托产品,发行数量环比减少28款,降幅为14.21%。可见,产品发行依然维持低位。虽然有分析认为中国已经进入升息周期,企业应该提前融资锁定融资成本,但是由于经济企稳迹象迟迟得不到验证,企业融资意愿普遍不足。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

公布期限的80款产品中,1-2(含)年期限段产品发行了71款,占比为88.75%,环比上升7.37个百分点;2-3(含)年期限段产品发行了7款,占比为8.75%,环比下降9.87个百分点;3年以上期限段产品发行了2款,占比为2.50%,环比上升2.50个百分点。

从资金运用领域看,工商企业领域产品发行了61款,占比为36.09%,环比上升10.71个百分点;房地产领域产品发行了34款,占比为20.12%,环比上升5.40个百分点;金融领域产品发行了27款,占比为15.98%,环比上升3.29个百分点;基础设施领域产品发行了19款,占比为11.24%,环比下降6.02个百分点;证券投资领域产品发行了5款,占比为2.96%,环比下降8.21个百分点;其他领域产品发行了23款,占比为13.61%,环比下降5.17个百分点。

从资金运用方式看,贷款运用类产品发行了80款,占比为47.34%,环比上升13.33个百分点;权益投资类产品发行了37款,占比为21.89%,环比下降8.56个百分点;组合运用类产品发行了17款,占比为10.06%,环比上升2.95个百分点;股权投资类产品发行了10款,占比为5.92%,环比上升1.86个百分点;证券投资类产品发行了5款,占比为2.96%,环比下降8.72个百分点;其他类产品发行了20款,占比为11.83%,环比下降0.86个百分点。

收益表现:1-2年期普涨,收益突破7%

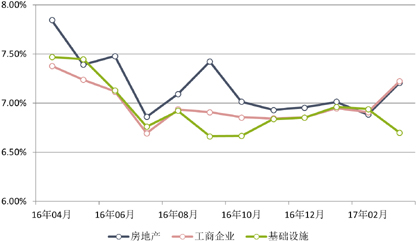

从收益方面来看,1-2(含)年期限段产品平均预期收益率为7.12%,环比上升24.96BP,其中,房地产领域平均预期收益率为7.21%,环比上升32.34BP,工商企业领域平均预期收益率为7.22%,环比上升31.41BP,基础设施领域平均预期收益率为6.70%,环比下降23.89BP;2-3(含)年期限段产品平均预期收益率为7.26%,环比下降4.49BP,其中,房地产领域平均预期收益率为7.30%,环比持平,工商企业领域平均预期收益率为7.35%,环比下降2.00BP,基础设施领域平均预期收益率为7.30%,环比下降5.38BP;3年以上期限段产品平均预期收益率为7.00%,其中,基础设施领域平均预期收益率为7.20%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:中融金服下线,或是信托公司孙公司合规要求使然

中融金服官网近日发布《关于中融金服平台关闭的公告》称,中融金服平台于2017年4月1日正式停止访问。此前,中融金服已于2016年11月4日全面停止理财产品转让交易。中融金服是中融信托旗下的互联网金融平台,控股方是中融信托的全资子公司。中融金服于2015年6月上线,曾开创金融产品增信融资模式,并与南京金交中心和粤股交合作,可在平台上认购股交所的理财计划。此次中融金服的下线,难以找到既高效又合规的交易结构是技术性原因。不难推断出,身为信托公司的孙公司,在金融机构内部分拆销售、网销集合资金信托,面临合规性问题。

阳光私募

产品发行:阳光私募新发行量环比减少1款,仍然维持较高水位

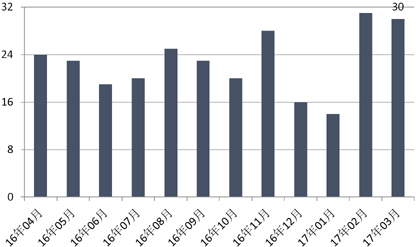

本月阳光私募新发行数量为30款,环比减少1款。本月阳光私募在售数量为288款,环比减少14款。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩:6282款阳光私募平均月度收益率为0.49%,收益在-5%到0区间产品最多

本月纳入统计的阳光私募共计6282款,平均月度收益率为0.49%。其中,结构化产品388款,平均月度收益率为-0.52%;非结构化产品5894款,平均月度收益率为0.56%。

从收益分布来看,月度收益率低于-5%(不含)的产品222款,占比为3.53%;月度收益率介于-5%和0(不含)之间的产品2559款,占比为40.74%;月度收益率介于0和1%(不含)之间的产品1381款,占比为21.98%;月度收益率介于1%和5%(不含)之间的产品1724款,占比为27.44%;月度收益率介于5%和10%(不含)之间的产品319款,占比为5.08%;月度收益率介于10%和20%(不含)之间的产品71款,占比为1.13%;月度收益率高于20%的产品6款,占比为0.10%。

从产品类型来看,股票型产品5696款,平均月度收益率为0.54%;固定收益型产品251款,平均月度收益率为0.11%;期货型产品113款,平均月度收益率为-1.10%;其他产品222款,平均月度收益率为0.59%。

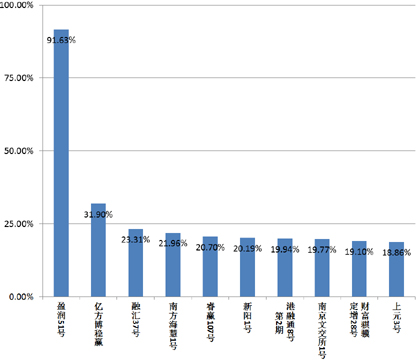

从表现靠前的产品来看,排名前十的产品中,包括股票型8款、固定收益型和其他型各1款。(图8)

图8 本月表现前十的阳光私募产品

数据来源:普益财富

市场热点:私募新系统启用,不同类型业务不得兼营

基金业协会近日宣布,4月5日起,所有私募管理人均应通过其新系统“资产管理业务综合管理平台”提交管理人登记申请、备案私募基金,同时原有的“私募基金登记备案系统”内的信息也将直接实现向新系统迁移,而原来的“私募备案系统”将不再使用。系统升级的重头戏是同一私募基金管理人不可兼营多种类型的私募基金管理业务。目前备案的大多数私募基金自身资产管理能力并不强,限制其不能兼营多种类型的私募基金管理业务,有其积极的一面。而部分确有兼营业务的机构需要新的壳来持续业务,但由于目前对私募机构登记并不宽松,故此举在短期内可能会将壳资源价格炒高。

券商集合

产品发行:45家券商共发行了631款产品,债券型产品大增

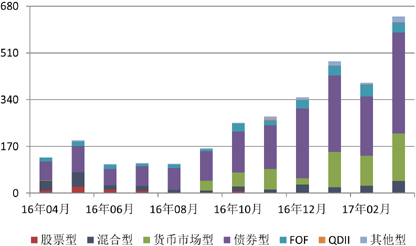

本月45家证券公司或其资管子公司发行了631款集合理财产品,环比增加241款,升幅为60.10%,平均首发目标规模8.74亿元,环比增加0.61亿元,升幅为7.56%;债券型产品发行了367款,环比增加151款,升幅为69.91%,平均首发目标规模8.81亿元,环比减少0.60亿元,降幅为6.42%;货币市场型产品发行了173款,环比增加64款,升幅为58.72%,平均首发目标规模1.99亿元,环比减少0.37亿元,降幅为15.54%;混合型产品发行了41款,环比增加14款,升幅为51.85%,平均首发目标规模16.60亿元,环比减少3.37亿元,降幅为16.86%;FOF产品发行了36款,环比减少7款,降幅为16.28%,平均首发目标规模7.79亿元,环比增加4.50亿元,升幅为136.99%;股票型产品发行了3款,平均首发目标规模36.67亿元;QDII产品发行了2款,环比增加1款;其他型产品发行了20款,环比增加15款,平均首发目标规模43.87亿元。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:5250款集合理财产品平均月度收益率为0.32%,混合型收益表现较好

本月纳入统计集合理财产品共计5468款,平均月度收益率为0.32%。从收益分布来看,月度收益率低于-5%(不含)的产品80款,占比为1.46%;月度收益率介于-5%和0(不含)之间的产品732款,占比为13.39%;月度收益率介于0和1%(不含)之间的产品4015款,占比为73.43%;月度收益率介于1%和5%(不含)之间的产品523款,占比为9.56%;月度收益率介于5%和10%(不含)之间的产品82款,占比为1.50%;月度收益率介于10%和20%(不含)之间的产品27款,占比为0.49%;月度收益率高于20%的产品9款,占比为0.16%。

从产品类型看,混合型产品1280款,平均月度收益率为0.67%;FOF产品558款,平均月度收益率为0.50%;QDII产品36款,平均月度收益率为0.41%;债券型产品2259款,平均月度收益率为0.22%;股票型产品350款,平均月度收益率为0.16%;货币市场型产品865款,平均月度收益率为0.05%;其他型产品120款,平均月度收益率为0.30%。

收益表现前十的产品均为结构化产品的劣后级。(图10)

图10 本月表现前十的券商集合理财产品

数据来源:普益财富

市场热点:大资管将统一监管标准,券商资管或不得不去通道谋发展

近日,一行三会官员在不同场合表示,资管行业实施统一监管标准。市场认为将进一步放缓行业增速,对行业竞争结构、现有经营模式带来较大改变。但我们认为,资管行业统一监管标准将会是一个漫长的过程。从文化上看,银监会体系下的资管产品主要是投向非标资产,其有典型的刚兑文化,而证监会体系下的资管产品则严格执行“买者自负”的规则。客户对二者的理解不同,实际上会导致客户诉求不同。如若将类固定收益产品改成风险较大的产品,不仅金融机构不能承受,而且市场终端客户也难以接受。不过,从统一监管标准的未来趋势分析,券商资管已经到了不得不去通道谋发展的阶段。

保险

投连险账户业绩表现:月度平均收益率为0.28%,平安人寿精选权益投资账户表现最佳

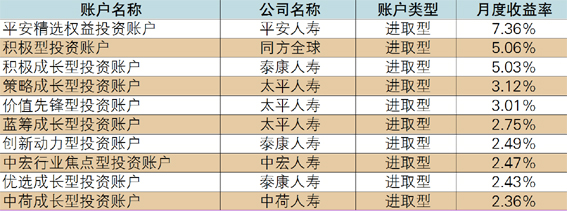

截至2017年3月底,在运行的投连险投资账户共计207个,所有投资账户的月度平均收益率为0.28%。本月共有150个投资账户获得正收益率,其中包括保守型32个、稳健型42个、平衡型36个、进取型40个。以上四类投资账户的年度平均收益率依次为0.17%、0.03%、0.42%和0.48%。年度收益表现最好的10个投资账户全部为进取型,排名首位的是平安人寿的精选权益投资账户。(表2)

表2 2017年3月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:健康险增速加快,有望替代万能险成为投保热点

数据显示,“十二五”以来健康险成为全行业增速最快的险种。2010-2016年,国内健康险原保费收入从691.72亿元迅速增长至4042.50亿元,增幅为4.8倍,占人身险保费收入比例从6.37%增长至18.20%,占全行业保费收入比例从4.66%增长到13.00%。同时,五家专业健康险公司在2016年实现原保费收入合计1310亿元,同比增幅达178.89%。近日,保监会正在修订健康保险管理办法,将促使商业健康保险始终健康有序、始终走在服务健康中国和新医改的正确轨道上。在万能险等投资型险种受到监管限制后,保险公司转型将加快,健康险等保障型险种将对万能险产生替代作用,成为下一波投保热点。