美联储缩表规模推测

■ 金研

在美国经济强劲复苏的背景下,今年以来美联储有意要加快货币政策回归常态进程,尤其是在3月份和5月份的会议纪要中连续释放出今年年底前可能会调整其资产的再投资政策,此信号基本市场解读为美联储将于今年就开始收缩资产负债表规模。由于美联储一旦开始缩表,就意味着要直接回收基础货币,如果短期内缩表规模巨大,其严厉程度必定远超加息,因此,未来美联储资产负债表收缩的规模就成为市场关注的焦点。

对此问题,目前主要有两种看法被市场引述,一是以纽约联储为代表的鸽派认为,美联储最终会将资产负债表规模收缩至2.7万-3.6万亿美元;另一观点则是美联储研究人员提出的2.2万-2.7万亿美元。

然而讨论美联储缩表路径及最终规模时,需要从美联储启动“量化宽松”的初衷入手。

这个初衷是,2008年危机爆发,美联储首先是快速降息,12月份美国联邦基准利率已经降至0下限,但其微观经济主体依然纷纷开始主动缩表,美国经济增速也由危机前的3.8%断崖式地降至-2.8%,如果不采取措施,美国必定陷入“大萧条”,在此背景下,才有时任美国财长的保尔森在国会的“下跪”后的超过8000亿美元的首次经济刺激计划,和伯南克领军的美联储开启的“量化宽松”。目的就是保证美国经济不能像1929-1933年那样陷入“大萧条”。具体到美联储宽松政策的表现,就是下图。

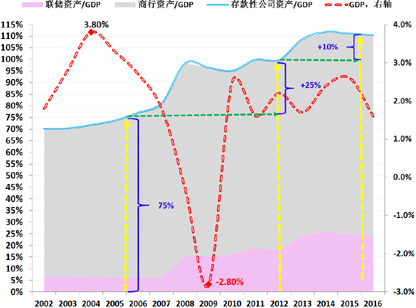

图1 危机前后美联储及商业银行资产负债表的变化

数据来源:美联储

注:美国存款性公司=美联储+商业银行

危机前,美联储和美国商业银行的资产规模占GDP的比重基本稳定在70%-75%之间,其中美联储资产/GDP基本稳定在6%-7%,换而言之,美国商业银行和美联储的资产规模比值基本在10上下徘徊,实际上美国的货币乘数大体也是同样的数值。但是危机爆发后,针对商业金融机构去杠杆可能带来的巨大负面影响,作为对冲操作,美联储实施长达6年的“量化宽松”扩表,其资产比值在升至26%后开始十分缓慢的回落目前降至24%左右,而美联储和美国商业银行的资产规模占GDP比重在2013年底升至110%之后,就一直稳定在这个水平。

2014年10月底,美联储已结束了“量化宽松”,即美联储资产规模停止扩张,那么其资产占GDP比重的回落,表明美国经济是在复苏增长的,而美联储和美国商业银行的资产规模占GDP的比重持续稳定在110%,表明美国商业银行已基本完成了去杠杆,且重新开始扩张资产负债表。

对美联储而言,经济增长和商业金融机构重新扩表是实施“量化宽松”的初衷,因此,货币政策在回归正常过程中,无论是加息还是缩表,均不能让这个已经实现的初衷“前功尽弃”,此点是判断美联储缩表规模的基点。

测算逻辑如下:

1.美国经济长期实际增长率为3.3%,长期平均通胀水平为3%(按照GDP平减指数测算),即美国经济长期名义增长率为6.3%,这是观察美国经济复苏力量强弱的参照。

2.按照美国国民经济研究局(NEBR)的定义,本次危机美国曾连续4个季度陷入衰退(2008年3季度至2009年2季度),从2009年7月至今,美国经济持续扩张93个月,期间经济实际增速平均为2.1%,名义增速为3.7%,即虽然复苏,但增速还是低于长期均值,或者可以说复苏是脆弱的。

3.前两点决定了,美联储的缩表操作必须要保持弹性,鉴于是脆弱的复苏,所以需维持美国存款性公司资产总规模占GDP比重稳定在100%左右,也就是说美联储的实际缩表要视商业银行资产负债表的变化情况相机抉择,保持充分的弹性,操作过程不会是单向收缩,而会是双向操作,一旦商业银行重回缩表,依然需要美联储的扩表来对冲。

4.假设2018年初开始缩表,缩表周期为5年,商业银行按照4-6%的速度扩表,到2022年,美联储资产负债表规模缩可能会缩减至1.8万亿-2.2万亿。