2017年理财市场月报

----—— 五月

本月银行理财产品发行数量环比小幅上涨,中长期产品市场占比持续攀升。2016银行理财年报发布,同业理财增长明显;信托产品发行数量开始反弹,但幅度不大。创新主要是被动管理业务,意味着信托公司看空未来一段时间的主动业务信托报酬;阳光私募新发产品略微增加,在售产品大幅减少。协会处罚徐翔,有益于规范市场参与人行为;监管层将规范资管资金池业务,参照公募管理;险资减配传统投资品种,非标投资进一步提升。——来自普益财富

银行

产品发行:产品发行数量环比小幅上涨,中长期产品市场占比持续攀升

本月共有358家银行发行了8759款个人理财产品,产品发行数量环比上升4.37%。其中,345家中资银行发行了8551款,13家外资银行发行了208款。中资银行中,6家国有银行发行了1452款,环比增加205款,市场占比上升1.72个百分点至16.58%;12家股份制商业银行发行了1202款,环比增加63款,市场占比上升0.15个百分点至13.72%;113家城市商业银行发行了3182款,环比增加74款,市场占比下降0.71个百分点至36.33%;214家农村金融机构发行了2715款,环比增加47款,市场占比下降0.80个百分点至31.00%;13家外资银行发行了208款,环比减少22款,市场占比下降0.37个百分点至2.37%。

建设银行的产品发行数量为499款,位列第一;中国银行、民生银行、交通银行、招商银行分别发行了337款、299款、236款、184款,分列第二至第五。发行数量超过百款的银行还有华夏银行、渤海银行、农业银行、工商银行和上海银行。

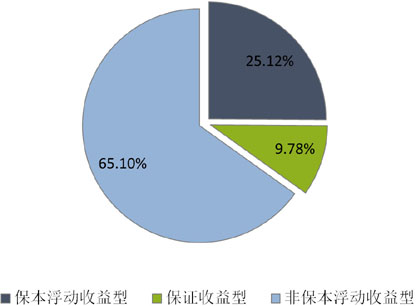

从收益类型来看,保证收益型产品发行了857款,环比增加53款,市场占比上升0.20个百分点至9.78%;保本浮动收益型产品发行了2200款,环比减少8款,市场占比下降1.19个百分点至25.12%;非保本浮动收益型产品发行了5702款,环比增加322款,市场占比上升0.99个百分点至65.10%。(图1)

图1 2017年5月银行理财产品收益类型占比

数据来源:普益财富

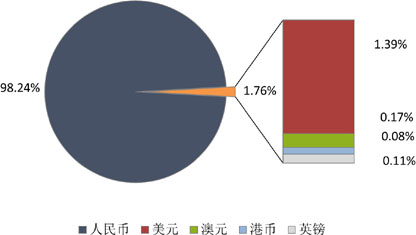

从投资币种来看,人民币产品发行了8605款,环比增加356款,市场占比下降0.05个百分点至98.24%;美元产品发行了122款,环比增加11款,市场占比上升0.07个百分点至1.39%;澳元产品发行了15款,环比增加3款,市场占比上升0.03个百分点至0.17%;港币产品发行了7款,环比减少5款,市场占比下降0.06至0.08%;英镑产品发行了10款,环比增加2款,市场占比上升0.02个百分点至0.11%。(图2)

图2 2017年5月银行理财产品币种类型占比

数据来源:普益财富

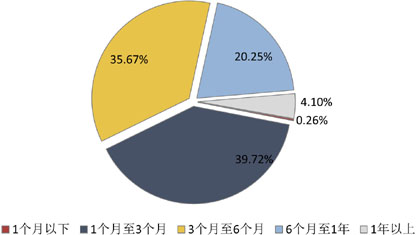

从投资期限来看,1个月以下产品发行了23款,环比减少7款,市场占比下降0.09个百分点至0.26%;1-3个月产品发行了3479款,环比减少20款,市场占比下降1.98个百分点至39.72%;3-6个月产品发行了3124款,环比增加221款,市场占比上升1.07个百分点至35.67%;6-12个月产品发行了1774款,环比增加162款,市场占比上升1.04个百分点至20.25%;1年以上产品发行了359款,环比增加11款,市场占比下降0.05个百分点至4.10%。(图3)

图3 2017年5月银行理财产品期限类型占比

数据来源:普益财富

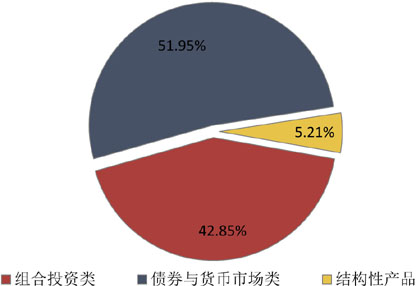

从投向类型来看,债券与货币市场类产品发行了4550款,环比增加115款,市场占比下降0.90个百分点至51.95%;组合投资类产品发行了3753款,环比增加283款,市场占比上升1.50个百分点至42.85%;结构性产品发行了456款,环比减少31款,市场占比下降0.60个百分点至5.21%。(图4)

图4 2017年5月银行理财产品投向类型占比

数据来源:普益财富

收益表现:银行理财市场收益水平继续攀升,6-12个月期限段涨幅最高

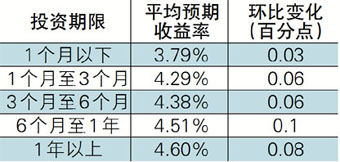

本月市场资金面继续维持偏紧态势,各关键期限点SHIBOR利率普遍出现上涨,特别是3个月及其以上期限月度涨幅均超过0.10个百分点。受此趋势影响,本月银行理财市场收益水平继续攀升,人民币银行理财产品的平均预期收益率为4.37%,环比上升0.07个百分点。各期限类型产品收益水平均出现上涨,其中6-12个月期限段产品涨幅最高。(表1)

表1 2017年5月人民币银行理财产品平均预期收益率

数据来源:普益财富

市场热点:2016银行理财年报发布,同业理财增长明显

近日,银行业理财登记托管中心近日发布了《中国银行业理财市场年度报告(2016)》。从年末余额来看,银行同业类产品为5.99万亿元,占比为20.61%,较年初提升7.84个百分点,而个人类、机构类理财产品的占比均有所下滑。另外从发行机构来看,全国性大银行的理财规模增速已经放缓,但区域性中小银行增速加快,特别是农村金融机构年增速近80%。结合以上两方面数据,一定程度上反映出中小银行存在通过同业投资做大规模的事实,而这些银行资金在金融体系内的空转套利,并未有效助力实体经济的发展。

信托

产品发行:产品发行数量开始反弹,但幅度不大

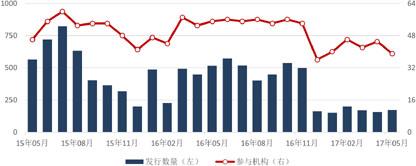

本月共有45家信托公司发行了157款产品,环比增加14款,升幅为8.92%。这是发行数量连续萎靡之后的小幅反弹。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月共有106款信托产品公布了期限,占比为61.99%,环比下降1.71个百分点,其中:1-2(含)年期限段产品发行了91款,占比为85.85%,环比下降3.15个百分点;2-3(含)年期限段产品发行了11款,占比为10.38%,环比上升2.38个百分点;3年以上期限段产品发行了4款,占比为3.77%,环比上升0.77个百分点。

从资金运用领域看,工商企业领域产品发行了51款,占比为29.82%,环比上升4.98个百分点;房地产领域产品发行了50款,占比为29.24%,环比上升4.40个百分点;金融领域产品发行了35款,占比为20.47%,环比下降2.46个百分点;基础设施领域产品发行了23款,占比为13.45%,环比上升3.90个百分点;其他领域产品发行了12款,占比为7.02%,环比下降10.18个百分点。

从资金运用方式看,贷款运用类产品发行了79款,占比为46.20%,环比上升2.25个百分点;权益投资类产品发行了40款,占比为23.39%,环比上升0.46个百分点;组合运用类产品发行了26款,占比为15.20%,环比上升2.47个百分点;股权投资类产品发行了14款,占比为8.19%,环比上升0.54个百分点;证券投资类产品发行了1款,占比为0.58%,环比下降0.69个百分点;其他类产品发行了11款,占比为6.43%,环比下降5.03个百分点。

收益表现:各期限段依然疲软,房地产领域略有上升

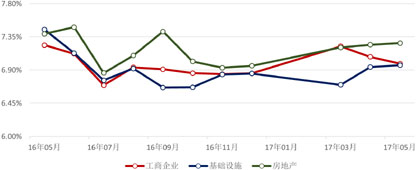

从收益方面来看,1-2(含)年期限段产品平均收益率为7.03%,环比上升0.74个基点,其中,工商企业领域平均收益率为6.99%,环比下降9.29个基点,基础设施领域平均收益率为6.97%,环比上升2.67个基点,房地产领域平均收益率为7.26%,环比上升2.20个基点;2-3(含)年期限段产品平均收益率为7.26%,环比下降29.89个基点,其中,工商企业领域平均收益率为7.10%,环比下降140.00个基点,基础设施领域平均收益率为6.83%,环比下降64.17个基点,房地产领域平均收益率为7.62%;3年以上期限段产品平均收益率为7.25%,环比上升31.67个基点,其中,工商企业领域平均收益率为6.85%,基础设施领域平均收益率为7.30%,房地产领域平均收益率为8.00%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:创新主要是被动管理业务,意味着信托公司看空未来一段时间的主动业务信托报酬

根据日前已披露的20多家信托公司2016年年报进行梳理发现,信托公司的创新实践主要集中在资产证券化、PPP项目、家族信托、消费金融、产业基金、慈善信托等方面。其中,资产证券化、PPP项目又成为集中探索的领域。可以看出,信托公司最近转型的方向主要是被动管理类业务,更多的是通道类业务。这意味着,信托公司在主动业务发展受挫的情况下,已经在寻求代替产品,产生新的利润增长点。可以推断,信托公司可能看空未来一段时间主动管理业务的信托报酬,预计集合信托发行量会减少,收益也难再如以前坚挺。

阳光私募

产品发行:新发产品略微增加,在售产品大幅减少

本月阳光私募新发行数量录得9款,环比增加2款。在售数量录得153款,环比减少68款。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:6768款阳光私募平均月度收益率为-1.50%,亏损比例近7成

本月纳入统计阳光私募产品共计6768款,平均月度收益率为-1.50%。其中,结构化产品398款,平均月度收益率为-1.59%;非结构化产品6370款,平均月度收益率为-1.49%。

从收益分布来看,月度收益率低于-5%(不含)的产品872款,占比为12.88%;月度收益率介于-5%和0(不含)之间的产品3848款,占比为56.86%;月度收益率介于0和1%(不含)之间的产品943款,占比为13.93%;月度收益率介于1%和5%(不含)之间的产品883款,占比为13.05%;月度收益率介于5%和10%(不含)之间的产品188款,占比为2.78%;月度收益率介于10%和20%(不含)之间的产品21款,占比为0.31%;月度收益率高于20%的产品13款,占比为0.19%。

从产品类型来看,固定收益型产品247款,平均月度收益率为-0.34%;期货型产品114款,平均月度收益率为-0.60%;股票型产品6169款,平均月度收益率为-1.58%;其他产品238款,平均月度收益率为-0.93%。

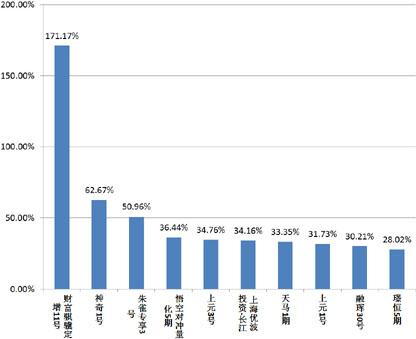

从表现靠前的产品来看,排名前十的依然全部为股票型产品。(图8)

图8 本月表现前十的阳光私募产品

数据来源:普益财富

市场热点:协会处罚徐翔,有益于规范市场参与人行为

6月7日,中国证券投资基金业协会决定对徐翔、徐峻、郑素贞等3人以及上海泽熙投资管理有限公司、上海泽熙资产管理中心(普通合伙)采取纪律处分,撤销私募基金管理人登记,取消会员资格,对徐翔等3人和相关机构加入黑名单并予以公开谴责,取消徐翔、郑素贞通过认定方式取得的基金从业资格。加入黑名单后,相关机构不得重新登记,相关人员不得在基金行业从业。

根据公开消息,2017年1月23日,青岛市中级人民法院对被告人徐翔、王巍、竺勇操纵证券市场案进行一审宣判,被告人徐翔犯操纵证券市场罪,被判处有期徒刑五年六个月,同时并处罚金。可以看出,前有司法判定,后有协会的禁入处罚,有益于规范市场参与人的行为。

券商集合

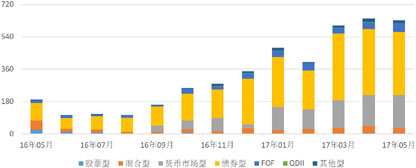

产品发行:53家机构共发行了633款产品,FOF增加近四成

本月共有53家证券公司或其子公司发行了633款资管产品,环比减少9款,降幅为1.40%,平均首发规模6.62亿元,环比下降2.13亿元,降幅为24.32%,其中:债券型产品发行了350款,环比减少17款,降幅为4.63%,平均首发规模6.54亿元,环比下降1.52亿元,降幅为18.88%;货币市场型产品发行了183款,环比增加10款,升幅为5.78%,平均首发规模3.37亿元,环比上升0.38亿元,升幅为12.80%;FOF产品发行了50款,环比增加14款,升幅为38.89%,平均首发规模14.40亿元,环比上升6.98亿元,升幅为94.08%;混合型产品发行了30款,环比减少11款,降幅为26.83%,平均首发规模9.69亿元,环比下降7.41亿元,降幅为43.33%;股票型产品发行了4款,环比增加1款,升幅为33.33%,平均首发规模36.00亿元,环比下降14.00亿元,降幅为28.00%;QDII产品发行了1款,环比减少1款,降幅为50.00%,其他型产品发行了15款,环比减少5款,降幅为25.00%,平均首发规模50.00亿元,环比上升16.55亿元,升幅为49.48%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:5661款券商理财产品平均月度收益率为-0.36%,亏损比例逾7成

本月纳入统计券商理财产品共计5661款,平均月度收益率为-0.36%。从收益分布来看,月度收益率低于-20%(不含)的产品22款,占比为0.39%;月度收益率介于-20%和-10%(不含)之间的产品52款,占比为0.92%;月度收益率介于-10%和-5%(不含)之间的产品165款,占比为2.91%;月度收益率介于-5%和0(不含)之间的产品1219款,占比为21.53%;月度收益率介于0和5%(不含)之间的产品4130款,占比为72.96%;月度收益率介于5%和10%(不含)之间的产品51款,占比问问0.90%;月度收益率介于10%和20%(不含)之间的产品14款,占比为0.25%;月度收益率高于20%的产品8款,占比为0.14%。

从产品类型看,FOF产品577款,平均月度收益率为0.53%;QDII产品38款,平均月度收益率为0.07%;货币市场型产品860款,平均月度收益率为0.05%;债券型产品2538款,平均月度收益率为0.00%;混合型产品1239款,平均月度收益率为-1.17%;股票型产品314款,平均月度收益率为-2.84%;其他型产品95款,平均月度收益率为-0.67%。

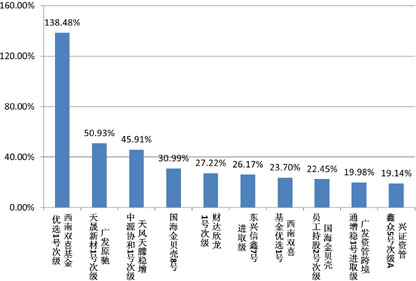

收益表现最好的前十产品中,股票型5款、混合型3款、FOF型2款。(图10)

图10 本月收益表现前十的券商集合理财产品

数据来源:普益财富

市场热点:监管层将规范资管资金池业务,参照公募管理

据报道,证监会于6月召集券商资管开会,针对市场近期传言的券商资管资金池业务清理进行沟通。会议明确对大集合资管产品主要是进行整改并非清理,不存在清理,也并未设定对大集合产品整改具体终止时间。证监会今后拟比照公募基金杠杆率、久期管理券商集合资管产品,依然可存续滚动发行。明确将规范存在“滚动发行、期限错配、集合运作、分离定价”等问题的资金池产品。

比照公募基金杠杆率、久期管理券商集合资管产品,无疑是监管趋严的体现。可以肯定的是,相关的通道业务将会受到较大影响。

保险

投连险账户业绩表现:月度平均收益率为-0.53%,泰康人寿积极成长型投资账户表现最佳

截至2017年5月底,在运行的投连险投资账户共计207个,所有投资账户的月度平均收益率为-0.53%。本月共有75个投资账户获得正收益率,其中包括保守型32个、稳健型20个、平衡型11个、进取型12个。以上四类投资账户的年度平均收益率依次为0.11%、-0.34%、-0.80%和-0.89%。年度收益表现最好的10个投资账户中,进取型7个,平衡型3个,排名首位的是泰康人寿的积极成长型投资账户。(表2)

表2 2017年5月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:险资减配传统投资品种,非标投资进一步提升

近日,保监会网站公布了最新的险资投资数据。截至2017年4月末,保险资金运用余额为141520.17亿元,较年初增长5.68%。其中,银行存款21202.01亿元,占比14.98%;债券47292.56亿元,占比33.42%;股票和证券投资基金17970.96亿元,占比12.70%;其他投资55054.64亿元,占比38.90%。相比年初,银行存款、股票和证券投资基金的占比均有所下降,而其他投资的占比提升明显,较年初上升2.88个百分点。可见,在股市、债市以及传统货币市场低迷形势下,包括债权投资计划、不动产投资计划、私募股权等非标投资品种越来越受到险资青睐,以此来提升保险资金运用整体收益率。