“债券通”带来的机遇和挑战(下)

■ 金研

“债券通”的开通,对市场带来的机遇挑战是并存的。

当前境外投资者的债券需求主要取决于人民币汇率和资本项目开放程度。此前,虽然国内债券市场收益率节节攀升,相对美欧日等国的国债利差在扩大,但因人民币汇率仍有贬值压力,境外投资者担心汇率风险以及资本项目未完全开放的问题,对进入我国债券市场投资仍心存疑虑。不过,近期人民币相对美元的汇率明显升值,6月1日即期汇率收盘价最低达到6.8061,人民币汇率反较年初以来升值2.15%,一定程度上提振了市场信心,打消了人民币的单边贬值预期。未来随着人民币汇率的稳定和资本项目政策的放松,债券通的市场需求会进一步扩大。

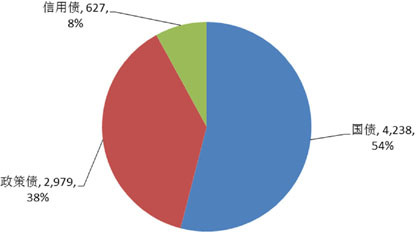

预计“债券通”的投资者需求初期仍然主要集中在国债和政策债,对该两类债券相对利好。Wind数据显示,2017年4月末境外机构持有境内人民币债券规模达到7844亿,占比虽有提升,但仅为1.76%,相较美国的境外投资者规模占比26%和日本的10%仍然非常低。从债券类型来看,境外机构主要持有利率债,其中国债占比54%,其次是政策债占比38%,信用债占比仅为8%。可见,国债和政策债的占比高达92%,这主要是因为大多数境外机构投资者的海外投资风险管理政策较为严格,风险偏好低,较为青睐评级较高的利率债。债券通的投资者偏好预计也会呈现类似的特点。

截至2017年4月末境外机构投资者的品种持仓占比

数据来源:Wind资讯,建行金融市场部

长远看会为国内债券市场带来不少增量资金。随着人民币加入IMF的SDR篮子,以及彭博、花旗等国际债券指数提供商先后宣布将把中国债券市场纳入旗下国际债券指数,国际投资者配置人民币资产、投资内地债券市场的需求将不断增强。随着“债券通”的推出,预计后续中国债券指数会被纳入更多的国际债券指数中,未来可能有几千亿美元的海外资金流入中国债券市场。而且,港交所5年期中国国债期货4月10日正式上市,境外投资者可通过“债券通”配置国债现券,同时与港交所的国债期货组合,来进行套保、套利等。因为有离岸国债期货的存在,境外投资者或较积极配置国内现券,尤其基金、券商和资产管理公司有一定的动力。

债券通的直通模式对传统的债券结算代理模式形成冲击。中国人民银行公告〔2016〕第3号中已经放开了所有类型的境外金融机构进入银行间市场,并简化了投资管理程序。而且,央行要求符合条件的境外机构投资者应当委托具有国际结算业务能力的银行间市场结算代理人进行交易和结算,因此境外投资者入市备案、询价、交易与结算一般都找境内商业银行代理,但由于没有统一的协议文本,需要双方协商,整个签约流程耗时较长,制度成本较高。债券通的直通模式则有更高的交易效率和更低的交易成本,无需找商业银行代理,将对现行的债券结算代理模式造成负面影响,尤其对注重波段机会、搏取价差收益的交易型机构如基金、券商、资产管理公司的影响较大。新增的境外投资者客户多会优先采用“债券通”的模式。加上“北向通”没有投资额度限制,目前QFII、RQFII的境外投资者仍有额度限制,其将可能转向“债券通”。但代理模式提供的前中后台一条龙服务,对存量客户中侧重于中长期资产配置、更看重交易信息保密的境外央行类机构仍有吸引力。