经济数据不好,美联储还会加息吗?

■ 金研

6月14日,美联储将联邦基金利率目标区间上调25个基点至1.00-1.25%,还发布了首份缩减4.2万亿美元国债和抵押贷款支持债券组合计划的行动路线,超出市场预期。但就在美联储这份决议出炉之前,美国5月消费者物价指数却意外下降,核心CPI较上年同期仅上涨1.7%,增幅连续第四个月下降,且为2015年5月以来最小。(图1)

图1 美国CPI走势

数据来源:Wind

从上图中可以看出,能源价格的走势与CPI的走势高度相关,5月CPI的下降反映出能源价格的走弱。但剔除能源价格变化的核心CPI也表现趋弱,反映出食品、饮料以及交通等方面需求趋弱的迹象。如果说能源价格与OPEC、页岩油之间的博弈息息相关,波动剧烈,那么后者通常更为稳定,它的走弱令市场更加担心通胀回升的趋势正在逆转。

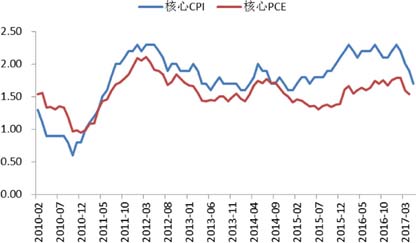

由于美联储的通胀目标参考的是用核心PCE衡量的通胀水平,观察过往数据可以发现,核心PCE通常低于核心CPI,仅有极少数的时间例外,且均不会持续太久。既然当前核心CPI已经回落至1.7%,那么核心PCE数据也大概率承压,与美联储设定的2%的目标相比,核心PCE今年以来都略显颓势,似乎止步不前。(图2)

图2 美国核心CPI与核心PCE

数据来源:Wind

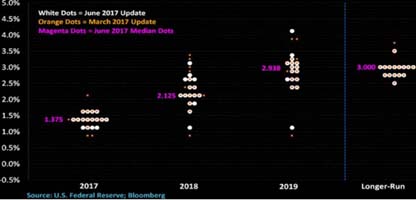

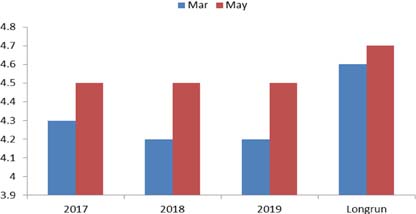

既然通胀形势如此疲弱,美联储为什么没有减慢加息进度或至少更加偏向鸽派?原因在于美联储的基准情景与市场基准情景之间的差异。从美联储的利率点阵图中可以看到,6月点阵图较3月点阵图整体上并没有太大变化,联储官员对2018年和2019年的加息进度仍预期乐观。这反映出美联储正如其一贯强调的那样,把当前通胀放缓归入了暂时性因素,因此对其未来的加息进度不构成影响。对于就业市场,联储的预期较3月略有缓和,2018年和2019年以及长期失业率均有上修,但总体仍处于4.7%以下的相对紧俏水平。联储认为就业市场紧俏将形成薪资上涨压力,并最终带动通胀上升的逻辑也未发生本质变化。如果在今年接下来的时间里美联储仍这么认为,那么联储在今年再次加息或是缩表也就不足为怪了,即便市场认为美联储的做法过于激进。(图3、4)

图3 美联储利率点阵图

数据来源:Bloomberg

图4 美联储对失业率的预期

数据来源:FED

对于未来美联储的鹰派与鸽派程度,从点阵图观察,联储对于2017年的剩余期间的利率预测更加集中,中值集中在1.375%上下,暗示今年继续维持鹰派,年内加息或缩表概率仍大。但是美联储对于2018年和2019年的预测非常分散,虽然上升趋势明显,但幅度差异较大,低至1.00-1.25%,高至3.0-3.25%,显示美联储内部尚未就明年的利率预期达成高度一致,暗示明年美联储或许将没有今年表现得鹰派。