人民币贬值预期明显降温,欧元异军突起

----——外汇市场2017年上半年回顾暨下半年展望

金融市场聚 焦市场回顾与展望(盘点)

人民币:贬值预期明显降温,资本外流压力缓解

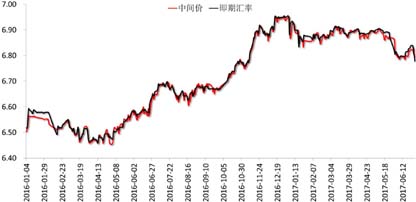

上半年人民币兑美元走势可以分为三个阶段:第一阶段是1月,在市场普遍预测元旦过后人民币将破“7”的预期下,人民币兑美元价格逆市上涨;第二阶段是2月至5月24日,人民币兑美元陷入横盘震荡;第三阶段是5月25日之后,关于人民币中间价定价机制可能调整的消息传出,人民币对美元快速上涨。(图5)

图5 美元兑人民币走势

数据来源:Wind资讯,中国建设银行金融市场部

上半年人民币的波动主要呈现以下三方面特点:

一是人民币“易贬难升”现象仍存。1月,美元贬值2.74%,但同期人民币仅升值1.04%,3-4月甚至出现人民币与美元共同贬值的情景。5月,美元贬值幅度达到2.09%。二是美元指数与人民币走势相关性减弱。从下图中可以看出,美元指数和美元兑人民币总体呈现明显的正相关关系,但相关性在4-5月减弱。(图6)

图6 美元指数与美元兑人民币走势对比

数据来源:Wind资讯,中国建设银行金融市场部

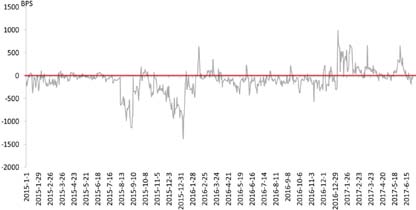

三是境内外人民币价格出现“倒挂”。2014年下半年至2016年,随着人民币贬值预期的逐渐升温,离岸人民币价格对此反应更大,在岸与离岸人民币价差往往表现为负值(见下图),即境外人民币价格更低。今年开始情况出现了明显变化,CNH比CNY更倾向于升值方向。除了监管政策的作用外,也进一步反映出人民币贬值预期降温。(图7)

图7 境内外人民币价差(CNY-CNH)

数据来源:Wind资讯,中国建设银行金融市场部

我们认为,下半年人民币将会出现双向波动行情。从内部看,预计下半年中国经济整体下行风险不大,资本流动会更加健康。从外部看,美元上涨趋势面临拐点,人民币将面临更为友好的双向波动环境。

在分析今年的《政府工作报告》(下文简称为《报告》)时,我们曾指出,《报告》中不再着重笔墨强调“保持人民币汇率在合理均衡水平上基本稳定”,而换之以“保持人民币在全球货币体系中的稳定地位”,若以此为方向,我们认为,监管机构维持人民币币值基本稳定的目标不会放松,这在近期人民币中间价形成机制中引入“逆周期因子”中可以得到验证。此外,资本流动的管理也将更为灵活。

在人民币贬值预期浓厚时,监管机构坚持“控流出、扩流入、降逆差”的政策,有效降低了资本外流的风险。但当前,离岸人民币资金池越来越浅。截至4月末,香港离岸人民币存款仅余5280亿元,较高峰时期的逾万亿元已经拦腰斩去一半。人民币流动性的趋紧让境外投资者有所顾忌,离岸人民币债券发行量也明显下滑。如果要继续推进人民币国际化进程,让境外市场再度活跃,我们认为,在人民币贬值预期得到控制,非理性的资本流出得到平复后,监管当局有可能会逐步开放资本外流的通道,从而促进资本流动的健康有序发展。

此外,下半年,美元指数可能陷入剧烈震荡的背景也为人民币对美元大幅双边波动提供了较好的外部条件。综合以上分析,我们预计下半年人民币兑美元将呈现宽幅波动趋势,主要波动区间为【6.70,6.95】。

欧元:关键词——转折

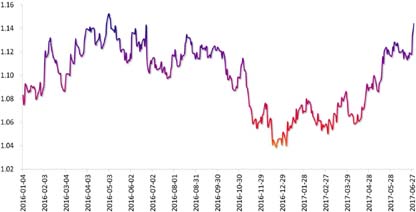

2017年已过半,欧元并未如预期跌破平价,反而上演触底反弹。截至6月末,欧元兑美元今年累计上涨约8.62%。(图8)

图8 欧元兑美元走势

数据来源:Wind资讯,中国建设银行金融市场部

当前,欧洲央行与美联储货币政策的差异以及欧洲政治风险是影响欧元走势的主要因素,而经济基本面则指引着欧元中长期走势。

欧元区经济温和复苏。今年欧元区多项经济指标表现亮眼:一是欧元区GDP增速加快。欧盟统计局数据显示,欧元区一季度GDP初值同比增长1.7%,环比增长0.5%,已连续3个季度正增长。相比之下,美国GDP环比增速则连续3个季度下滑。二是欧洲央行货币政策目标之一的通胀率明显回升。数据显示,4月欧元CPI同比上涨1.9%,接近欧洲央行2%的货币政策目标,5月该指标有所回落,但整体来看,通胀水平较往年有明显改善。

货币政策或将开始转向,对欧元构成支撑。我们认为,趋势上看,货币政策迟早需要正常化,以防止经济过热和资产泡沫的出现,并确保在未来需要的时候留有足够的操作空间。如果欧洲经济数据能继续表现稳定,且政治局势逐渐明朗,欧洲央行很可能在今年下半年开始公开讨论退出量化宽松政策。欧洲央行的态度对于欧元能否趋势性上涨至关重要。

政治风险缓解,但隐忧仍存。法国大选中,支持退欧的勒庞未能当选法国总统,令欧元区分裂的忧虑缓解。德国大选将在今年9月举行,默克尔一向被看作欧盟和欧元区的捍卫者,但受其自身的难民政策影响,德国民众对默克尔的满意度一度大幅下降。

但欧元区的分裂阴影是一回事,是否会持续压低欧元又是另一回事。早在法国大选投票之前,我们就曾多次提示,受去年英国“脱欧”的黑天鹅事件影响,市场情绪过于谨慎,当时的欧元汇率反应了过多负面情绪。一旦大选结果并未如预期悲观,欧元将出现报复性反弹。从法国大选结果公布后欧元走势来看也的确如此。预计德国大选前后情况也将如此,大选之前任何不利于默克尔的因素都可能遭遇市场热炒,进而对欧元施加压力。市场情绪的炒作相对于结果本身,反而更能影响短期欧元走势。

特朗普行情降温,美元走强动能减弱。从外部来看,美元走势施加于欧元的压力降低。2016年11月特朗普上台后,市场对其推行大规模财政刺激措施从而推高通胀水平的预期过强,导致美元指数快速上涨,相应欧元承压。但当前,特朗普交出的成绩单难以令人满意,特朗普交易呈降温态势。大规模减税计划由于缺乏细节,备受市场质疑,未能提振美元。短期内,特朗普的政策中没有立即可以支撑美元的选项,因此美元走势将取决于美联储今年能否如期加息。

整体而言,2017年有望成为欧元的转折年。综合以上分析,我们预计下半年欧元兑美元仍有上涨空间,主要波动区间为【1.10,1.60】。

日元:基本面改善,但不足以带来强势日元

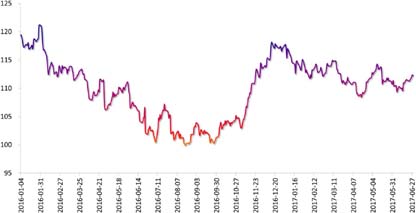

2017年下半年,日本经济基本面在疲软日元、财政刺激以及低利率政策的辅助下有望改善,这或许会为日本央行退出宽松政策带来更多讨论空间,带动日元升值。预计日元下半年波动区间【105,120】。(图9)

图9 美元兑日元走势

数据来源:Wind资讯,中国建设银行金融市场部

外需方面,今年以来日元一直处于108-115附近的区间内波动,日元的疲弱以及外部经济增长环境的改善扶助外需的回升。日本5月出口增幅取得逾两年来最快增长。弱势日元以及海外需求的改善有助于日本经济延续缓慢扩张态势,帮助基本面继续改善。虽然这种外需的改善不大可能在2017年内出现逆转,但2018年前景阻碍确实大一些。一是特朗普税改和基建计划仍在一定程度上帮助美国经济的改善,但预期的作用大于实质。二是中国一直处于去杠杆以及落后产能的攻坚阶段,通常来看,房地产市场的降温若没有增加基建等的辅助,中国经济通常都会表现出走弱迹象,这种影响或会在2018年显现。

内需方面,根据最近的短观调查,日本5月零售销售预计较上年同期增长2.6%,连续第七个月增长。随着消费者支出增加,工业生产也在复苏,制造业信心回升触及10年高位。但家庭支出可能较上年同期下降0.6%,连续第15个月下滑。但是,实质薪资增长的停滞大概可以解释为什么日本的消费偶有改善,但却难以持续改善。

日本央行的货币政策短期内应该不会发生太大变化,目前的经济复苏态势不足以让日本央行开始紧缩。反观美国,美国拥有接近目标的通胀值和就业率,经济增长也大致在正常轨道之上,美联储继续加息或是缩表的概率较高,美国收益率的走高对于日元也构成压力。

作者:胡珊珊、吴凡

■ 建设银行金融市场部供稿