美国本轮加息周期将是近四十年最温和的一次

■ 金研

自2014年10月美联储宣布退出“量化宽松”开始,美联储货币政策逐渐开启货币政策回归常态进程,包括2015年12月启动加息周期(至今已累计加息3次);2017年6月公布“缩表方案”(目前市场普遍预期美联储将于今年9月份会议之后开始“缩表”)。

由于本次货币政策回归常态是在史无前例的“量化宽松”操作之后的,因此,究竟本轮美联储加息进程,会对美国经济产生何种影响,尚无先例可循,我们只能从其过往的加息周期中,美国经济的历史数据来试着摸索数据经验规律。

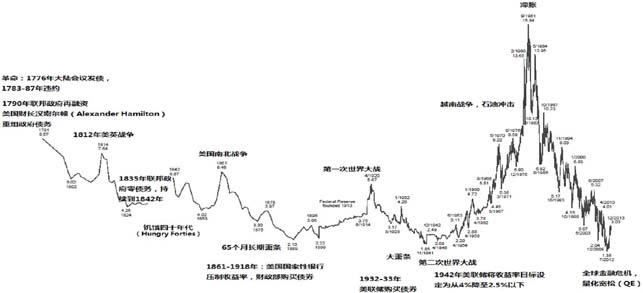

首先,从美国利率的长期历史走势来看,美联储在本轮加息周期中的操作,一定是十分谨慎的。过去的100年间,美国短期利率(3个月期国库券利率)曾先后两次触及零下限,分别是上世纪30年代的“大萧条”和本次危机。“大萧条”结束后,美国短期利率的回升经历了相当长时间,长期利率(10年期国债利率)的走势基本也如此。

其次,伴随本轮加息周期的推进,美联储是否会终结自上世纪80年代开始利率持续下降35年的长周期(1981年-2015年),尚不能定论。而仅从美国经济内生动力,劳动生产率的恢复情况来看,美国经济状况尚不能让美联储将当前的利率曲线向1982年左侧的形状引导。(图1)

图1 美国10年期国债利率历史走势

数据来源:https://wallstreetcn.com/

第三,本轮加息应该是近四十年来最为温和的一次。观察过去35年间美国降息长周期中,曾经出现过的五轮加息周期,其中加息力度最大的就是1994年3月至1995年2月,联邦基金目标利率在12月份期间大幅提升275bp,有观点认为:此轮美联储快速加息之后,直接或者间接导致了多个新兴市场国家先后陷入危机,包括1994年墨西哥危机、1997年亚洲金融危机及1998年俄罗斯主权债务违约。

我们参照美联储货币政策会议公布的最新利率点阵图和其公布的缩表计划,进行估算的结果是:预计在本轮加息周期中,联邦基金目标利率将累计提升275bp至3%,另外“缩表”相对应着100bp的加息效果,但本轮货币政策回归常态需花费相当长时间,由此,本轮加息周期的年化加息幅度在70bp-90bp之间,远低于此前五轮的幅度。(表1)

表1 1982以来美国六轮加息周期情况

数据来源:Wind

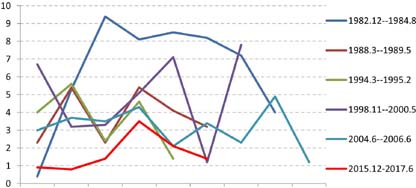

第四,参照前五轮加息周期美国GDP增速的变化情况,我们预计本轮美国GDP增长曲线形状,类似于(1998年-2000年)和(2004年-2006年),今明两年美国经济继续保持相对强的复苏进程,但2019年可能出现拐点。就业市场虽然基本接近自然失业状态,但工资薪金增长可能还会在相当长时间内制约美国通胀水平的恢复,相应美国经济持续处于低通胀状态的概率较高。(图2)

图2 1982以来六轮加息周期中美国GDP增速变化(%)

数据来源:Wind

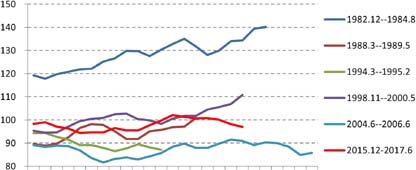

第五,预计美元大概率会呈回落态势,但鉴于美国经济时处复苏期,加之是加息周期中,美元指数不会大幅下降;长期利率则会缓慢回升,美国10年期和2年期国债利率差呈收窄态势,美国股票市场面临大幅调整的概率则正在迅速提升。(图3)

图3 1981以来六轮加息周期中美国美元指数变化

数据来源:Wind