2017年上半年大宗商品市场报告

金融市场聚焦 市场回顾与展望(盘点)

原油:供求主导市场,偏空震荡

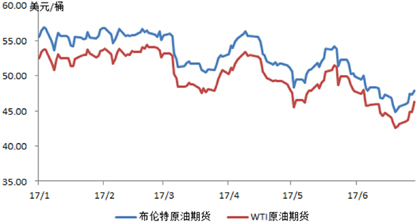

走势回顾:OPEC减产与页岩油增产博弈,油价震荡下行

传统产油国减产协议执行情况和美国页岩油增产之间的博弈,主导了2017年上半年油价的波动。年初,OPEC减产协议落实,油价高位震荡在50-55美元/桶间。3月,俄罗斯未进一步减产以及沙特增产消息刺激,大量投机性多头一度撤离市场,油价启动大跌;市场情绪平复后修复性反弹至4月,在美国页岩油增产超预期实质性利空影响下,油价再度下跌至44美元/桶下方;5月受OPEC延长减产协议刺激,油价一度回升至50美元/桶,但市场深度解读后发现,减产力度并未增加,同时豁免国利比亚、尼日利亚的产量恢复,美国方面持续增产,油价再次下跌至42美元/桶附近,创年内新低,6月末油价稍有反弹。(图1)

图1 原油价格震荡下行

数据来源:Bloomberg、CCB

各类油品价格集体下跌:2017年上半年,布伦特原油收于47.90美元/桶、WTI原油收于46.33美元/桶,较去年收盘价下跌15%左右。国际成品油方面,新加坡燃料油下跌8.90%,其他主要品种,如美国汽油、欧洲柴油等,跌幅与原油相仿。布伦特原油与WTI原油价差缩小至1.57美元/桶,与阿曼原油价差缩小至0.66美元/桶。

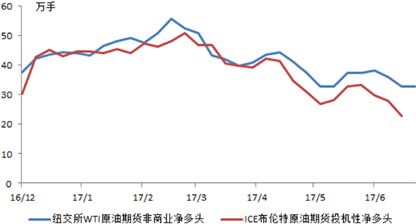

投机性多头撤出:6月20日,ICE布伦特原油期货投机性净多头22.8万手,较1月3日约44.6万手减少近一半;纽交所WTI原油期货非商业净多头32.9万手,较1月3日减少11.1万手,显示市场看空情绪增加,多头获利无望退出。

远期曲线回归典型contango(远期升水)形态:上半年,原油远期曲线一度呈N型,2017年底到2020年间的远期出现贴水,主要是由于大批油气厂商大规模套保卖出锁定远期油价。5-6月间,远期曲线逐渐回归稳定的远期升水状态。

国内成品油调价十次,其中下调六次。最近一次下调在6月23日,汽油、柴油价格下调分别250元/吨和240元/吨,为年内最大幅度。汽柴油出厂价分别收于6685和5710元/吨,较2016年底分别下跌6.11%和6.85%。(图2、3)

图2 投机性多头退出

数据来源:Bloomberg、CCB

图3 三月期隐含波动率回落

数据来源:Bloomberg、CCB

基本面分析:OPEC决定油价下限,页岩油成本决定油价上限

(一)主要产油国的产能变化:OPEC减产幅度未超预期,美国页岩油持续增产

当前决定油价最为关键的是边际产能。油价较低时,边际产能来自低成本OPEC原油;油价较高时,边际产能主要来自美国页岩油。我们强调:OPEC决定油价下限,美国页岩油成本决定油价上限。

1.OPEC延长减产协议,实际减产效果不理想

2017年初,OPEC减产计划改善市场供需预期,油价高位震荡。虽然OPEC成员国都承诺减产,但实际部分成员国瞒报产量,减产成果主要依靠沙特超额减产维持。沙特5月产量已由994.6万桶/日削减至988万桶/日,超额完成月度减产目标;随着减产豁免国利比亚和尼日利亚的产量恢复,5月合计增产超35万桶/日,共同推动OPEC产量大增。5月OPEC总产量增加33.6万桶/日,创6个月最大增幅,升至去年12月来新高,达3214万桶/日。

5月25日,OPEC国家与俄罗斯等非OPEC国家达成共识,同意延长减产计划9个月至2018年3月,但未扩大减产规模。新协议低于市场预期,减产预期影响不及去年四季度。下半年若无进一步减产行动,减产协议的市场影响将趋弱。(图4)

图4 OPEC5月产量创年内最大增幅

数据来源:WIND、CCB

2.美国页岩油不断增产,库存维持高位

美国原油产量持续增加,6月末小幅回落。2017年以来,美国原油产量一路攀升,上半年平均产量916.0万桶/日,同比增加18.4万桶/日。5月26日当周,美国原油平均产量934.2万桶/日,创2016年来新高;一季度每月产量增幅均在10万桶/日以上。4、5月始产量增幅有所回落,6月23日当周,美国原油平均产量925.0万桶/日,较5月26日当周减少9.2万桶/日,年内首次产量回落。

美国原油库存连创纪录新高后回落。一季度内,美国原油库存连创新高,3月31日当周达5.36亿吨。4月起逐步回落,至6月23日当周,美国原油总库存5.09亿吨,较5月26日减少69.9万桶,但美国库存仍处于历史高位。全球原油去库存形势则好于美国国内。

活跃钻机数增速放缓。上半年,贝克休斯公司公布活跃钻机数量持续增加。截至6月23日美国原油活跃钻机数为756台,较上一周减少2台,是2017年1月13日以来,活跃钻机数增速首次下降。目前,不仅活跃钻机数量仍处历史高位,而且据EIA报告7大产区还有在建5946口油井。(图5、6)

图5 美国原油库存下降、产量增速放缓

数据来源:Bloomberg、CCB

图6 活跃钻机数持续增加

数据来源:Bloomberg、CCB

(二)三大机构预测:供求变动较小,去库存缓慢进行

1.全球经济稳步复苏,原油需求温和增长

全球经济稳步复苏,一季度经济增长超预期,OPEC预计下半年仍将保持积极增长势头,并上调2017年预期经济增长率至3.4%。具体而言,OECD国家经济或将保持前半年平稳增长态势;发展中国家经济情况各异:中国经济增长放缓;印度上半年经济增长受废钞令影响,下半年将有所复苏;俄罗斯和巴西在下半年经济增长情况或将好于上半年。全球原油需求增加仍保持原估计,增加1.27md/d至96.38md/d。随着全球夏季原油需求旺季影响,下半年原油需求将稍有改善。

2.全球去库存缓慢进行

OPEC 6月报告显示,4月OECD原油库存30.05亿桶,环比减少15.9%,仍超出5年均值2.51亿桶,预计OECD原油库存2017年前四月的下降趋势将持续至下半年。

EIA报告显示,预计全球原油库存下降缓慢,因为非减产协议国原油产量增加,抵消了OPEC减产对去库存的作用。

3.供给预测小幅下调

OPEC下调供给预测,主要是因为OPEC和一些非OPEC国家达成一致延长减产协议,俄罗斯、哈萨克斯坦等国产量预期下降,以及美国产量增速下调。(表1)

表1 三大机构的供需预测

数据来源:EIA、IEA、OPEC、CCB

(三)最新市场信息解读

1.美国计划出售原油战略储备

美国在2018年预算计划概要中公布,计划未来10年出售2.7亿桶原油战略储备,可能今年10月开始。虽然美国方面声称缓慢的出售过程不会损及油价,但是过亿的石油供给,还是会对供过于求市场造成影响。一旦美国方面出售战略原油储备,短期内会压低油价。

2.卡塔尔与沙特等国断交

6月5日,埃及、沙特、巴林政府声明与卡特尔断交。6月23日,沙特、阿联酋、埃及、巴林四国通过科威特向卡塔尔提出:关闭半岛电视台,驱逐伊朗伊斯兰革命卫队成员,不再允许土耳其在卡塔尔驻军,不再与土耳其举行联合军演等13项解决断交危机的条件,但卡塔尔不接受。卡塔尔断交风波对油价影响不大,主要因其原油产量较少。但卡塔尔天然气储量位居全球第三,其向阿联酋供应的天然气占阿联酋天然气使用总量40%左右。因此,阿联酋对卡塔尔天然气依赖让沙特也不得不顾及阿联酋利益。未来,卡塔尔断交风波是否影响OPEC国家团结,需持续关注。

3.中国加大原油进口

据《国家石油储备中长期规划》显示,截至2020年,中国将形成相当于100天石油净进口量的储备总规模,目前中国已建成舟山、大连等地共9个国家石油储备基地,储备规模只相当于40天的石油净进口量。5月31日,国家能源局发布《国家石油储备条例(征求意见稿)》,鼓励社会资本参与石油储备设施建设运营,保持国家石油储备规模与石油消费总量相适应。中国国内油田产量已过峰值,产量缺口需要进口补充。

截至5月底,中国进口原油1.76亿吨,较去年同期增加13.10%或2043万吨,5月原油进口达3720万吨,同比增加15.35%,创历史次新高(历史高点在今年3月,3895万吨)。在目前原油价格低位运行的情况下,中国原油进口可能仍将保持高位。

后市展望:供需平衡仍是关键,油价保持区间震荡

下半年原油市场主基调仍是走向平衡。需求增长较为温和,市场对去库存关注主要在供给调整。目前市场无重大利多利空影响,油价随供需变化保持区间震荡形态。未来半年需持续关注以下事件发展:

1.OPEC延长减产协议的执行情况

目前延长减产协议已经落地,OPEC减产协议落实情况是未来变数。低油价下,OPEC各国减产的动力和信心可能受到动摇,以俄罗斯为首的非OPEC国家减产情况也存变数。沙特等国与卡塔尔断交事件,是否影响中东减产联盟团结,进而影响减产执行,需要持续关注。

2.利比亚和尼日利亚的原油增产情况

利比亚尼和尼日利亚都拥有减产豁免权,5月产量分别为73万桶/日和168万桶/日,创年内最大增幅。下半年,若继续增产,势必影响OPEC减产效果。目前两国国内仍存较大地缘政治风险,尤其是尼日利亚,一旦原油出口设施被反政府武装炸毁,原油供应中断,短期引发油价上升。

3.美国页岩油产量和库存情况

去年美国页岩油商在55美元/桶位置大规模套保,是今年上半年油价震荡下行时,美国页岩油产量保持超预期增长的重要原因。未来,随着油价下跌商业净空头数量减少,套保利润不足可能降低页岩油厂商资本开支,产量增加动力相应远不如上半年。但目前仍处于历史高位的库存何时下降还有待观察。

综上,我们小幅下调价格区间上限。预计2017下半年布伦特和WTI原油价格波动区间分别为[42, 57]和[40, 55]美元/桶。

作者:崔悦

■ 金融市场交易中心

钢铁:周期大势叠加,强势震荡

市场回顾:钢价强势震荡,铁矿冲高下探

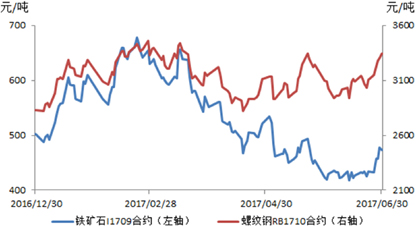

2017年上半年,钢铁市场大幅波动。钢材和铁矿石二者价格走势出现较为明显的分化,整体呈现钢强而矿弱的局面。

钢材市场方面,以上期所螺纹钢期货10月合约为例,去年底收于2831元/吨,今年上半年整体维持强势震荡,并创出2015年初开启的此轮牛市新高3491元/吨,4月虽一度走弱并跌至年初水平,但迅速反弹走强,上半年上涨18.2%。

铁矿石市场方面,以大商所铁矿石期货9月合约为例,去年底收于502元/吨,今年1-2月跟随钢价大幅走强,也同样创出2015年初以来牛市新高685元/吨;但进入3月,钢矿价格明显分化,在钢材价格缓慢走弱时,铁矿石价格持续大幅走弱,并创年内低点;6月,跌势有所缓和,呈震荡筑底态势,整个上半年下跌20.9%。(图7)

图7 钢矿价格走势

数据来源:Wind、CCB

影响因素分析:终端供求基本平衡,铁矿供给大幅宽松

1.终端市场:销售增速持续放缓,新开工增速终难免下滑

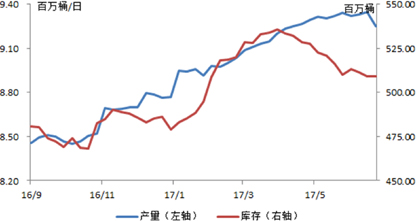

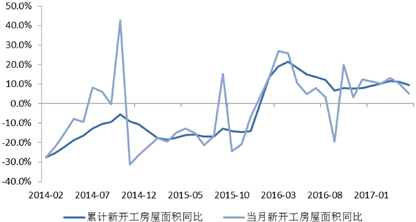

作为钢铁终端需求的最大来源,房地产市场决定着钢铁价格的长期走势。从上半年的房地产市场表现来看,表面波澜不惊,实则暗藏风险,可能在下半年或者明年暴露。

房屋新开工方面,同比增速一改去年高歌猛进的状态,整体呈现温和增长态势,从累计数据和月度对比分析可以发现,二者均已拐头向下,其中月度同比增速已经低于累计同比增速,意味未来新开工面积增速进一步下行概率增大。具体数据显示,1-5月累计新开工面积同比增长9.5%。

商品房销售方面,上半年增速明显低于去年增速,整体延续去年一季度以后的稳步下滑态势。月度同比增速虽然时高时低,但基本都低于累计增速。具体数据显示,1-5月累计销售面积同比增长14.3%,较新开工面积增速高4.8%。相比国家统计局始终为正增长的商品房销售数据,30大中城市销售数据“惨不忍睹”,除销售情况最好的2月,同比仅下降4%,其他各月销售情况基本维持在-20%至-40%,上半年累计同比下滑37%。

销售情况是新开工面积先行指标,一旦销售增速进一步下滑并进入负区间,新开工面积将大概率面临需求长期下滑的趋势。(图8)

图8 新开工房屋面积

数据来源:Wind、CCB

商品房去库存进展情况良好。从待销售商品房面积来看,年初一度出现库存增长,但随即回归下降趋势,截至5月底,商品房库存较去年底下降5%,印证了新开工面积增速略低于销售增速的情况。长期来看,需求不变情况下,新开工面积增速和去库存速度此消彼长。

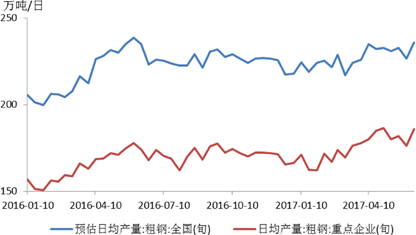

2.钢铁生产:整体产量较去年增长明显

从产量情况来看,上半年钢铁产量持续走高,明显超出去年同期水平。1月以来,全国日均粗钢产量维持高位,并在二季度又上了一个台阶,这主要是受到重点钢企二季度钢产量明显增长的影响。虽然5月钢产量一度有所下滑,但6月产量再度攀升。

数据显示,上半年,全国粗钢日均产量约227.25万吨/日,去年上半年218.43万吨/日;重点钢企的增幅则更为明显,上半年日均产量175.41万吨/日,去年上半年164.80万吨/日。(图9)

图9 日均钢产量升至高位

数据来源:Wind、CCB

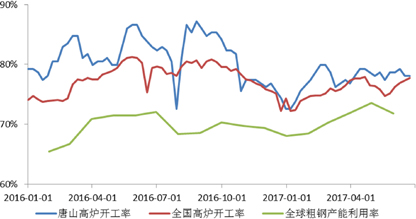

产能利用率方面,国内高炉开工率整体维持高位,带动全球产能利用率上升。上半年,钢铁主产区唐山地区的产能利用率始终维持在78%左右的高位,全国产能利用率在4-5月一度有所下滑,但5月中旬开始迅速止跌,再度攀升。

总体而言,钢铁产量和产能数据共同印证钢铁行业上半年的火热局面。虽然国家号召去产能,但去产能更多地从淘汰僵尸产能和落后产能着手,并未太多触及重点钢企,加之在目前钢铁利润高企的情况下,钢企扩产积极性强烈,预计在钢矿价格维持现状的情况下,钢产量还将继续维持高位,甚至进一步提升。(图10)

图10 钢铁产能利用率不断攀升

数据来源:Wind、CCB

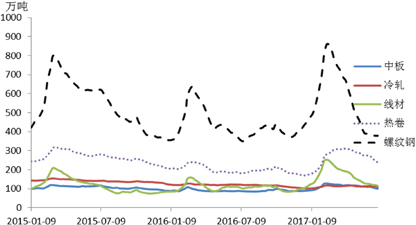

钢材社会库存方面,虽然年初一度大幅攀升并创3年来新高,但随即迅速回落。在五大钢材品种中,上半年库存波动最大、同时也是主导钢材社会库存总量的是螺纹钢库存。上半年螺纹钢库存一度攀升至859.77万吨,创三年新高,但升得快,降得也快。库存迅速攀升,一方面是受到旺季需求季节性因素的影响,另一方面是钢价强势提振了钢贸商的短期信心。然而,随着严厉的房地产相关政策的出台,市场对远景的悲观情绪迅速蔓延,这也使得钢贸商不敢囤货,钢材库存迅速下降。截至上半年底,主要钢材品种的库存均跌至年初水平。一方面,库存对价格的压力下降,另一方面,也反映出市场对下半年钢铁价格信心较为低迷。(图11)

图11 钢材库存创3年高位后迅速回落

数据来源:Wind、CCB

3.铁矿石:供给过剩持续打压矿价

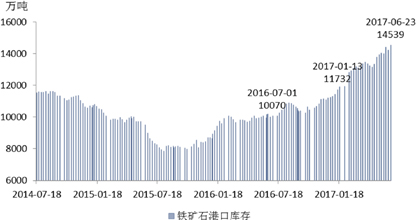

铁矿石作为钢铁的主要原材料,过去与钢材同涨同跌。然而,今年以来,尤其是二季度,铁矿石价格明显弱于钢价。主要是由于铁矿石供给较以往大幅宽松,尤其是高品位铁矿石供给量大增。

近年,铁矿石进口量很大,钢矿库存最低8000万吨以上,尤其是去年,铁矿石库存持续攀升。但铁矿石价格非但不跌,还持续暴涨,究其原因,是铁矿石总量高企掩盖了高品位矿稀缺的问题。今年以来,这种情况明显好转,高品位矿紧张局面不再,铁矿石价格失去暴涨动力。

数据显示,我国铁矿石进口继续增长,一季度同比增速高达两位数,二季度有所放缓,1-5月累计进口铁矿石同比增长7.9%;库存方面,6月末我国港口铁矿石库存达到了接近1.5亿吨的历史峰值,同比增幅接近50%。(图12)

图12 铁矿石库存屡创新高

数据来源:Wind、CCB

4.政策面:钢铁行业热点频发,市场炒作此起彼伏

上半年,钢铁行业相关政策频出,引发了市场对钢铁相关商品的炒作。

一是打击“地条钢”相关政策助推一季度钢价创新高。2016年12月开始,江苏、河北等地相继开展“地条钢”专项调查,导致华东、华北、华中等地中频炉企业集中关停。受此影响,年初钢铁供给在一定程度上出现不足,给市场炒作提供了热点。

二是各大城市“史上最严”房市政策打压需求,造成钢市利空预期。北上广深率先出台调控新政,之后各周边热点城市采取跟进策略,最后调控政策逐渐蔓延至各大中小城市。政策推出后,二手房交易大受影响,钢铁市场出现中长期利空预期,钢材价格震荡下行,铁矿石价格一蹶不振。

三是“一带一路”高峰论坛后,短期内钢铁价格大幅上涨。5月14-15日在北京举行的“一带一路”高峰论坛对市场的影响主要有两个方面。供给方面,河北省钢铁企业限产或供给不足。需求方面,因峰会达成5点共识,市场预期基础设施建设引发新增需求。总体来看,峰会整体结果利多钢铁市场。钢铁价格表现也印证了这一点。15日峰会结束后一周,螺纹钢主力合约价格从最低2925元/吨大幅上涨至最高3385元/吨,涨幅达15%。。

后市展望:长期趋势叠加短期扰动,震荡态势难改

钢铁市场方面,长期走势受到供给宽松影响料将走弱,但叠加短期期现货价格互动和季节性影响因素后,钢价下半年或宽幅波动。

(1)长期影响方面,上半年楼市政策收紧令需求下滑,而钢企维持高产量使得供给趋于宽松,预计供大于求的长期影响将于下半年后半段至明年逐步显现出来。另外,美联储稳步加息,并启动缩表,预计将带动全球各央行开启紧缩进程,中国人民银行预计也将采取更为趋紧的货币政策,这也将在中长期利空钢铁市场。

(2)短期影响方面,7-8月的雨季和高温在一定程度上影响需求,利空钢价;此后为“金九银十”的房地产销售旺季,短期利多钢价;11月以后是需求淡季,届时又将对短期钢价形成利空影响。

(3)期现货价格互动方面,螺纹钢的主力合约10月合约目前较现货价格深度贴水,随着到期日的临近,若现货需求支撑现货价格维持在高位,则期货必将出现修复性上涨;若现货需求不佳,期货价格将引领现货走弱,期货也将进一步下行。鉴于短期内现货需求良好,钢铁库存维持低位,短期内期货价格预计将维持高位震荡。

铁矿石市场方面,就钢矿关系而言,铁矿价格长期跟随钢价的特征还将延续;就铁矿市场本身的基本面结构而言,供给宽松的情况预计还将延续相当长一段时间;期现价格方面,期货价格与现货价格基本一致,甚至偶尔出现期货价格偏高的情况,若未来铁矿石价格再度下行,则期货价格可能出现下行加速的情况。

综上,我们预计钢铁市场下半年整体呈现“弱——强——弱”的演变路径。铁矿石价格整体弱于钢价,呈现底部震荡横盘态势。波动区间预计分别为:螺纹钢主力合约在[2300,3400]元/吨,铁矿石主力合约在[380,550]元/吨。

作者:袁匡济

■ 金融市场交易中心

铜:供给需求两弱,平台震荡

市场回顾:铜价冲高回落

上半年,伦铜开于5542.5美元/吨,收于5959美元/吨,最高价6204美元/吨,最低价5450.5美元/吨,上涨8.03%;沪铜开于45630元/吨,收于47460元/吨,最高价50620元/吨,最低价44420元/吨,上涨4.47%;美铜开于2.507美元/磅,收于2.707美元/磅,最高价2.823美元/磅,最低价2.473美元/磅,上涨8.02%。铜价2月中旬见顶,此后持续回落,5月底企稳。

1月至2月中旬,铜价走升并创新高。年初,中国PMI数据较佳,国内整顿“地条钢”,特朗普上任后再提基建投资,央行春节前阶段性下调准备金,宏观环境偏乐观,金属做多氛围浓厚,铜价震荡走高。2月,几大铜矿陆续出现罢工、减产,国内各地方政府密集公布基建投资项目计划,刺激铜价快速冲高,创出上半年高点。

2月下旬至5月中旬,铜价震荡下行。2月下半月,在美联储官员连续的鹰派言论打压下,铜价回落并开启了长达一个季度的下行;3月,伦铜库存大增且美联储加息预期陡增,压制铜价;4月,中国金融去杠杆成为市场关注焦点,且美联储缩表预期上升,资金面预期收紧,同期特朗普税改方案不如市场预期,“特朗普交易”行情告一段落;5月,国内利率上扬、资金面持续收紧,LME铜库存也连续大增。震荡下行中,铜矿罢工等供给端扰动明显,铜价间有反弹。

5月中旬至6月底,铜价企稳回升。5月中,央行续作MLF,资金面压力有所缓解,一带一路峰会稳定了市场情绪,铜价下行暂告结束;5月下旬、6月初,英国大选尘埃落定,特朗普启动一系列“基建周”活动,市场风险情绪回暖,铜价起涨;6月下半月,美元指数大幅下挫,支撑铜价稳步反弹。(图13)

图13 LME3月期铜与沪铜主力合约走势

数据来源:Wind、CCB

影响因素分析:供给下滑,需求不振

(一)铜矿扰动加剧,精铜产量下滑

根据世界金属统计局(WBMS)公布数据,2017年前4月,全球铜矿山产量655万吨,同比下滑0.6%。精炼铜产量767万吨,同比下滑0.6%,其中,中国增产14.4万吨,智利减产14.4万吨。

铜矿供应下滑主要原因是今年新矿项目减少。过去一年持续下跌的铜价,逐渐逼近高成本生产商成本,迫使他们倾向运营高品位、低成本矿,并进一步压低新项目投入。上半年罢工等事件,对产量干扰比往年略高。铜矿供给比年初预计略紧。

铜冶炼方面,中国近年持续扩张,推高铜矿需求,随着铜矿供给下滑,冶炼费用明显回落。虽然近一年来精炼铜进口下滑,但仍有较大缺口,预计国内冶炼产能将进一步扩充。(图14)

图14 铜冶炼费用小幅下滑

数据来源:Wind、CCB

(二)全球铜消费不振,中国需求下滑

根据WBMS统计数据,1-4月全球精炼铜需求767万吨,去年同期787万吨,同比下降2.5%。其中,中国表观需求同比下降30万吨至365.9万吨,是全球需求不振主要影响因素,而过去15年中国需求一直保持正增长。全球其他主要经济体中,日韩澳需求增长,欧美需求下降,两者大致抵消。一带一路沿线及部分新兴国家增速较高,然而基数较小,尚难对市场产生较大影响。

1.中国铜终端需求不振

铜材方面,国统局数据显示,1-5月中国累计生产821.3万吨,同比增长9.4%,较去年增速略有下滑,考虑去年2、3季度的高增长,今年下半年数据仍将逐步下滑。细分行业中,铜杆企业开工情况较去年下滑较多,铜板带箔企业开工持稳,铜管企业开工火爆。伴随国内铜材产量高增速的是进口锐减,海关总署数据1-5月未锻造的铜及铜材累计进口184万吨,同比下降20.3%。整体国内铜材消费基本平稳。

电力方面,根据十三五规划,预期2020年全社会用电量6.8-7.2万亿千瓦时,年均增长3.6-4.8%,全国发电装机容20亿千瓦,年均增长5.5%。“十三五”期间较“十二五”电力投资增速会有所下滑。1-5月电力建设累计投资2561亿元,同比增长0.77%,去年同期增速17.62%。另外,由于去年底铜价一轮上涨后,单位投资对需求的拉动下降,铜需求增速将比投资增速还低。不过考虑到上半年整体增速水平较低,且去年2、3季度高增速基数,预计下半年电力投资金额将有所回升。

房地产方面,从全国房屋销售面积和新开工面积来看,仍然保持10%左右增速,但增速逐渐下滑。从更侧重一二线地产的销售指标——30大中城市房屋销售数据看,限购政策的效果非常明显,成交量几近腰斩。随着限购城市数量扩大,及购买力溢出效应减弱,上半年地产销售主力,三四线城市的地产销售有望降温,房地产行业铜需求将回落。

家电方面,去年火爆的地产销售在今年强劲拉动了家电配置需求,其中空调一骑绝尘,前5个月累计生产8252万台,同比增长19%,去年同期为-6.5%。其他家电中,除了彩电外,电冰箱、洗衣机、冷柜都有所增长,累计同比增速分别为10.5%、4.4%和1.8%,彩电的增速为-7.3%。整体家电行业铜需求较去年明显回暖,下半年仍有望延续。

汽车方面,2017年汽车购置税和新能源补贴政策力度较去年减半,汽车产量增速将明显回落,1-5月累计生产汽车1172万辆,同比增长6.4%,下半年将保持个位数增长。

综上,上半年房地产、家电和汽车行业铜需求较好,但电力行业需求较弱,由于该行业需求占总需求近半水平,拖累终端行业整体需求表现。下半年房地产行业与电力行业在需求贡献上将此消彼长,整体总需求保持平稳。(图15)

图15 中国电力建设投资情况

数据来源:Wind、CCB

2.美国需求预期未见落地

特朗普一揽子政策无法落地,需求预期消退。特朗普在就职时提出将以“美国优先”的原则,在税收、贸易、基建、能源等领域的一系列改革。上半年,贸易与能源领域有了一些实质性的行动,但是税改遇阻,基建方案细节尚无眉目。税改、基建时间表一再推延令市场对特朗普政府的施政能力产生怀疑,基建政策落地预期已延至2018年。

3.“一带一路”刚刚起步,新兴市场体量不足

“一带一路”倡议提出至今已逾三年,沿线国家、地区的贸易、基础设施建设取得了长足的进步。“一带一路”沿线国家横跨亚欧非,伴随区域差异的是这些国家在经济基本面、发展模式等方面的巨大差异,同时也带来了巨大的发展空间。“一带一路”的重点是基础设施建设,因此对铜需求带来明显利好。巴基斯坦、哈萨克斯坦、印尼、越南、南非等沿线国家的需求增速,几乎都以数十甚至数百个百分点增长。随着今年5月“一带一路”峰会成功举办,下半年将有更多项目落地。但高增速背景下,这些国家铜需求基数仍然较低,短期内仍难以有效对铜市场供需产生明显影响。

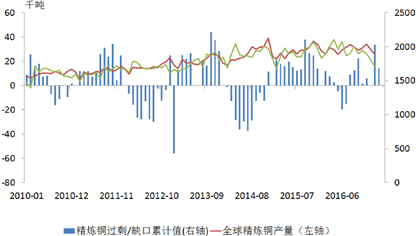

结合供给端分析,供需呈现紧平衡,需求下滑更明显。供需平衡表显示,过去的半年铜市场基本处在一个紧平衡状态,累计缺口很小。今年虽然铜供给出现下滑,但是需求下滑的程度更大,使铜供应上半年没有明显缺口,2017年前4月,铜市场供应小幅短缺5000吨。(图16)

图16 供给平衡情况(过剩/缺口)

数据来源:Wind、CCB

(三)库存较高、投机性交易持仓回落

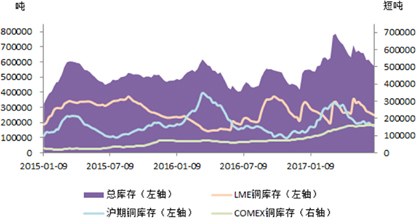

上半年,全球交易所总体库存小幅增加2.5万吨至57.4万吨,从库存结构看,其中LME和上期所库存在3月份同步上升,创出年内高点后逐步回落,COMEX库存则持续稳步增加。保税区库存从年初46万吨增至5月60万吨附近。整体上半年全球铜库存处在近两年高位,且三大交易所库存总量趋于均衡。

从交易所持仓来看,沪铜持仓已低位徘徊近一年;CFTC铜持仓在去年底快速上扬后,高位震荡,上半年总持仓小幅增加2.6万张至25.3万张。从持仓结构上看,非商业多头持仓年初冲高后大幅回落,非商业空头持仓则明显增加,目前非商业多空持仓大体相当。因此,去年底特朗普当选后引发的这轮行情明显降温,短期市场无明显趋势。(图17)

图17 全球交易所铜库存情况

数据来源:Wind、CCB

后市展望:下半年供需两弱,铜价底部徘徊

全球宏观环境方面,除日本央行,主要经济体央行纷纷跟随美联储调整货币政策走向,美元指数明显回落。上半年美国经济数据并不强劲,但美联储依然选择连续加息,说明其利率正常化的进程已如开弓之箭,政策调控从滞后反应到领先市场,年内若进一步缩表,则美元指数有望企稳。中国政府在去年经济企稳回升后,进行逆周期管理,把降杠杆从严重过剩行业转向金融领域,为将来先进产能加杠杆腾出空间。目前降杠杆已有一定成效,下半年将从降杠杆向稳杠杆过度,从而确保经济平稳运行。

铜市场供求方面,供需两弱主基调将延续。需求方面,虽然中国经济有短周期下行压力,但财政政策可以通过基建托底,需求不会明显恶化。下半年若特朗普一揽子政策有所落地,将利好美国需求,特朗普交易可能卷土重来,但预计最早也要到四季度。供给方面,罢工等供给端扰动在下半年将有所缓解,冶炼费用近期也明显回暖,说明铜矿供应将较上半年好转。因此,下半年供需两端较上半年都将有所回暖,整体仍将处于紧平衡。

综上,我们认为,中美宏观经济与货币政策存在中期的逆周期管理,供需基本面处于紧平衡,因此下半年对铜市场看平。伦铜波动区间[5100,6300]美元/吨,沪铜波动区间为[40000,52000]元/吨,美铜波动区间[2.28,2.85]美元/磅。

作者:张航

■ 金融市场交易中心

大豆:天气炒作开始,震荡反弹

市场回顾:美豆冲高未果,承压大幅下挫

2017年上半年,美豆冲高后大幅下挫,开于1004美分/蒲式耳,收于952.25美分/蒲式耳,上半年跌幅5.15%。。1-2月美豆震荡上涨,3月大跌超8%,4-5月窄幅震荡盘整后,再度大幅下跌,6月跌至900美分/蒲式耳后筑底,顽强守住900美分/蒲式耳关口。

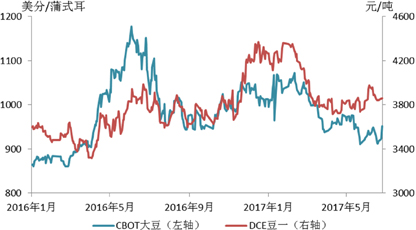

国内大豆方面,连豆先跌后涨、整体下跌,开于4270元/吨,收于3858元/吨,上半年跌幅9.65%。1至2月上半月,连豆震荡攀升,并创2015年8月以来高点4436元/吨,此后反转下行,4-5月基本见底,维持3700-3900元/吨区间盘整,6月波动加大,出现反转迹象。(图18、表2)

图18 CBOT大豆与连豆活跃合约走势

数据来源:Wind、CCB

表2 上半年境内外豆类产品价格行情

数据来源:Wind、CCB

影响因素分析:新作种植面积不及预期,全球大豆维持宽松

(一)美国:旧作压榨需求下调,新作预期暂无变化

1.2016/17年度:压榨预估下调拖累整体需求,期末库存上升

官方报告数据:供求方面,产量预测于1月供需报告调低0.54亿蒲式耳后,一直保持稳定,USDA在1-4月对压榨需求过于乐观的估计导致5-6月连续下调压榨预估,即使超预期出口需求依然无法抵消压榨需求下降导致的盈余,6月报告下调压榨需求以及总需求0.15亿蒲式耳,期末库存上调至4.5亿蒲式耳,库存消费比从5月的10.63%增至11.03%,整体看上半年库存消费比逐渐上升。价格方面,上半年预测均价区间逐渐收窄至955美分/蒲式耳,预测中值基本稳定在950-960美分/蒲式耳。

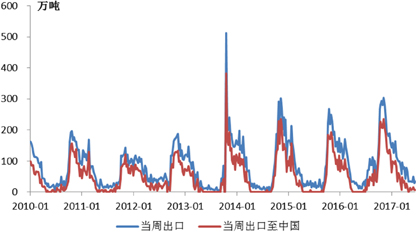

周度出口数据:美豆出口旺盛主要得益于中国需求,且逐年增长。截止6月22日当周,美国对华大豆销售总量3595.7万吨,较去年同期的2754.9万吨同比提高30.5%。(图19)

图19 美国大豆周度出口情况

数据来源:Wind、CCB

民间数据:美国全国油籽加工商协会(NOPA)压榨月报显示,5月NOPA大豆压榨量为1.49亿蒲式耳(约406.2万吨)的历史同期次高纪录,高于4月的1.39亿蒲式耳以及预测区间(1.41253-1.4650亿蒲式耳)的最高值,2016年5月压榨量1.52亿蒲式耳为历史同期最高。根据NOPA压榨量推测全美压榨量大致为1.59亿蒲式耳。2016/17年度大豆压榨总量为13.13亿蒲式耳,较去年同期的13亿蒲式耳同比增加1%。目前USDA预估年度压榨量是19.1亿蒲,同比增速1.3%,基本符合目前实际的压榨进度。

盘面压榨利润方面,2017年上半年,大豆压榨利润从1月的300美元/吨回落至250美元/吨后震荡上行,截至6月末保持在280美元/吨的水平附近窄幅震荡,有逐渐走强趋势。

2.2017/18年度:供给整体宽松格局延续,种植面积不及预期

6月USDA月度供需报告对2017/18年度的展望显示,需求未调整,供给微调,总体供求宽松格局延续,基本符合市场预期。

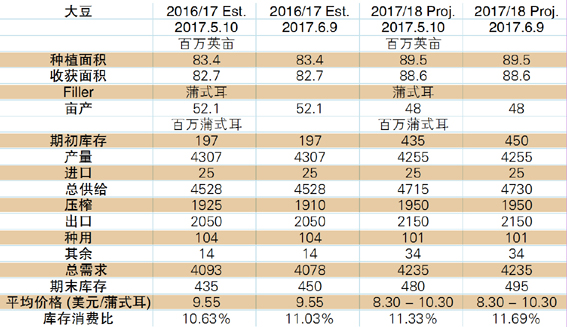

美豆种植面积预测沿用3月31日意向报告的数据8948万英亩,较上年增加600万英亩至创纪录新高;单产预测沿用上月报告中的预估数据48蒲式耳/英亩;唯一的变化来自于期初库存,由于2016/17年度期末库存上升0.15亿蒲式耳,相应增加总供给以及库存消费比。期初库存受上一年度期末库存上升影响而有所增加,期末库存相应调整至4.95亿蒲式耳。由于需求方面无调整,因而库存消费比较5月的预估11.33%上升0.36个百分点至11.69%。(表3)

表3 2017/18年度美豆供需平衡表

注:

1、USDA每月发布的WASDE报告数据包括上年实际值、当年估计值(estimated)和下年预测值(projected);

2、当月报告中较上月上调的数据用红色标出,下调的数据用绿色标出。

数据来源:USDA、CCB

2017/18年度美豆种植面积不及市场预期:市场期待已久的种植面积报告于6月末终于出炉,报告数据意外偏向利多:2017/18年度大豆的种植面积8951.8万英亩,虽然高于去年的8343.3万英亩以及略高于3月的意向面积8948.2万英亩,创历史新高,但不及市场平均预估的8994.6万英亩;与此对应的是新作玉米面积9088.6万英亩,均高于3月意向面积8999.6万英亩及平均预期8990.3万英亩。

季度库存数据同样不及市场预期:同时发布的季度库存报告同样偏多。截止6月1日,大豆季度库存9.63亿蒲式耳,较去年同期8.72亿蒲式耳增加0.91亿蒲式耳或10.44%,创10年同期库存最高水平,但同样不及平均预估的9.83亿蒲式耳;玉米季度库存52.25亿蒲式耳,较去年同期47.11亿增加5.14亿蒲式耳或10.91%,并且较预期51.23亿蒲式耳高出1.02亿蒲式耳。

种植面积以及季度库存数据双双低于市场预期,被市场解读为整体利好,市场对此反应强烈,报告出台后美豆跳涨至五个月来最高价,涨幅近4.5%。

在今年全球供应充足、且被市场充分预期的背景下,种植面积已定,单产以及决定单产的天气条件将成为市场关注焦点,下半年将主要交易天气因素。6月以来,美豆产区降水为七年来同期最低,卫星图像监测公司Planalytics给出的单产预测数据从6月1日的47蒲式耳/英亩下调到46.8蒲式耳/英亩。

(二)南美:南美丰产推动全球供给继续宽松,中国需求成为消化大豆的主力军

全球大豆供给宽松延续:6月报告小幅上调了阿根廷和巴西的产量,全球大豆宽松的局面依然延续,库存消费比继续上升。南美大豆的增产预期,以及5月18日巴西雷亚尔大幅贬值导致的巴西大豆销售加速,直接造成5-6月以来逼近900美分/蒲式耳的下挫。

中国:USDA给出的2016/17年度中国大豆进口预估为8900万吨,2017/18年度较2016/17年度增加400万吨至9300万吨,中国需求是消化全球大豆结转库存压力的主力。进一步增长的中国需求或将成为美国、巴西、阿根廷角力的主战场。USDA预计,十年内中国年进口将达到1.21亿吨,相当于在目前规模上再增长30%。

4月初,习近平和特朗普首次会晤取得的最大成果,莫过于中美贸易“百日计划”(100-day plan),以增加美国对华出口,减少对华贸易逆差,缩小中美之间的贸易不平衡。

一是中国扩大农产品从美国的进口。首当其冲的就是扩大对美豆的进口以及对美国牛肉进口的解禁。据悉,中国商务部代表团将于7月13日抵达美国农产品出口重镇艾奥瓦州,并签署史上最大的进口合同,合同规模将超过2012年2月的1340万公吨。此外,4月农产品巨头嘉吉(Cargil)与中国新希望集团联合投资的榨油厂投资高达1亿美元。中国对美豆的直接进口需求以及对美国牛肉需求所带动的饲料需求,给美豆带来较为光明的前景。

二是调整部分进口关税。财政部与税务总局联合下发《关于简并增值税税率有关政策的通知》,自7月1日起,将大豆等一系列进口产品的增值税从13%下调至11%。(表4)

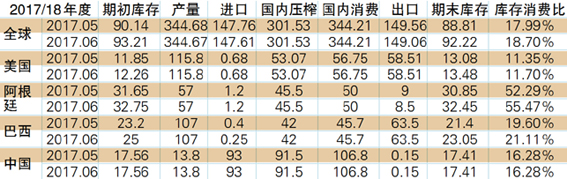

表4 2017/18年度全球大豆供需平衡表

数据来源:USDA、CCB

巴西:USDA上调巴西旧作大豆产量预期240万吨至1.14亿吨,期末库存相应上调180万吨至2500万吨,新作产量预期持平于5月的1.07亿吨,不及其他市场机构给出的预测,巴西农业统计局CONAB的预测值为1.13亿吨,巴西油籽加工协会(Abiove)给出的预估在1.125亿吨,巴西咨询机构AgroConsult则认为巴西大豆产量将达到1.150亿吨。

5月18日,巴西总统贪腐事件导致雷亚尔兑美元汇率当日暴跌近8%,极大刺激巴西农户销售大豆积极性,单日大豆销售量超过200万吨,远高于近期的30-40万吨水平及去年同期的60万吨左右水平,巴西大豆出口贴水走弱,下跌10美分/蒲式耳。

在利率下行和经济增长乏力双重利空下,巴西雷亚尔中长期贬值,巴西大豆销售进度的加快将继续对美豆价格施压。但应注意到雷亚尔贬值对美豆价格影响是有限的,美豆在承压下行的过程中也将探底。

阿根廷大豆收割接近尾声:阿根廷布宜诺斯艾利斯谷物交易所发布的周度报告称,截至6月29日,阿根廷大豆收获进度达98.7%,,已收获产量5697.8万吨;预计2016/17年度阿根廷大豆产量5750万吨,与USDA给出的5780万吨预测较为一致。对于明年产量,USDA预测为5700万吨,基本与今年持平。阿根廷大豆可炒作空间有限。

(三)资金面情况:基金净多头继续走低至3年新低,市场看空气氛浓郁

与美豆价格走势较为类似,上半年美豆非商业净多仓也出现冲高回落,1月末净多头升至年内最高的18.1万张后急转直下,并于4月中旬转为净空头持仓,此后一直维持在净空头3-5万张,6月末触及2014年以来最低,净空仓9.45万张,反映当前市场看空情绪较浓。与美豆不同的是,连豆注册仓单量走势则是先触底后走高的V型走势,3月末触及2千手低位后,4-5月内快速上升,至6月末保持在2.2万手,增长了10倍。(图20)

图20 CBOT大豆及DCE豆一持仓情况

数据来源:Wind、CCB

后市展望:天气炒作开始,美豆震荡反弹

短期,美豆在种植面积报告公布后跳升,创下近期新高,但需警惕价格涨势会促进南美积极出货,充裕的南美大豆将继续对美豆出口构成竞争,同时对美豆价格上行形成压制。

下半年,7-9月是美豆生长的关键时期,天气因素将影响单产以及市场情绪;10月开始新作美豆将开始上市,届时收割进度以及出口情况将成为重要影响因素。供求面,全球宽松的基本面依然延续,而中国需求成为消化美豆的主力;资金面,当前基金持仓净空接近历史极值,市场继续做空的空间有限。

预计下半年将走出三季度底部区间震荡、四季度反弹走高的行情,波动区间为[900, 1050]美分/蒲式耳。

作者:涂涵

■ 金融市场交易中心