新邻居,心相邻

小小银行家:

由清林径微银行不定期主办的“小小银行家”活动,每次为社区内15组家庭的孩子讲解基础金融知识,“角色扮演”的方式为小朋友留下深刻的印象。

巡游讨糖:

由桂芳园微银行主办的万圣节巡游讨糖活动,当晚150组家庭报名参加。

■ 图文/深圳市分行提供

聚焦建行渠道转型——深圳篇

新邻居,心相邻

■ 本报记者 张小雅

■ 本报特约记者 廖雅军

2015年11月2日,观澜老街附近的居民和工厂员工再也不用为了办业务前往2.5公里外的建行观澜支行了,因为家门口的新澜微银行开业了。2.5公里的距离,确实不长,但很尴尬,走着远坐车近。如今出门就有建行网点,居住在这里几十年的老街坊都希望把这个新邻居介绍给身边的老熟人,“新澜新开了一家建行的网点,服务还不错哦,很多业务不用跑到观澜建行去办理了。”

新澜微银行所在的观澜老街,属于相对成熟的老社区,附近有工行、农行、邮储银行、深圳农商行及平安银行,也有小学、初中,客户群体主要为附近居民及工厂员工。然而其所在的区域原先只有3台自助柜员机,附近的居民普遍反映只能存取钱很不方便,要办个什么业务需要前往2.5公里外的观澜支行办理,再加上很多客户在其他银行办理完业务之后都想顺便办理一下建行的业务,可惜没有网点,无形中也流失了很多客户。2015年,当深圳分行提出布局微银行时,观澜支行通过多方渠道争取到在新澜设立一个微银行,以弥补网点服务半径的不足。有了柜员机用于小额存取款,再加上微银行可以办理大部分个人业务,新澜微银行的客流量与日俱增。作为建行网点的延伸得到了附近居民的大力欢迎,“比传统网点的体验更灵活,很有归属感”,是客户最深刻的感觉。

自从新澜微银行开业,附近的很多居民都成了老客户,再加上每次都是相同的工作人员为其办理业务,所以客户的忠诚度都很高,很多时候都会主动进行转介绍。一位阿姨在微银行附近开小店20多年,有次在新澜微银行办理了一张信用卡,由于对信用卡额度很满意,再加上工作人员服务好,所以阿姨没过几天就介绍了4、5位老朋友(大部分都是个体户)来办理信用卡,半年时间一共介绍了24位客户前来办理信用卡,现在还时不时介绍客户前来办理。

微银行虽小,但是客户体验很好,相对来说更容易与工作人员建立良好的信任关系,所以很多时候客户更愿意接受工作人员的理财建议,配置各种不同的产品。相对于网点客户,微银行的客户大都在短距离范围内,客户黏性更强,所以银行工作人员在客户经营方面会更加有成效,可以进行精耕细作。

这种精耕细作,一方面体现在珍惜每一位客户,在每位客户身上下功夫。在一次科兴微银行对商户的回访中,了解到一位客户在经营方面有短期贷款需求,客户表示其房产抵押在他行并准备进行二次抵押贷款。在这种情况下微银行为客户争取了加急处理,最后成功为客户办理5万元现金分期和300万元的“云快贷”。

另一方面,体现在通过电子渠道与网点服务的衔接,使客户与银行形成一种互动循环。在微银行创新推出的微官网上,客户可以进行实名注册,进行业务办理的预约、业务咨询、参与社区论坛。

实名注册

业务预约,页面显示了在岗人员

业务咨询

社区论坛

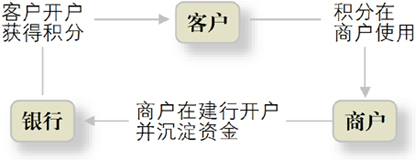

最特别的是深圳分行于2016年底创新的“微积分”模式,一边是涵盖客户衣食住行的商户,一边是银行客户。客户在微银行办理各项业务可以获得一定的积分,这些积分可以拿到微积分商户那里进行现金抵扣,然后微银行每月与商户结算一次。商户与银行相互引流,客户办理业务的同时还可以享受商户的增值服务,可谓互惠三赢。借助这种形式,微银行成为了一个社区的纽带,连接着千万客户,以点带面,不断向外辐射。这种创新模式的推出,得到了客户和商户的一致认可。

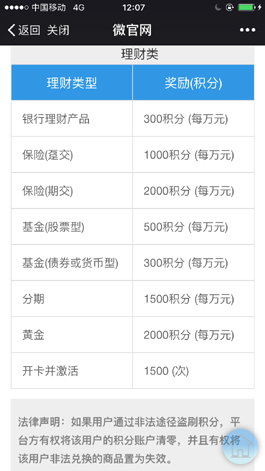

微积分运行流程

积分规则

可兑换商户

微银行扎根社区,致力于为客户提供最后一公里的服务,其目标就是打造以微银行为中心的社区金融生态圈。这个生态圈同时也是一个共享生活圈。一是客户资源共享。与商户共享客户、与社区组织共享客户、与客户共享客户。在上述“微积分”模式下,商户或者客户成功转介客户给微银行则奖励商户/客户以积分,激发商户和客户的积极性,将周边商户及客户转化为微银行营销场所的延伸,提升微银行渠道的覆盖面和用户基础。同时,微银行与小区物业、老年人协会等组织积极联系,共同服务客户。龙悦居微银行成功挂牌“龙悦居社区工作站”;桂芳园微银行成功进入周边多个小区业主群,真正将“最后一公里”的金融服务送到客户身边;曼海宁微银行联合所在地老年协会共同举办爬山徒步等公益活动,加深了微银行与社区的联系。二是活动资源共享。融合商户、客户、社康、物业的各种资源,创造1+1>2的活动效果来丰富社区生活,提供增值服务。万圣节期间,清林径微银行联合周边9家商户共同组织“万圣节讨糖活动”,清林径微银行负责活动策划、客户邀约,9家商户根据自己所长各司其职,小影楼负责活动摄像、记录,便利店负责糖果准备、咖啡厅负责园游会布置等等。活动总共邀请到400多位社区居民参与,气氛热烈、盛况空前。受到居民、商户一致好评,便是资源整合共享的一次成功实践。近期,清林径举办的“小小飞行家”活动,周边商户又再次参与宣传、组织活动,邀约客户,整场活动300余人报名,微银行线上注册粉丝也新增300位。三是业务模式融合。深圳市分行正在尝试与旅行社、教育机构合作,开展旅游分期、留学分期等项目。又可以通过微银行报名旅游或者留学可享受优惠,这样客户会愿意通过微银行报名,微银行也可以为商户引流。

通过“微积分”,微银行还可以为客户提供更加个性化的金融服务。若客户积分较多,说明是建行忠实客户且客户实力较强,若客户将积分兑换为了亲子课程,那么客户可能存在少儿保险方面的需求。

微银行的另一“个性化”服务就是营业时间有别于传统人工网点,会针对社区情况进行个性化调整,根据社区客户对银行服务高峰需求进行营业时间的差异化制定,从“朝九晚五”到“因客而开”。一是为客户提供延时服务。人工网点一般工作日5点下班,周末4点下班。而86%的微银行工作日晚于下午6点下班,50%的微银行周末也晚于下午6点。这一举措符合市场需求,对于客户再不是“银行上班我上班,我下班银行也下班了”。二是周末营业的比例较高。在已开业的36家微银行中31家周六、日至少营业一天,8家两天都营业,方便社区居民休息日也能就近办理业务。

(建行深圳市观澜支行)

链接:

建行深圳市分行自2015年6月第一家微银行龙悦居落地起,至今已探索微银行经营2年有余。截至目前已开业微银行40家,占比传统网点1/3。微银行重点投放空白区域、原关外区域,新增社区覆盖140个,覆盖人群65万名。在同业对比上,微银行提升了深圳分行原弱势区域渠道占比,网点牌照数量跃居四行第一。同时,分行充分发挥微银行在渠道协同中的重要作用,以综合型网点、微银行、离行自助银行“1+N”的形式有效实现了客户服务半径延生和客户覆盖度提升。

40家微银行在平均开业时间一年,合计配置员工55人,总营业面积2900平(相当于2-3个综合型网点)的情况下,实现线下客户总新增7万户,线上微平台粉丝4万户,沉淀存款1.96亿元,理财产品总计销售9亿元的好成绩。

在社区开发和跨界营销方面,微银行也进行了积极探索并取得了瞩目成绩。截至目前共举办各类型社区活动220场,真正做到“微银为邻,微笑为您”。与此同时,分行创新建立“微积分”模式,拓展社区周边“微积分”联盟商户138家,在市场同业打造了第一家将线上与线下相结合、以微银行为中心的社区金融生态圈。

下一阶段,深圳分行将持续推进23家微银行开业工作,建立微银行动态调整机制,提升微银行经营效能,进一步强化微银行社区中心地位。