2017年理财市场月报

----—— 七月

年中因素致银行理财产品发行数量环比明显下滑,3-6个月期产品市场占比升幅较大。市场资金面紧张态势得到缓解,银行理财市场收益率冲高回落。理财业务回归本源迫在眉睫,非保本和净值型产品占比将提升;信托产品发行弱反弹,3年以上期限产品跌至冰点,主要类型关键期限收益均上涨,2-3(含)年期限房地产领域除外,信托业协会开会讨论证券业务受托法律边界,当前时点下意义深远;7月私募规模猛增4900亿,或是监管趋严使然;资管投向范围减少,券商找公募业务作为补充;监管层出台资产负债管理要求,中短期险种发行力度将减弱。——来自普益财富

银行

产品发行:年中因素致产品发行数量环比明显下滑,3-6个月期产品市场占比升幅较大

本月共有365家银行发行了9202款个人理财产品,产品发行数量环比下降18.99%。其中,352家中资银行发行了8978款,13家外资银行发行了224款。中资银行中,6家国有银行发行了1477款,环比减少507款,市场占比下降1.42个百分点至16.05%;12家股份制商业银行发行了1097款,环比减少691款,市场占比下降3.82个百分点至11.92%;115家城市商业银行发行了3273款,环比减少504款,市场占比上升2.32个百分点至35.57%;219家农村金融机构发行了3131款,环比减少436款,市场占比上升2.62个百分点至34.03%;13家外资银行发行了224款,环比减少19款,市场占比上升0.29个百分点至2.43%。

建设银行的产品发行数量为433款,位列第一;中国银行、民生银行、交通银行、华夏银行分别发行了369款、299款、239款、174款,分列第二至第五。发行数量超过百款的银行还有招商银行、渤海银行、农业银行和青岛银行。

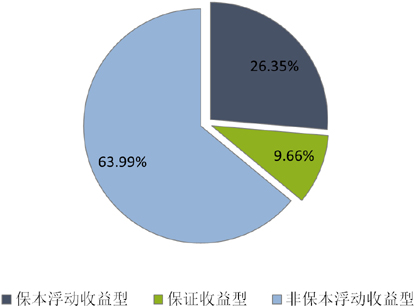

从收益类型来看,保证收益型产品发行了889款,环比减少343款,市场占比下降1.19个百分点至9.66%;保本浮动收益型产品发行了2425款,环比减少648款,市场占比下降0.70个百分点至26.35%;非保本浮动收益型产品发行了5888款,环比减少1166款,市场占比上升1.89个百分点至63.99%。(图1)

图1 2017年7月银行理财产品收益类型占比

数据来源:普益财富

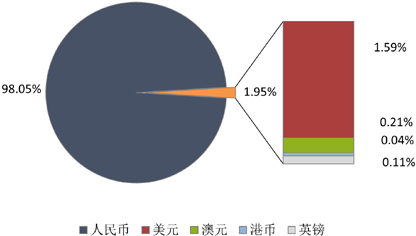

从投资币种来看,人民币产品发行了9023款,环比减少2108款,市场占比上升0.06个百分点至98.05%;美元产品发行了146款,环比减少37款,市场占比下降0.03个百分点至1.59%;澳元产品发行了19款,环比减少1款,市场占比上升0.03个百分点至0.21%;港币产品发行了4款,环比减少8款,市场占比下降0.06个百分点至0.04%;英镑产品发行了10款,环比减少2款,市场占比保持不变,仍为0.11%。(图2)

图2 2017年7月银行理财产品币种类型占比

数据来源:普益财富

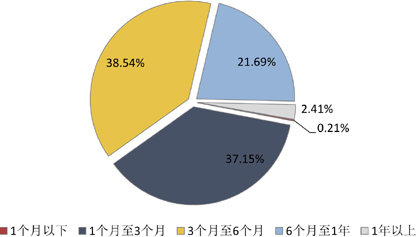

从投资期限来看,1个月以下产品发行了19款,环比减少3款,市场占比上升0.01个百分点至0.21%;1-3个月产品发行了3419款,环比减少1091款,市场占比下降2.55个百分点至37.15%;3-6个月产品发行了3546款,环比减少475款,市场占比上升3.14个百分点至38.54%;6-12个月产品发行了1996款,环比减少482款,市场占比下降0.12个百分点至21.69%;1年以上产品发行了222款,环比减少106款,市场占比下降0.48个百分点至2.41%。(图3)

图3 2017年7月银行理财产品期限类型占比

数据来源:普益财富

从投向类型来看,债券与货币市场类产品发行了4752款,环比减少801款,市场占比上升2.75个百分点至51.64%;组合投资类产品发行了3928款,环比减少1073款,市场占比下降1.34个百分点至42.69%;结构性产品发行了522款,环比减少283款,市场占比下降1.41个百分点至5.67%。(图4)

图4 2017年7月银行理财产品投向类型占比

数据来源:普益财富

收益表现:市场资金面紧张态势得到缓解,银行理财市场收益率冲高回落

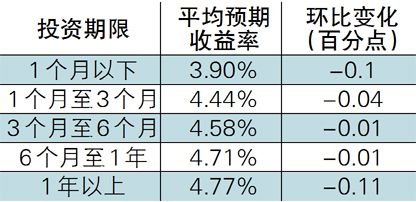

在上半年持续数月的收益上涨态势后,本月银行理财产品收益率出现拐点。受年中时点冲高因素的影响,本月市场资金面紧张格局有所缓解,加之央行持续逆回购向市场投放资金,使得各关键期限点SHIBOR利率普遍有所下降。受此趋势影响,本月银行理财市场收益水平也呈现出冲高回落走势,人民币银行理财产品的平均预期收益率为4.56%,环比下降0.02个百分点。各期限类型产品收益水平均出现下降,其中1年以上期限段产品降幅最大。(表1)

表1 2017年7月人民币银行理财产品平均

数据来源:普益财富

市场热点:理财业务回归本源迫在眉睫,非保本和净值型产品占比将提升

有消息称,中国银监会于7月份要求部分银行降低其理财产品的收益率,以控制风险,且此举主要针对表内理财,也就是保本型理财产品。与此同时,7月初中国人民银行发布的《中国金融稳定报告(2017)》称,应引导资产管理业务回归本源,有序打破刚性兑付。可见,理财业务回归“受人之托、代人理财”的本源已经迫在眉睫,一方面是为了降低过高的产品收益率而带来的银行负债端压力,另一方面是为了加快资产管理市场的转型,可以预见未来理财产品中非保本型和净值型的占比将有所提升。

信托

产品发行:产品发行弱反弹,3年以上期限产品跌至冰点

本月共有46家信托公司发行了200款产品,环比增加17款,升幅为9.29%。产品发行量连续数月递增,但增幅均不大。当前在监管政策收紧的情况下,集合信托的发行很难回到数年前的状态。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月共有177款信托产品公布了期限,占比为88.50%,环比下降2.21个百分点。其中,1-2(含)年期限段产品发行了152款,占比为85.88%,环比上升1.54个百分点;2-3(含)年期限段产品发行了24款,占比为13.56%,环比上升0.31个百分点;3年以上期限段产品发行了1款,占比为0.56%,环比下降1.84个百分点。长期产品发行量少,侧面反映出融资方仍然认为目前利率并不便宜。

从资金运用领域看,房地产领域产品发行了58款,占比为29.00%,环比下降2.15个百分点;工商企业领域产品发行了45款,占比为22.50%,环比下降8.10个百分点;金融领域产品发行了42款,占比为21.00%,环比上升4.61个百分点;基础设施领域产品发行了35款,占比为17.50%,环比上升2.20个百分点;证券投资领域产品发行了4款,占比为2.00%,环比上升0.91个百分点;其他领域产品发行了16款,占比为8.00%,环比上升2.54个百分点。房地产领域产品发行占比出现高位回落,另外证券投资领域产品虽连续两个月回稳,但绝对占比仍然过低,考虑到证券市场监管趋严,这种势头很难继续保持。

从资金运用方式看,贷款运用类产品发行了87款,占比为43.50%,环比下降2.95个百分点;权益投资类产品发行了64款,占比为32.00%,环比上升7.41个百分点;组合运用类产品发行了23款,占比为11.50%,环比上升0.02个百分点;股权投资类产品发行了11款,占比为5.50%,环比下降4.34个百分点;证券投资类产品发行了4款,占比为2.00%,环比上升0.91个百分点;其他类产品发行了11款,占比为5.50%,环比下降1.06个百分点。

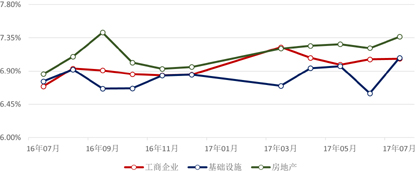

收益表现:主要类型关键期限收益均上涨,2-3(含)年期限房地产领域除外

从收益方面来看,1-2(含)年期限段产品平均收益率为7.13%,环比上升6.90个基点,其中,工商企业领域平均收益率为7.07%,环比上升0.79个基点,基础设施领域平均收益率为7.08%,环比上升47.89个基点,房地产领域平均收益率为7.37%,环比上升15.36个基点;2-3(含)年期限段产品平均收益率为7.36%,环比上升7.50个基点,其中,工商企业领域平均收益率为7.53%,环比上升112.50个基点,基础设施领域平均收益率为7.20%,环比持平,房地产领域平均收益率为7.50%,环比下降18.00个基点。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:信托业协会开会讨论证券业务受托法律边界,当前时点下意义深远

据信托业协会消息,由其主办的“信托公司证券投资类信托业务受托法律边界”主题沙龙活动于近期在北京市召开。消息并没有公开这次沙龙的具体内容,但从讨论主题看,这次活动意义深远。从现行法规分析,只要是委托人合法持有信托财产来源合法、信托目的合法,信托就能合法成立。这个法律边界并不模糊,但现在则需要提到协会层面讨论,原因有二:其一,从目前种种监管思路来看,通过证券类信托场外配资并不被认可,而市场上此类产品并未绝迹;其二,针对于二级市场上的各种收购,尤其是杠杆收购,监管层是有顾虑的。消息并没有说明沙龙达成的有效一致性意见,或证明监管与市场依然存在较大分歧。

阳光私募

产品发行:新发产品略微减少,在售产品变化不大

本月阳光私募新发行数量录得12款,环比减少2款;在售数量录得245款,环比增加16款。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:7300款阳光私募平均收益率为0.95%,收益前两名为新三板产品

本月纳入统计的阳光私募产品共计7300款,平均月度收益率为0.95%。其中,结构化产品435款,平均月度收益率为0.26%;非结构化产品6865款,平均月度收益率为1.00%。

从收益分布来看,月度收益率低于-5%(不含)的产品323款,占比为4.42%;月度收益率介于-5%和0(不含)之间的产品2487款,占比为34.07%;月度收益率介于0和1%(不含)之间的产品1542款,占比为21.12%;月度收益率介于1%和5%(不含)之间的产品2077款,占比为28.45%;月度收益率介于5%和10%(不含)之间的产品664款,占比为9.10%;月度收益率介于10%和20%(不含)之间的产品174款,占比为2.38%;月度收益率高于20%的产品33款,占比为0.45%。

从产品类型来看,期货型产品120款,平均月度收益率为1.35%;股票型产品6614款,平均月度收益率为0.96%;固定收益型产品321款,平均月度收益率为0.58%;其他产品245款,平均月度收益率为1.18%。

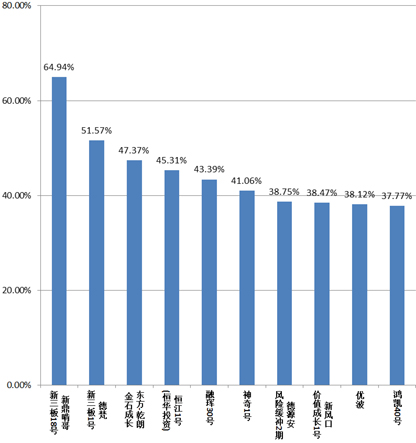

从业绩表现前十的产品来看,前两位都是新三板产品。(图8)

图8 本月业绩表现前十的阳光私募产品

数据来源:普益财富

市场热点:7月私募规模猛增4900亿,或是监管趋严使然

中国证券投资基金业协会官网最新的私募基金备案数据显示,7月份私募基金的管理规模保持强劲增长势头,单月猛增了4900亿元,是年内第二高水平。虽然大部分“功劳”来自股权创投私募基金,单月增长3059亿元,但证券私募结束了持续规模缩水状态,开始复苏、转正,单月规模增长了809亿元。可以认为,在大资管行业“去通道”的背景下,以前以“管产品+投顾”的模式必然会大量转为私募基金的模式。而另一方面,监管趋严格,也会使更多的产品倾向于报备,这可能是近期私募规模增长的最主要原因。

券商集合

产品发行:47家券商机构共发行了638款产品,股票型产品零发行

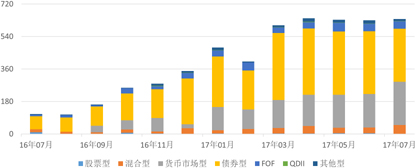

本月共有47家证券公司或其子公司发行了638款资管产品,环比增加7款,升幅为1.11%,平均首发规模4.44亿元,环比减少1.00亿元,降幅为18.37%。其中,债券型产品发行了292款,环比减少56款,降幅为16.09%,平均首发规模5.81亿元,环比增加0.73亿元,升幅为14.25%;货币市场型产品发行了241款,环比增加56款,升幅为30.27%,平均首发规模1.75亿元,环比减少0.28亿元,降幅为13.87%;混合型产品发行了49款,环比增加17款,升幅为53.13%,平均首发规模3.70亿元,环比减少16.55亿元,降幅为81.75%;FOF产品发行了43款,环比保持不变,平均首发规模4.86亿元,环比减少3.93亿元,降幅为44.71%;其他型产品发行了12款,环比减少6款,降幅为33.33%,平均首发规模50.00亿元,环比增加36.05亿元,升幅为258.42%;QDII产品发行了1款,环比保持不变。本月无股票型产品发行。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:5877款产品平均收益率为0.42%,QDII产品表现较好

本月纳入统计产品5877款,平均月度收益率为0.42%。从收益分布来看,月度收益率低于-5%(不含)的产品112款,占比为1.91%;月度收益率介于-5%和0(不含)之间的产品749款,占比为12.74%;月度收益率介于0和1%(不含)之间的产品4517款,占比为76.86%;月度收益率介于1%和5%(不含)之间的产品398款,占比为6.77%;月度收益率介于5%和10%(不含)之间的产品61款,占比为1.04%;月度收益率介于10%和20%(不含)之间的产品17款,占比为0.29%;月度收益率高于20%的产品23款,占比为0.39%。

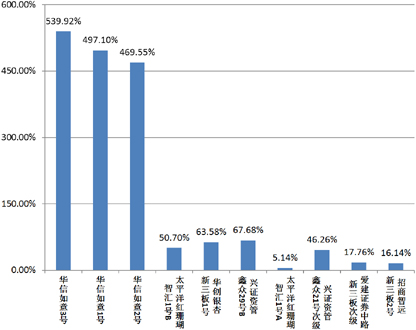

从产品类型看,QDII产品37款,平均月度收益率为1.06%;债券型产品2761款,平均月度收益率为0.79%;FOF产品584款,平均月度收益率为0.32%;混合型产品1129款,平均月度收益率为0.14%;货币市场型产品973款,平均月度收益率为0.03%;股票型产品290款,平均月度收益率为-0.54%;其他型产品103款,平均月度收益率为0.37%。(图10)

图10 本月业绩表现前十的券商集合理财产品

数据来源:普益财富

市场热点:资管投向范围减少,券商找公募业务作为补充

有消息称,进入7月份,券商资管发行公募基金产品的节奏明显加快。一改此前一个月仅有一款甚至为零的清淡形势,12家拥有公募基金牌照的券商或券商资管中,5家机构在7月共推出5款公募基金产品。在去通道、资管业务回归本源的过程中,券商资管的业务范围已大幅收缩,必须在证券投资领域寻找新的突破口。证券投资类资管产品,起点较高,覆盖客户群体有限,而公募基金正好可以互补。并且,要大力推广,就必须从低风险产品做起。事实上,在上述新发行公募基金产品中,3家发行的产品为货币型或债券型等低风险类产品。

保险

投连险账户业绩表现:月度平均收益率为0.50%,太平人寿策略成长型投资账户表现最佳

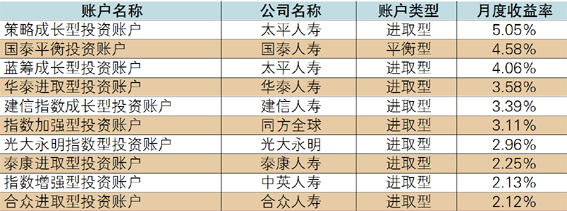

截至2017年7月底,在运行的投连险投资账户共计208个,所有投资账户的月度平均收益率为0.50%。本月共有178个投资账户获得正收益率,其中包括保守型32个、稳健型57个、平衡型39个、进取型50个。以上四类投资账户的年度平均收益率依次为0.21%、0.27%、0.55%和0.87%。年度收益表现最好的10个投资账户中,进取型7个,平衡型3个,排名首位的是泰康人寿的积极成长型投资账户。(表2)

表2 2017年7月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:监管层出台资产负债管理要求,中短期险种发行力度将减弱

7月底,保监会网站公布了《中国保监会办公厅关于征求对保险资产负债管理监管规则意见及开展行业测试的通知》。对于保险公司的资产负债管理,监管层将对其进行能力评估和量化评估两个部分,前后者分别为定性和定量部分。其中值得一提的是,量化评估部分将期限结构匹配、成本收益匹配、现金流匹配、综合压力测试作为评分指标大项,对于寿险公司,成本收益匹配的评分占比高达50%,且该大项下专门设立了中短存续期产品投资收益与成本差异指标,再次表现出监管层对中短期投资性险种的重视。由于中短期产品存在资产负债的期限错配、预设高收益率以快速拉高公司保费规模等问题,对期限结构匹配、成本收益匹配、现金流匹配几个大项得分都会产生负面影响,因此唯有降低中短期产品的发行力度,才能满足监管层对公司风险管理的要求。