美联储货币政策回归常态步伐会异常缓慢

■ 金研

针对危机中美国居民的“降杠杆”(削减债务),美国联邦政府被迫“加杠杆”(增加债务),以防止金融危机演变成经济萧条,相应美国联邦政府的债务上限屡次突破国会预算,2008年危机以来,美国国会已经12次上调联邦债务法定上限(目前的法定上限为2017年3月16日批准的19.8万亿美元)。按照惯例今年9月15日,国会应审议债务上限,但由于9月6日美国总统特朗普已与民主党议员达成协议,债务上限延后至12月15日。

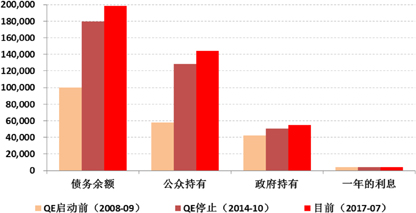

为了更清楚地观察美国联邦债务及结构的变化,我们截取了三个时间点:①反危机措施启动前,②QE结束时,以及③当前。

①截止2008年9月底,美国联邦债务余额约10万亿美元,其中公众持有5.8万亿美元,政府持有4.2万亿美元,一年的利息支出约4200亿美元。

②截止2014年10月底,美国联邦债务余额升至约17.9万亿美元,其中公众持有12.8万亿美元,政府持有5.1万亿美元,一年的利息支出约4280亿美元。

③截止2017年8月底,美国联邦债务余额进一步升至约19.8万亿美元,其中公众持有14.3万亿美元,政府持有5.5万亿美元,一年的利息支出约4530亿美元。

上述三个时间点的数据横截面比较后,有两个结果:

第一,反危机至今,联邦债务净增加了近10万亿美元,主要是公众增持的(8.5万亿美元),其中国际投资者增持了3.4万亿美元(包括中国增持的5000亿美元),美联储增持了2万亿美元,美国居民增持了1.3万亿美元。

第二,虽然联邦债务净增加了近10万亿美元,但其年利息支出规模仅上升了300亿美元。

换而言之,虽然美国联邦债务净增加了10万亿美元,但财务成本仅增加了330亿美元,这部分债务的成本率仅为0.34%。(图1)

图1 美国联邦债务余额及年利息支出额变化(亿美元)

注:美国国债的公众持有人,包括国际投资者、美联储、个人投资者、共同基金、银行机构、养老金、州与地方政府等;美国国债的政府持有人为联邦政府机构和社保。

资料来源:美国财政部,建行金融市场部整理

美国财政部究竟是如何实现近乎零成本的巨债增长的呢?此问题的答案恰恰就是,本次反危机应对中,美国财政部和美联储联手救市的核心内容。

应对危机,最急迫地需要解决两个问题:一是要保证微观经济主体不会因市场出清而出现大面积猝死;二是需要有部门站出来,填补危机引发的产出缺口。

这就是为什么,反危机最重要的是货币刺激和财政刺激的协同。首先,财政刺激下的政府支出需要有源源不断的弹药提供,而且提供机制要尽量市场化;其次,危机下微观经济个体的信用链条均在收紧,需要货币刺激来对冲由此带来的“合成谬误”。

简单讲,就是要解决政府的“融资贵”和微观经济主体的“融资难”问题,而美联储在2008-2014年期间,实施包括降息至零和量化宽松(QE)在内的货币刺激措施的目的,就是要解决“融资贵”和“融资难”。

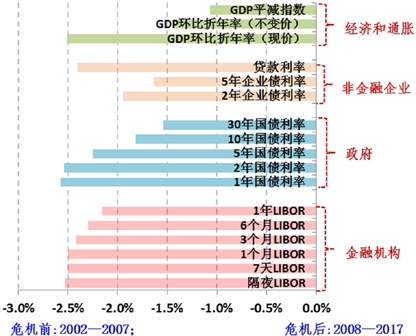

比较危机前和危机后,美国经济名义增速均值下降了2.5%,其中60%是由产出缺口导致(降幅为1.5%),剩下的40%是通胀因素所致(降幅为1%)。而美联储的货币刺激,首先让经济各部类融资利率的降幅均超过1.5%,另外,则让短期国债利率的降幅超过了2.5%。

这样做的目的,保证了微观经济主体的融资成本尽量与经济实况相符,实现市场出清的真实;而国债利率的下降,除了对政府财务负担的考虑之外,更为重要的是提高了国债对公众的吸引力(国债价格和利率是反比关系,利率越低,持有人手中的国债价值越高),保证联邦的“庞氏”不破。进而产出缺口在财政刺激下实现修复,微观经济主体的经济活动开始变得有利可图,逐渐由降杠杆转为加杠杆。此逻辑推演,在美国经济数据上均已反映出来,这也是美国经济复苏的奥秘所在。(图2)

图2 美国经济三部类融资利率危机前后变化幅度

资料来源:美联储、美国经济研究局,建行金融市场部整理

基于上述分析,虽然美联储继2015年底启动加息之后,9月会议上又宣布将于10月开始缩表,可以说其货币政策“加息+缩表”的回归路径全部启动,但由于美国经济增长至今尚低于3%的均值水平,所以其回归步伐一定是异常缓慢的。