2017年理财市场月报

----—— 九月

本月银行理财产品发行数量微幅下跌,市场资金面趋紧,银行理财市场收益水平创近一年来新高,银行理财余额增速下滑明显,同业理财规模下降是主因;信托产品发行继续反弹,力度减弱。各平台公司相继宣布退出平台名单,融资属性并未改变;信托公司私募基金管理人数量减少,业务开展较少;券商资管系公募基金发行提速,三季度10款产品问世;134号文影响开始显现,保障型险种市场占比将提升。——来自普益财富

银行

产品发行:产品发行数量微幅下跌,结构性产品市场占比突破6%

本月共有366家银行发行了9783款个人理财产品,产品发行数量环比下降1.38%。其中,352家中资银行发行了9443款,14家外资银行发行了340款。中资银行中,6家国有银行发行了1735款,环比减少66款,市场占比下降0.42个百分点至17.73%;12家股份制商业银行发行了1103款,环比减少52款,市场占比下降0.37个百分点至11.27%;113家城市商业银行发行了3412款,环比减少187款,市场占比下降1.40个百分点至34.88%;221家农村金融机构发行了3193款,环比增加81款,市场占比上升1.27个百分点至32.64%;14家外资银行发行了340款,环比增加87款,市场占比上升0.93个百分点至3.48%。

建设银行的产品发行数量为479款,位列第一;中国银行、交通银行、华夏银行、农业银行分别发行了405款、310款、206款、190款,分列第二至第五。发行数量超过百款的银行还有民生银行、招商银行、青岛银行、中信银行和渤海银行。

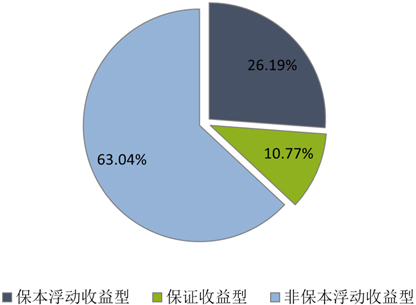

从收益类型来看,保证收益型产品发行了1054款,环比减少12款,市场占比上升0.03个百分点至10.77%;保本浮动收益型产品发行了2562款,环比增加77款,市场占比上升1.14个百分点至26.19%;非保本浮动收益型产品发行了6167款,环比减少202款,市场占比下降1.17个百分点至63.04%。(图1)

图1 2017年9月银行理财产品收益类型占比

数据来源:普益财富

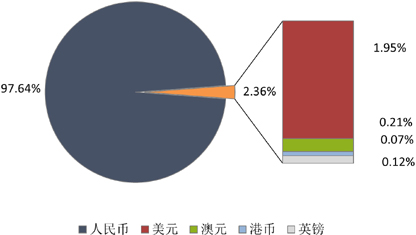

从投资币种来看,人民币产品发行了9552款,环比减少176款,市场占比下降0.43个百分点至97.64%;美元产品发行了191款,环比增加28款,市场占比上升0.31个百分点至1.95%;澳元产品发行了21款,环比增加6款,市场占比上升0.06个百分点至0.21%;港币产品发行了7款,环比保持不变,市场占比保持不变,仍为0.07%;英镑产品发行了12款,环比增加5款,市场占比上升0.05个百分点至0.12%。(图2)

图2 2017年9月银行理财产品币种类型占比

数据来源:普益财富

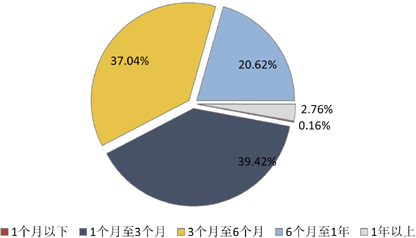

从投资期限来看,1个月以下产品发行了16款,环比减少4款,市场占比下降0.04个百分点至0.16%;1-3个月产品发行了3856款,环比增加8款,市场占比上升0.62个百分点至39.42%;3-6个月产品发行了3624款,环比增加55款,市场占比上升1.07个百分点至37.04%;6-12个月产品发行了2017款,环比减少209款,市场占比下降1.82个百分点至20.62%;1年以上产品发行了270款,环比增加13款,市场占比上升0.17个百分点至2.76%。(图3)

图3 2017年9月银行理财产品期限类型占比

数据来源:普益财富

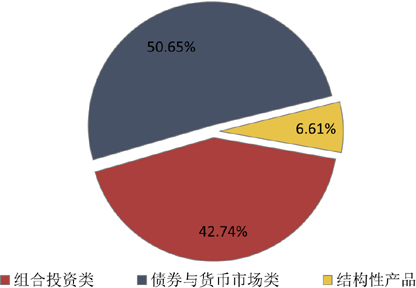

从投向类型来看,债券与货币市场类产品发行了4955款,环比减少14款,市场占比上升0.56个百分点至50.65%;组合投资类产品发行了4181款,环比减少178款,市场占比下降1.20个百分点至42.74%;结构性产品发行了647款,环比增加55款,市场占比上升0.65个百分点至6.61%。(图4)

图4 2017年9月银行理财产品投向类型占比

数据来源:普益财富

收益表现:市场资金面趋紧,本月银行理财市场收益水平创近一年来新高

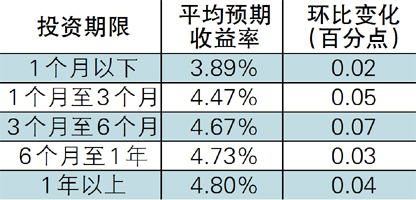

时值三季度末,市场资金面再次趋紧,银行理财产品收益率也出现上升,达到近一年以来的新高。本月人民币银行理财产品的平均预期收益率为4.60%,环比上升0.05个百分点。各期限类型理财产品收益水平均出现微幅上涨,其中3-6个月期限类型涨幅最高,为0.07个百分点。(表1)

表1 2017年9月人民币银行理财产品平均

数据来源:普益财富

市场热点:银行理财余额增速下滑明显,同业理财规模下降是主因

9月下旬,银行业理财登记托管中心发布《中国银行业理财市场报告(2017上半年)》。报告显示,截至6月底,全国银行业理财产品存续余额为28.38万亿元,较年初减少0.67万亿元;上半年末较去年同期增长8%,增速下降35个百分点。另外,有媒体报道,9月银行业理财规模增速下滑到4%,为历史低点。增速放缓的主要原因在于监管层对同业理财的重点治理,令其规模和占比均下降明显:6月末,金融同业类产品存续余额为4.61万亿元,较年初减少2万亿元;同业理财余额占比为16.24%,较年初下降7个百分点。由于目前同业业务的监管措施仍在推进,因此未来理财去同业化趋势不改,对理财规模的增长将产生冲击。

信托

产品发行:产品发行继续反弹,力度减弱

本月共有46家信托公司发行了246款产品,环比增加10款,升幅为4.24%。发行数量再次小幅回升,但力度微弱。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月共有228款信托产品公布了期限,占比为92.68%,环比下降0.11个百分点。其中:1-2(含)年期限段产品发行了197款,占比为86.40%,环比下降5.83个百分点;2-3(含)年期限段产品发行了26款,占比为11.40%,环比上升4.10个百分点;3年以上期限段产品发行了5款,占比为2.19%,环比上升1.74个百分点。

从资金运用领域看,房地产领域产品发行了86款,占比为34.96%,环比上升4.87个百分点;基础设施领域产品发行了50款,占比为20.33%,环比上升0.83个百分点;金融领域产品发行了47款,占比为19.11%,环比下降0.39个百分点;工商企业领域产品发行了39款,占比为15.85%,环比下降5.33个百分点;证券投资领域产品发行了11款,占比为4.47%,环比上升0.23个百分点;其他领域产品发行了13款,占比为5.28%,环比下降0.22个百分点。

从资金运用方式看,贷款运用类产品发行了115款,占比为46.75%,环比上升0.99个百分点;权益投资类产品发行了72款,占比为29.27%,环比上升1.30个百分点;组合运用类产品发行了21款,占比为8.54%,环比下降2.06个百分点;股权投资类产品发行了17款,占比为6.91%,环比上升0.13个百分点;证券投资类产品发行了11款,占比为4.47%,环比上升0.23个百分点;债权投资类产品发行了1款,占比为0.41%,环比上升0.41个百分点;其他类产品发行了9款,占比为3.66%,环比下降1.00个百分点。

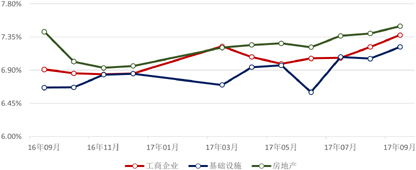

收益表现:主要类型关键期限收益再次上涨,收益反弹之路未变

从收益方面来看,1-2(含)年期限段产品平均收益率为7.27%,环比上升10.12个基点,其中,工商企业领域平均收益率为7.38%,环比上升16.16个基点,基础设施领域平均收益率为7.21%,环比上升15.77个基点,房地产领域平均收益率为7.50%,环比上升9.70个基点;2-3(含)年期限段产品平均收益率为7.75%,环比上升16.13个基点,其中,基础设施领域平均收益率为7.71%,环比上升22.68个基点,房地产领域平均收益率为8.45%,环比上升5.00个基点;3年以上期限段产品平均收益率为7.20%,环比上升20.00个基点,其中,基础设施领域平均收益率为7.00%,环比保持不变。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:各平台公司相继宣布退出平台名单,融资属性并未改变

今年以来,平台公司宣布“退出政府融资平台”、“不再承担政府融资职能”的案例明显增多。近日,平顶发展的一纸退出融资平台的公告,将这种想象再次推到舆论的漩涡之中。城投企业退出或有两类动机:一是退出融资平台,城投企业就可转变为社会资本,继续参与PPP和政府购买服务项目;二是退出融资平台,城投企业可不受地方债务监管政策的约束,通过抵押资产、第三方增信等更为市场化的方式融资。可以推断,城投公司的融资属性并未改变,要完全摆脱“政府信用”+“融资工具”的角色定性目前来看还比较难。

阳光私募

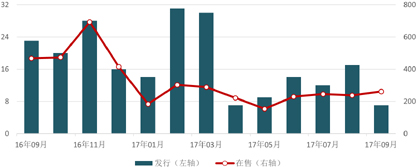

产品发行:新发产品环比减少10款,在售产品环比增加24款

本月阳光私募产品新发行数量录得7款,环比减少10款;在售数量录得261款,环比增加24款。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

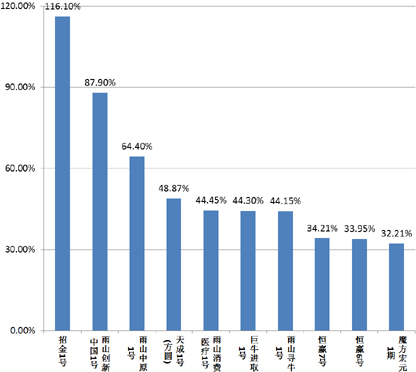

业绩表现:6733款阳光私募产品平均月度收益率为0.93%,业绩前十产品中股票型占8款

本月纳入统计阳光私募产品共计6733款,平均月度收益率为0.93%。其中,结构化产品463款,平均月度收益率为0.31%;非结构化产品6270款,平均月度收益率为0.98%。

从收益分布来看,月度收益率低于-5%(不含)的产品117款;月度收益率介于-5%和0(不含)之间的产品2066款;月度收益率介于0和1%(不含)之间的产品2318款;月度收益率介于1%和5%(不含)之间的产品1753款;月度收益率介于5%和10%(不含)之间的产品394款;月度收益率介于10%和20%(不含)之间的产品51款;月度收益率高于20%的产品34款。

从产品类型来看, 股票型产品6105款,平均月度收益率为0.96%;固定收益型产品285款,平均月度收益率为0.54%;期货型产品143款,平均月度收益率为0.36%;其他产品200款,平均月度收益率为1.19%。

从收益表现前十的产品来看,8只为股票型,2只为期货型。(图8)

图8 本月收益表现前十的券商集合理财产品

数据来源:普益财富

市场热点:信托公司私募基金管理人数量减少,业务开展较少

基金业协会最新月报数据显示,截至2017年8月底,41家信托公司备案了私募基金管理人,与最多时的44家相比,减少了3家。在41家信托公司中,有11家备案机构类型为“私募证券投资基金管理人”,17家备案机构类型为“私募股权、创业投资基金管理人”,3家备案机构类型为“其他私募投资基金管理人”,另有10家信托公司机构类型登记信息显示为空白。从备案产品情况来看,14家信托公司目前管理私募基金规模为零。

可以推断,先期信托公司扎堆登记私募管理人的出发点是监管套利,但在实际运作过程中,监管套利却并不如之前设想那样,这是信托公司私募基金管理业务开展不起来的重要原因。当然,近期传出其他类型私募基金的监管风向或有变化,以后私募基金可能专供股权投资和证券投资,可能给信托公司从事私募基金再雪上加霜。

券商集合

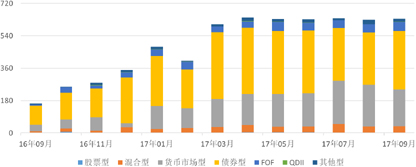

产品发行:51家券商机构共发行了634款产品,环比增加6款

本月共有51家证券公司或其子公司发行了634款资管产品,环比增加6款,升幅为0.96%,平均首发规模5.75亿元,环比增加0.37亿元,升幅为6.98%。

其中,债券型产品发行了326款,环比增加37款,升幅为12.80%,平均首发规模6.31亿元,环比增加1.40亿元,升幅为28.46%;货币市场型产品发行了204款,环比减少28款,降幅为12.07%,平均首发规模1.81亿元,环比减少0.84亿元,降幅为31.74%;FOF产品发行了49款,环比增加3款,升幅为6.52%,平均首发规模13.04亿元,环比增加3.80亿元,升幅为41.08%;混合型产品发行了37款,环比增加1款,升幅为2.78%,平均首发规模18.33亿元,环比增加3.14亿元,升幅为20.64%; QDII产品发行了2款,环比增加1款,升幅为100.00%;其他型产品发行了16款,环比减少8款,降幅为33.33%,平均首发规模15.00亿元,环比减少22.81亿元,降幅为60.33%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:6068款券商理财产品平均月度收益率为0.57%,混合型收益表现最好

本月纳入统计券商理财产品共计6068款,平均月度收益率为0.57%。从收益分布来看,月度收益率低于-20%(不含)的产品4款,占比为0.07%;月度收益率介于-20%和-10%(不含)之间的产品15款,占比为0.25%;月度收益率介于-10%和-5%(不含)之间的产品24款,占比为0.40%;月度收益率介于-5%和0(不含)之间的产品640款,占比为10.55%;月度收益率介于0和5%(不含)之间的产品5218款,占比为85.99%;月度收益率介于5%和10%(不含)之间的产品101款,占比为1.66%;月度收益率介于10%和20%(不含)之间的产品32款,占比为0.53%;月度收益率高于20%的产品34款,占比为0.56%。

从产品类型看,混合型产品1069款,平均月度收益率为2.36%;股票型产品239款,平均月度收益率为2.17%;QDII产品42款,平均月度收益率为0.33%;FOF产品624款,平均月度收益率为0.27%;债券型产品2847款,平均月度收益率为0.26%;货币市场型产品1127款,平均月度收益率为0.06%;其他型产品120款,平均月度收益率为0.69%。

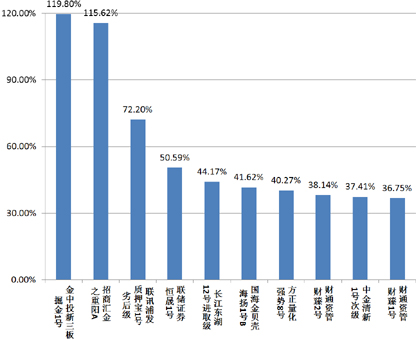

收益表现最好的前十产品中,混合型6款,债券型和股票型各2款。(图10)

图10 本月业绩表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商资管系公募基金发行提速,三季度10款产品问世

据统计,今年以来,已经获批公募基金牌照的券商或其资管子公司,旗下已成立与正在发行的公募基金产品共计16款。其中,一季度2款产品,二季度4款产品,三季度发行速度则明显提速,也更为集中,共有10款产品问世。由于券商资管投资非标资产已经被监管,继续设计高起点的类固收产品比较困难,因此要在资管业务上突围,加大公募基金的发行,降低投资门槛就成了最佳选择。

保险

投连险账户业绩表现:月度平均收益率为0.77%,太平人寿蓝筹成长型投资账户表现最佳

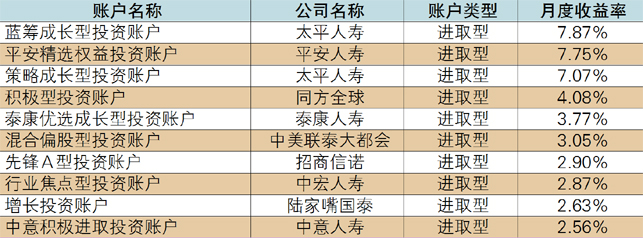

截至2017年9月底,在运行的投连险投资账户共计208个,所有投资账户的月度平均收益率为0.77%。本月共有190个投资账户获得正收益率,其中包括保守型32个、稳健型60个、平衡型45个、进取型53个。以上四类投资账户的年度平均收益率依次为0.21%、0.37%、1.08%和1.29%。年度收益表现最好的10个投资账户全部为进取型,排名首位的是太平人寿的蓝筹成长型投资账户。(表2)

表2 2017年9月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:134号文影响开始显现,保障型险种市场占比将提升

中国保监会发布的《关于规范人身保险公司产品开发设计行为的通知》,即134号文,已于10月 1日起正式实施。该通知限制快速返还型两全保险和年金保险,另外要求保险公司不得以附加险形式设计万能型保险产品或投资连结型保险产品,从而对投资型险种产生冲击,相反鼓励长期限保障型险种的发展。自5月发布以来,该通知已逐渐对市场产生影响,部分险种陆续停售或调整。据统计,今年前7个月,人身险公司未计入保险合同核算的保户投资款(以万能险为主)和独立账户本年新增交费4049.29亿元,同比下降56.35%。可以预见,短期限理财型险种大肆膨胀的时代已然过去,未来寿险行业将回归保险保障本源,长期限保障型险种市场占比将提升。