新形势下,再议黄金市场发展和金融安全、人民币汇率、金融去杠杆之间的联系

■ 陈浩

2010年六部委联合发文至今,我国黄金实物消费、交易、融资规模迅速增长。在此期间,市场上也出现了不少疑问,特别是针对黄金市场发展与人民币汇率、金融去杠杆之间的联系。笔者站在商业银行角度,尝试从黄金储备、进口、租借等三方面厘清黄金市场的定位。

央行增持黄金储备,有利于国家金融安全和本币价值稳定

(一)黄金储备有助于保护国家金融安全

今年以来,习近平主席在中央政治局集体学习和全国金融工作会议等多个场合,强调“金融安全是国家安全的重要组成部分”,“防止发生系统性金融风险是金融工作的永恒主题”。安全、对冲风险正是黄金的主要特征。2008年金融危机中,货币流动性突然衰竭的经验教训,以及非常规宽松货币政策对货币价值的冲,让发达国家央行意识到黄金储备的重要性。2009年,央行售金协议(CBGA)迈入第三个五年,实际售金量逐年大幅减少,甚至时有增持,与前两期明显不同。2002年至2008年间,全球央行共减持黄金2,813吨,而2009年至2016年间全球央行共增持黄金3,257吨,黄金作为储备资产地位得到普遍认同。

(二)黄金储备可增强货币担保能力

2009年,人民银行行长周小川撰文《关于改革国际货币体系的思考》,提出“创造一种与主权国家脱钩、并能保持币值长期稳定的国际储备货币,从而避免主权信用货币作为储备货币的内在缺陷,本意指的是特别提款权(SDR)。黄金储备也可以满足部分需求。黄金与货币的最大区别,在于其非信用货币,具有独立偿付功能。持有黄金储备,可为本国货币价值提供隐形担保,提升本国货币作为国际支付手段的认可度。国际储备货币中,美元和欧元占比分别为62%和24%,对应美联储和德央行持有的黄金储备也分别排在全球前两位。人民币若要成为全球主要结算和储备货币之一,增加央行黄金储备是重要途径。

(三)黄金储备可作为国家最后支付手段

面对国际收支情况恶化,本币贬值,央行往往选择增持黄金储备,作为最后支付手段。以俄罗斯为例,自08年起,国际收支顺差和外汇储备停止增长,14年开始加速下降,同期卢布不断贬值。据媒体报道,央行于14年底出售黄金储备43亿美元,当月美元兑卢布汇率最高升至近68的历史高位,后迅速回至52左右。截至今年7月,俄央行在十年间增持约1300吨黄金。

商业银行黄金流动性管理并非人民币贬值的重要压力

商业银行黄金业务的流动性管理涉及来源和运用,黄金来源主要是账户黄金沉淀或境外租入,再通过寄售进口至国内;黄金运用主要是实物金加工和黄金租借。

(一)黄金进口对外汇储备影响非常有限

从绝对规模来看,黄金进口金额占外汇储备比重非常小。我国2015至2016年进口黄金共计2,490吨,剔除制品出口和央行黄金储备增持量后,非官方净进口数约1,736吨,按照两年平均金价1,190美元/盎司测算,折合约664亿美元,仅占 2016年底我国外汇储备规模的2.21%。

(二)商业银行黄金进口增长趋势减缓

目前,国内黄金进口主要为商业银行渠道进口的成品黄金,进口规模受到自身实物金销售和账户金净多头规模限制,存在上限。随着需求增长放缓,进口规模增长态势也大为减缓。实物金销售是驱动黄金进口的主要动力。由于我国国内黄金产量有限,一直存在较大实物金需求缺口。从商业银行黄金进口经验来看,进口量与黄金需求缺口正相关。账户金类产品净多头构成商业银行在境外黄金库存,部分黄金进口只是境外库存向境内的转移。从我行数据观察到,近年随着市场波动加剧,和账户金双向交易品种的推出,账户金净多头规模增长减缓。如果未来规模大幅下降,将导致境外库存和进口规模被动下降。

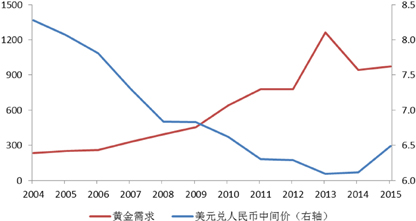

(三)实物黄金需求与人民币币值是同向关系

2004年以来,我国实物黄金需求与人民币币值变动之间呈显著的同向关系。以2013年为界,之前人民币逐年升值,实物黄金需求也稳步增长,之后,人民币进入贬值区间,同期黄金需求也出现了显著的下滑。从2015年至今,在人民币贬值加速,黄金需求稳中有降,2016年同比下降6.74%。(图1)

图1 实物黄金需求与人民币汇率基本呈同向变动

数据来源:Wind资讯、建设银行

当前国内黄金租借总规模占贷款规模比重很小,风险可控,并降低社会融资成本

(一)黄金租借相对于整体信贷而言规模很小,难以形成重大冲击。2015年至2016年间,国内黄金租借总规模约5000吨,估算名义成交金额1.35万亿元,相对于我国约24万亿元的新增境内贷款规模而言,占比仅为5.6%,难以对我国货币政策传导和市场流动性形成重大冲击。

(二)黄金租借业务相对透明,与影子银行有着本质的区别,利于监管。一方面,规模透明,租借过户均通过上海黄金交易所平台开展,监管数据频率高,不存在无序野蛮生长的土壤;另一方面,链条短,产品结构简单,大部分租借量直接投向实体企业,当前同业租借也已在收缩,占比将快速下降。

(三)黄金租借已纳入商业银行信贷管理体系,风险可控。以建行为例,黄金租借已全额纳入信用风险计量,并计提风险准备,业务办理严格遵循信贷政策和流程管控,客户以产金用金企业为主,客户评级准入要求不低于同类流动资金贷款业务要求。

(四)黄金租借实际降低了客户融资成本。黄金行业具有资产规模大、毛利率低的特点,黄金租借切合了黄金行业的运营特点,降低了行业客户的融资成本,有力支持了黄金产业链的发展。(建行金融市场交易中心)