由全球杠杆率变化得出的两个判断:危机结束与尾部风险

■ 金研

在本次危机中,全球依次经历了金融市场流动性危机和信用危机(包含主权信用危机),现行的国际货币体系也受到了不小冲击,与此同时,在G20协调机制下,主要经济体均实施了经济刺激计划和非常规货币政策,这样全球经济在避免陷入“大萧条”之后,也得以逐渐复苏。迄今全球金融危机自爆发以来已10个年头,我们究竟该如何评判危机是否结束呢?

判断一:危机已结束(End of Financial Crisis)

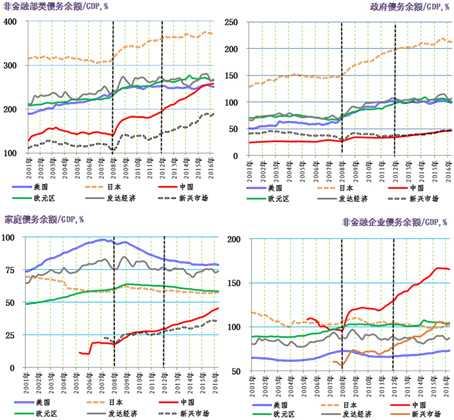

国际清算银行(BIS)对全球44个主要经济体(占到全球经济总量的90%以上)的债务数据进行了完备的统计,鉴于这44个主要经济体占到全球经济总量的90%以上,因此他们基本就等同于全球。国际清算银行最新统计数据显示,截至2007年底(危机前),全球非金融部类债务/GDP比值为216%,其中政府债务/GDP为65%,非金融企业债务/GDP为85%,家庭债务/GDP为67%。

2008年金融危机爆发后,受危机冲击,全球曾出现过短暂的去杠杆局面。截至2008年三季度末,全球非金融部类债务/GDP比值降至198%,其中政府债务/GDP降至59%、非金融企业债务/GDP降至78%、家庭债务/GDP降至61%,即政府、实体和居民杠杆率下降幅度均为6个百分点左右。

之后在经济刺激下,全球又出现了短暂的脉冲式杠杆率回升的局面。截至2009年三季度末,全球非金融部类债务/GDP比值升至236%,其中政府债务/GDP升至78%,非金融企业债务/GDP升至91%,家庭债务/GDP升至65%,即政府杠杆率提升了19%,实体经济杠杆率提升了12%,居民杠杆率提升了7%,可见在本次经济危机的应对中,主要是依靠政府支出扩张来填补总需求缺口的。

当经济明显摆脱“大萧条”边缘之后,各经济体短期大规模的经济刺激计划相继淡出,逐渐由非常规货币政策、中期财政整顿和强化监管的政策组合所替代;经济也逐渐恢复到以自行调整为主的运行逻辑之中——实体、家庭开始温和去杠杆和政府持续加杠杆并存的局面,实体经济杠杆率曾于2011年底最低降至78%,家庭部门去杠杆进程更慢一些,其杠杆率曾于2015年3月末最低降至55%,而政府杠杆率曾于2016年9月底最高升至90%。

因此,现在可以得出的第一个判断:从整体杠杆率层面来看,虽然危机后杠杆率较危机前提升了20多个百分点,但进入2016年四季度之后,政府杠杆率回落和实体、家庭杠杆回升并行,即非市场之手开始收敛,市场之手开始扩张,标志着本次

判断二:尾部风险巨大(Tail Risk)

危机虽已结束,但由于在应对本次危机过程中,各主要经济体杠杆率变化差异十分明显,由此既表明各经济体的经济复苏路径的差异,又暗含着危机结束后,他们回归经济常态的路径也差异巨大。

具体来看,存在三个十分显著的差异:

首先,本次危机以来,各经济体非金融部类杠杆率大体分为三个区域:最上层的是日本,杠杆率在300-400%之间;中间层的杠杆率在200-300%之间,美国、欧元区和发达经济体均在这个区域;最下层的杠杆率在100-200%之间,例如新兴市场国家就在这个区域。在本次危机期间,唯有中国的非金融部类杠杆率由最下层快速升至中间层,换而言之,杠杆率升幅最大,升速最快,由危机前的145%升至258%,10年间提升了113%。

其次,在本次危机应对中,与美、日、欧和发达经济体不同,中国政府杠杆率并未显著提升,仅较危机前提升了18%,而日本、美国和欧元区的政府杠杆率分别提升了67%、38%和35%。

第三,与美、日、欧和发达经济体的非金融企业及家庭部门降杠杆不同,中国的非金融企业和家庭的杠杆率较危机前均大幅提升,升幅分别为68%和27%。(图1)

图1 全球主要经济区域杠杆率及结构变化情况

数据来源:国际清算银行,建行金融市场部整理

危机结束后,在经济回归常态运行进程中,一个基本趋势是非市场之手收敛,市场之手扩张,但恰恰是上述反危机过程中形成的三个差异,对全球经济而言,意味着潜在的巨大尾部风险:

因为,“三去一降一补”的宏观要求,实际上就是以降低实体经济杠杆率为核心内容,中国非金融部类杠杆率的整体下降;全球其他经济体则是家庭和实体经济加杠杆的同时,政府逐步降杠杆。言外之意,全球经济正处于杠杆率有增有减的结构性变化之中,由此中国降杠杆可能带来的冲击,就成为危机结束后,全球经济首先要面对的尾部风险。