2017年理财市场月报

----—— 十月

国庆大假致银行理财产品发行数量大幅下跌,债券类产品市场占比继续提升。市场资金面趋紧态势未改,银行理财收益创一年以来新高,年末行情渐行渐近;信托产品发行继续弱反弹,达今年以来最高。昆仑信托房地产流贷被罚,小房地产周期恐临近顶点;私募凯桥资本创始人周斌在美被控,揭开私募走出去的尴尬;市场传闻报价型产品有两年过渡期,最终会并表;前三季度万能险市场份额下滑明显,行业正回归保障本源。——来自普益财富

银行

产品发行:国庆大假致产品发行数量大幅下跌,债券类产品市场占比继续提升

本月共有365家银行发行了8239款个人理财产品,产品发行数量环比下降15.78%。其中,350家中资银行发行了7941款,15家外资银行发行了298款。中资银行中,6家国有银行发行了1324款,环比减少411款,市场占比下降1.66个百分点至16.07%;12家股份制商业银行发行了907款,环比减少196款,市场占比下降0.27个百分点至11.01%;112家城市商业银行发行了2752款,环比减少660款,市场占比下降1.47个百分点至33.40%;220家农村金融机构发行了2958款,环比减少235款,市场占比上升3.26个百分点至35.90%;15家外资银行发行了298款,环比减少42款,市场占比上升0.14个百分点至3.62%。

建设银行的产品发行数量为398款,位列第一;中国银行、交通银行、民生银行、华夏银行分别发行了293款、255款、193款、145款,分列第二至第五。发行数量超过百款的银行还有招商银行、农业银行、青岛银行和渤海银行。

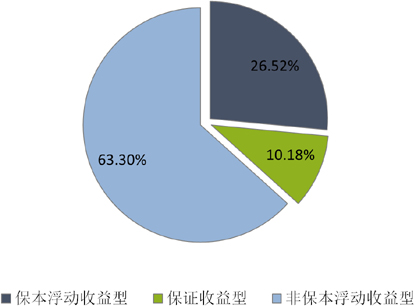

从收益类型来看,保证收益型产品发行了839款,环比减少215款,市场占比下降0.59个百分点至10.18%;保本浮动收益型产品发行了2185款,环比减少377款,市场占比上升0.33个百分点至26.52%;非保本浮动收益型产品发行了5215款,环比减少952款,市场占比上升0.26个百分点至63.30%。(图1)

图1 2017年10月银行理财产品收益类型占比

资料来源:普益财富

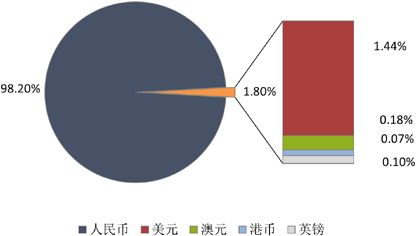

从投资币种来看,人民币产品发行了8091款,环比减少1461款,市场占比上升0.56个百分点至98.20%;美元产品发行了119款,环比减少72款,市场占比下降0.51个百分点至1.44%;澳元产品发行了15款,环比减少6款,市场占比下降0.03个百分点至0.18%;港币产品发行了6款,环比减少1款,市场占比保持不变,仍为0.07%;英镑产品发行了8款,环比减少4款,市场占比下降0.03个百分点至0.10%。(图2)

图2 2017年10月银行理财产品币种类型占比

资料来源:普益财富

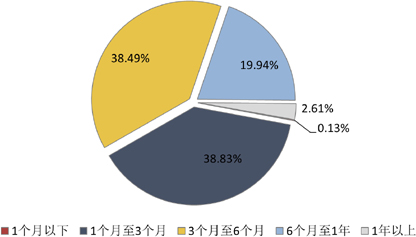

从投资期限来看,1个月以下产品发行了11款,环比减少5款,市场占比下降0.03个百分点至0.13%;1-3个月产品发行了3199款,环比减少657款,市场占比下降0.59个百分点至38.83%;3-6个月产品发行了3171款,环比减少453款,市场占比上升1.44个百分点至38.49%;6-12个月产品发行了1643款,环比减少374款,市场占比下降0.68个百分点至19.94%;1年以上产品发行了215款,环比减少55款,市场占比下降0.15个百分点至2.61%。(图3)

图3 2017年10月银行理财产品期限类型占比

资料来源:普益财富

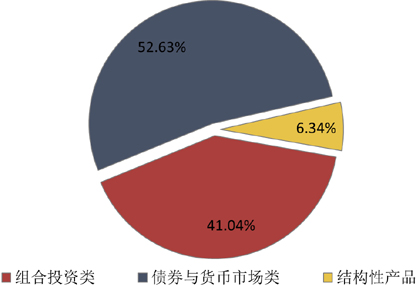

从投向类型来看,债券与货币市场类产品发行了4336款,环比减少619款,市场占比上升1.98个百分点至52.63%;组合投资类产品发行了3381款,环比减少800款,市场占比下降1.70个百分点至41.04%;结构性产品发行了522款,环比减少125款,市场占比下降0.28个百分点至6.34%。(图4)

图4 2017年10月银行理财产品投向类型占比

资料来源:普益财富

收益表现:市场资金面趋紧态势未改,本月银行理财市场收益水平继续走高

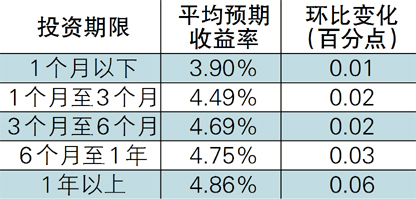

国庆节后,市场资金面紧张态势依然未得到改善,银行理财产品收益率随之也继续攀升。本月人民币银行理财产品的平均预期收益率为4.62%,环比上升0.02个百分点,环比涨幅较前几个月有所收窄。各期限类型理财产品收益水平均出现微幅上涨,其中1年以上期限类型涨幅最高,为0.06个百分点。(表1)

表1 2017年10月人民币银行理财产品平均预期收益率

资料来源:普益财富

市场热点:银行理财收益创一年以来新高,年末行情渐行渐近

9月末的季度考核时点过后,银行理财市场并未表现出收益回落的预期,10月份银行理财产品收益水平创下去年四季度以来的最高点。受银行委外投资市场监管的影响,同业理财规模在今年内下滑显著。这种情况也会从一定程度上导致银行业资金面趋紧,从而令各大银行纷纷加大对个人理财投资者的重视,寄希望通过高收益产品定价吸引更多投资资金。从当前趋势可以推断,银行理财年末行情已悄然提前开始,接下来至年底的时间里,银行理财市场收益水平仍有进一步上涨的空间,且在12月后半月,翘尾效应将更为明显。

信托

产品发行:信托产品发行继续弱反弹,达今年以来最高

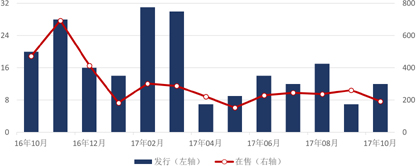

本月共有49家信托公司发行了264款信托产品,环比增加18款,升幅为7.32%,发行量继续表现为弱反弹趋势,达今年以来最高。(图5)

图5 近2年以来集合信托产品发行量

资料来源:普益财富

本月共有240款信托产品公布了期限,占比为90.91%,环比下降1.77个百分点。其中,1-2(含)年期限段产品发行了206款,占比为85.83%,环比下降0.57个百分点;2-3(含)年期限段产品发行了33款,占比为13.75%,环比上升2.35个百分点;3年以上期限段产品发行了1款,占比为0.42%,环比下降1.78个百分点。

从资金运用领域看,房地产领域产品发行了98款,占比为37.12%,环比上升2.16个百分点;工商企业领域产品发行了58款,占比为21.97%,环比上升6.12个百分点;基础设施领域产品发行了56款,占比为21.21%,环比上升0.89个百分点;金融领域产品发行了30款,占比为11.36%,环比下降7.74个百分点;证券投资领域产品发行了12款,占比为4.55%,环比上升0.07个百分点;其他领域产品发行了9款,占比为3.41%,环比下降1.88个百分点。

从资金运用方式看,贷款运用类产品发行了124款,占比为46.97%,环比上升0.22个百分点;权益投资类产品发行了70款,占比为26.52%,环比下降2.75个百分点;股权投资类产品发行了27款,占比为10.23%,环比上升3.32个百分点;组合运用类产品发行了23款,占比为8.71%,环比上升0.18个百分点;证券投资类产品发行了12款,占比为4.55%,环比上升0.07个百分点;其他类产品发行了8款,占比为3.03%,环比下降0.63个百分点。

收益表现:各期限类型信托产品收益普遍上涨,涨幅延续前两月趋势

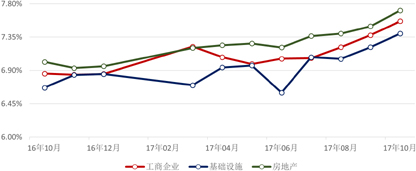

从收益方面来看,1-2(含)年期限段产品平均收益率为7.52%,环比上升24.89个基点,其中,工商企业领域平均收益率为7.57%,环比上升19.02个基点,基础设施领域平均收益率为7.40%,环比上升18.46个基点,房地产领域平均收益率为7.71%,环比上升21.34个基点;2-3(含)年期限段产品平均收益率为7.94%,环比上升19.58个基点,其中,工商企业领域平均收益率为8.15%,基础设施领域平均收益率为7.94%,环比上升22.42个基点,房地产领域平均收益率为8.07%,环比下降38.33个基点。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

资料来源:普益财富

市场热点:昆仑信托房地产流贷被罚,小房地产周期恐临近顶点

日前,昆仑信托领到地方银监局的罚单,原因是“违规向房地产开发企业发放流动资金信托贷款”。一般说来,房地产的信托融资,必须用项目融资的形式,信托贷款必须满足四证齐全、二级资质、35%的铺底资金,未满足以上条件的,一般以“名股实债”的方式操作。或者更隐蔽一点,采用向房地产开发企业的关联建筑公司提供融资,包括应收账款转让、流动资金贷款等方式。直接向开发商提供流动资金贷款的少之又少,故说这一次昆仑信托被处罚并不冤枉。不过,从昆仑信托敢于如此处理房地产业务来看,之前的房地产业务监管并不严格。此事件可以视作一个信号:小房地产周期已经临近顶点。

阳光私募

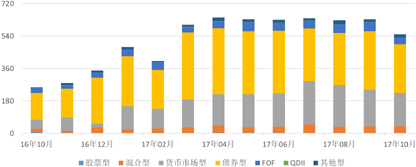

产品发行:新发产品环比增加5款,在售产品环比减少69款

本月阳光私募产品新发行数量录得12款,环比增加5款;在售数量录得192款,环比减少69款。在售产品下降明显。(图7)

图7 近1年以来阳光私募产品发行数量

资料来源:普益财富

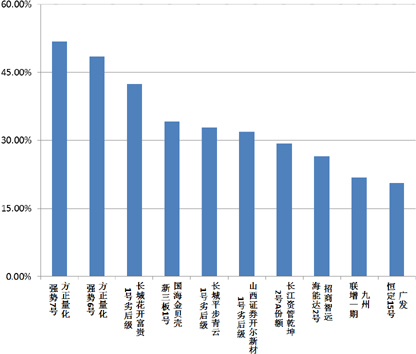

业绩表现:6857款阳光私募平均月度收益率为1.17%,前十产品股票型占7款

本月纳入统计阳光私募共计6857款,平均月度收益率为1.17%。其中,结构化产品459款,平均月度收益率为-0.13%;非结构化产品6398款,平均月度收益率为1.27%。

从收益分布来看,月度收益率低于-5%(不含)的产品382款,占比为5.57%;月度收益率介于-5%和0(不含)之间的产品2043款,占比为29.79%;月度收益率介于0和1%(不含)之间的产品1474款,占比为21.50%;月度收益率介于1%和5%(不含)之间的产品1940款,占比为28.29%;月度收益率介于5%和10%(不含)之间的产品821款,占比为11.97%;月度收益率介于10%和20%(不含)之间的产品181款,占比为2.64%;月度收益率高于20%的产品16款,占比为0.23%。

从产品类型来看,股票型产品6238款,平均月度收益率为1.24%;固定收益型产品304款,平均月度收益率为0.39%;期货型产品112款,平均月度收益率为-0.42%;其他产品203款,平均月度收益率为1.23%。

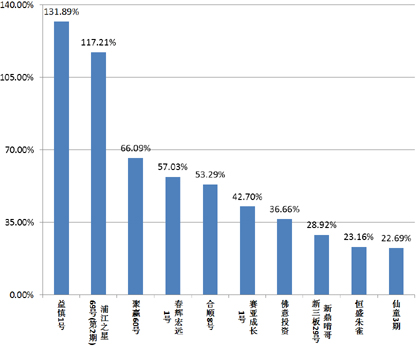

从收益表现前十的产品来看,7只为股票型,2只为期货型,还有1款为其他型。(图8)

图8 本月收益表现前十的阳光私募产品

资料来源:普益财富

市场热点:私募凯桥资本创始人周斌在美被控,揭开私募走出去的尴尬

据国外媒体报道,美国检方已对中资背景私募基金凯桥资本创始人周斌提起诉讼,指控他在收购莱迪思半导体公司的过程中涉嫌内幕交易。此项交易今年较早时已被特朗普政府否决。如果被指控的所有罪名成立,周斌最高可能面临30年刑期。最近两年,私募机构走出去的越来越多,有做资产收购的、有做中资股的,不一而足。这些私募机构走出去,往往海外投资经验不足,难免会发生法律的、经济的问题。此次凯桥资本被诉,或将是一个契机,使得这类机构更谨慎地对待合规性问题。

券商集合

产品发行:46家券商机构共发行了549款产品,降幅达13.41%

本月共有46家证券公司或其子公司发行了549款资管产品,环比减少85款,降幅为13.41%,平均首发规模6.69亿元,环比增加0.94亿元,升幅为16.42%。

其中,债券型产品发行了269款,环比减少57款,降幅为17.48%,平均首发规模5.66亿元,环比减少0.64亿元,降幅为10.19%;货币市场型产品发行了185款,环比减少19款,降幅为9.31%,平均首发规模1.78亿元,环比减少0.03亿元,降幅为1.81%;混合型产品发行了39款,环比增加2款,升幅为5.41%,平均首发规模39.00亿元,环比增加20.68亿元,升幅为112.82%;FOF产品发行了35款,环比减少14款,降幅为28.57%,平均首发规模8.37亿元,环比减少4.67亿元,降幅为35.80%;QDII产品发行了2款,环比保持不变,平均首发规模20.00亿元;股票型产品发行了1款,环比增加1款,平均首发规模50.00亿元;其他型产品发行了18款,环比增加2款,升幅为12.50%,平均首发规模40.14亿元,环比增加25.14亿元,升幅为167.62%。(图9)

图9 近1年来券商集合理财产品发行数量

资料来源:普益财富

业绩表现:6139款券商理财产品平均月度收益率为0.18%,混合型依旧最高

本月纳入统计的券商理财产品共计6139款,平均月度收益率为0.18%。

从收益分布来看,月度收益率低于-5%(不含)的产品108款,占比为1.76%;月度收益率介于-5%和0(不含)之间的产品739款,占比为12.04%;月度收益率介于0和1%(不含)之间的产品4681款,占比为76.25%;月度收益率介于1%和5%(不含)之间的产品457款,占比为7.44%;月度收益率介于5%和10%(不含)之间的产品130款,占比为2.12%;月度收益率介于10%和20%(不含)之间的产品14款,占比为0.23%;月度收益率高于20%的产品10款,占比为0.16%。

从产品类型看,混合型产品1067款,平均月度收益率为0.69%;FOF产品612款,平均月度收益率为0.51%;QDII产品43款,平均月度收益率为0.38%;债券型产品2969款,平均月度收益率为0.15%;货币市场型产品1094款,平均月度收益率为0.05%;股票型产品232款,平均月度收益率为-2.27%;其他型产品122款,平均月度收益率为0.64%。

收益表现最好的前十产品中,股票型和混合型各4款,债券型和FOF各1款。 (图10)

图10 本月收益表现前十的券商集合理财产品

资料来源:普益财富

市场热点:市场传闻报价型产品有两年过渡期,最终会并表

日前有报道称,监管部门要求报价型产品规模只能逐月减少不能增加,两年以后并表,并表的逻辑就是跟资本金挂钩。报价型产品是券商集合产品中早期发展得较快的产品之一,即便在“大集合”被监管要求只保持存量不新增后,此类产品也较为活跃。坦率地说,这类产品收益固定,比净值型产品更能满足投资者需要。但是报价型产品有“刚性兑付”的色彩,此次被监管再次要求不增加规模也在情理之中。要求两年后并表也符合“表外业务表内监管”的趋势。考虑到券商资管近来萎缩明显,预计部分券商届时宁愿增资,也不会完全放弃此类业务。

保险

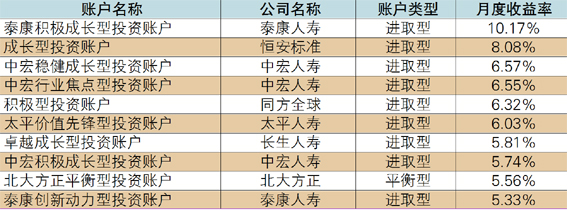

投连险账户业绩表现:月度平均收益率为1.54%,泰康人寿积极成长型投资账户表现最佳

截至2017年10月底,在运行的投连险投资账户共计208个,所有投资账户的月度平均收益率为1.54%。本月共有189个投资账户获得正收益率,其中包括保守型32个、稳健型53个、平衡型48个、进取型56个。以上四类投资账户的年度平均收益率依次为0.24%、0.52%、2.13%和2.98%。年度收益表现最好的10个投资账户全部为进取型,排名首位的是泰康人寿的积极成长型投资账户。(表2)

表2 2017年10月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:前三季度万能险市场份额下滑明显,行业正回归保障本源

保监会公布的数据显示,今年前三季度,人身保险业务实现原保险保费收入23227.03亿元,同比增长23.56%。业务结构方面,普通寿险保费规模占比49.38%,较年初上升13.18个百分点;万能险保费规模占比18.37%,较年初下降18.48个百分点;分红险保费规模占比30.64%,较年初上升6.88个百分点。在监管层引导保险回归保障本源的政策驱动下,投资属性较强的万能险市场份额已然出现下滑,并且预计未来仍会延续此种趋势。同时受此影响,保障功能产品占比较高的个人代理业务渠道实现保费规模11005.72亿元,同比增长33.73%,占比48.61%,同比上升3.75个百分点;而以投资功能产品为主的银邮代理业务渠道实现保费规模9684 .23亿元,同比增长15.69%,占比42.77%,同比下降2.86个百分点。