中枢下移,人民币汇率继续双向波动

■ 金融市场交易中心汇率团队

11月份USDCNY呈现明显的双向区间波动,波动区间为【6.57,6.65】,主要波动区间在6.60-6.65。

11月上旬美元指数延续上月末的反弹势头,境内美元人民币价格支撑明显,呈现震荡上行的走势。临近中旬,上方95的位置成为美指的阻力位,此时美元人民币也在6.60的价位附近上行乏力,很多企业客户纷纷出来逢高结汇,机构也逐渐转空以卖出为主。22日,美联储公布的11月会议纪要传递出鸽派信号,在通胀迟滞的情况下,委员们对于未来政策路径看法存在分歧。受此影响,美指加速下跌滑向93,境内外美元人民币一度双双跌破6.60的整数关口,同时图形上跌破21日和50日两条重要均线。但临近月底,境内客户买盘强劲,价格重新回到6.60上方。(图1)

图1 USDCNY走势图

根据外管局公布的10月银行结售汇数据,银行代客结售汇实现顺差501亿人民币,为连续第二月实现顺差,且顺差额较上月的218亿进一步增长。数据进一步佐证,在当前美元人民币双向波动的新形势下,客户行为已经发生变化,不再是一味地持币观望,而是审时度势地逢高出货。机构行为更多呈现随行就市的特点,一些自营盘会依据市场整体客盘以及国际市场美元强弱情况决定方向,多为快进快出,头寸不会持有太长时间。在市场价格向下跌破6.60时,客户和做市银行的买盘会逐渐涌现占据上风;而在市场向上突破6.65之后,美元卖盘又会占据主导地位。

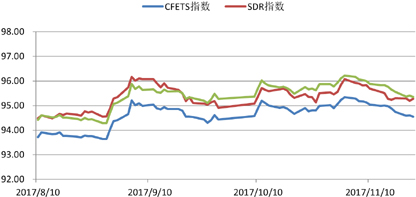

CFETS人民币指数虽然在11月份有所下跌,但仍保持基本稳定,维持在94-95区间波动。(图2)

图2 人民币指数走势图

外围市场方面,上期策略提到的前期支撑美指反弹的利好不仅逐渐被市场消化,且政治的反复又在近期呈现出利空美元的一面。特朗普的税改虽然确定框架且通过众议院表决,但传闻共和党内部存在反对声音,能否最终闯关成功仍存悬念。美联储12月加息几无悬念,但是22日公布的会议纪要传递出议员们担忧通胀的鸽派信息。这些利空因素导致美指在触及95后上攻乏力,目前跌破93。在技术图形上,美指仍在低位反复震荡,上月形成的头肩底的肩线94已经被破掉,从而头肩底形态不保,因此总体上美元上涨动能不足,但由于美元这波下跌过于迅速,近期有反弹动能。根据市场预期,12月美联储加息基本确定,市场最为关注的是美联储对未来升息的态度,鉴于11月美联储会议纪要的鸽派态度,预计对美元不会是好消息,预计12月份美指在92.5-95之间区间震荡。(图3)

图3 美元指数走势图

基于以上判断,我们预计人民币对美元汇率将继续保持宽幅双向波动,临近年底,客户的结汇和购汇需求都会比较旺盛,因此市场波动也会较为剧烈。鉴于USDCNY上方6.65阻力较强,我们将USDCNY中枢位置下调至6.60附近,预计12月份USDCNY波动区间【6.55,6.65】。

对于企业来说,由于人民币汇率在当前市场情况下已经具备相当的弹性,企业不宜对赌汇率走势,像以往一样通过人民币趋势性走势获利,而是应该基于自身的生产成本和预期盈利目标测算结售汇底线价位,一旦市场汇率满足底线价位,就应该及时入市操作,否则机会很可能转瞬即逝。