资金利率上行,人民币维持双向波动

----——金融市场11月回顾与12月展望

金融市场聚焦 市场回顾与展望

宏观经济:欧美日同步增长,国内经济数据小幅下滑

国外经济运行概况

- 美国经济稳健增长

美国三季度GDP年化季环比上修为3.3%,高于前值3.1%,美国GDP增速为2014年以来最快。10月成屋销售总数年化548万户,环比增长2.05%,连续两个月增长,新屋销售年化创近10年新高,同时营建许可及新屋开工均大幅增长,部分反映了灾后重建的影响。10月工业产出环比0.9%,环比继续增长,制造业PMI58.4,从前高小幅回落,但仍保持在较高的景气区间。

消费方面,10月零售销售环比小幅增长0.2%,11月密歇根消费者信心指数小幅回落,但仍保持高位;10月个人收入环比增长0.4%,未来消费仍有支撑。进出口方面,9月进口环比增长1.2%,连续四个月环比负增长后转正,推动同比提升至6.1%,部分也反映了良好的国内需求。出口环比增长1.1%,贸易逆差小幅扩大至435亿美元。

通胀方面,10月CPI同比小幅回落至2%,但核心通胀提高至1.8%,接近美联储的目标区间;虽然PCE价格指数仍然远低于2%的目标水平,但鉴于不断降低的失业率以及较好的收入增速,未来通胀仍有提高的基础。

- 欧洲经济复苏态势良好

欧元区三季度GDP同比修正为2.5%,高于前值。11月制造业PMI继续走高,德法PMI也相继走高,制造业高景气度延续;虽然11月公布的欧元区9月份工业产出环比小幅回落-0.6%,考虑良好的外部需求以及较高的经济景气度,未来欧元区工业产出仍将保持增长;德国工业产出环比-1.8%,是欧元区工业产出环比下降的最大拖累,但同比增速仍未3.6%,如果不考虑危机次年的快速复苏时期,德国工业产出增速已经达到了危机前的较高水平。就业数据也与良好的经济表现相一致,10月欧元区失业率继续下滑至8.8%,为2009年以来最低。虽然经济增长态势良好,但通胀依然低迷;欧元区11月CPI同比初值1.5%,核心CPI0.9%,低于预期。较低的通胀依然是欧央行货币政策正常化路上最大的障碍。

- 日本经历2001年以来最长扩张周期

日本第三季度GDP环比折年率1.4%,连续七个季度实现增长。外需依然是拉动日本经济增长的最重要动力,三季度出口环比折年率为6%,而私人消费、私人住宅投资环比折年率均转负。私人消费对GDP增长在连续六个季度正拉动后转负。得益于良好的外部需求,11月PMI为53.8,较上月小幅提高,依然维持在景气区间以上。

出口方面,日本10月出口同比增速小幅回落至14%,低于预期,但仍保持连续十一个月同比正增,其中,对中国出口同比增长26%;进口增速则大幅回升至18.90%。

消费方面,10月零售销售数据环比持平,同比为-0.2%,基本符合预期,与依然疲弱的家庭支出数据相一致。但日本政府在11月经济月报中,维持对经济的乐观预期,称受消费者支出和企业投资扶助,经济保持在复苏轨道上,同时认为民间消费出现温和增长。

国内经济运行概况

中国经济数据再次回落。本月经济数据延续此前的规律,季末冲高之后,再次回落。但并不同于二三季度初的大幅回落,10月经济数据仅小幅回落,或显示经济的较高韧性。海外需求的改善是今年拉动经济增长的重要动力,欧美经济的高景气度给外需提供了较强支撑,2017年全年经济无忧。

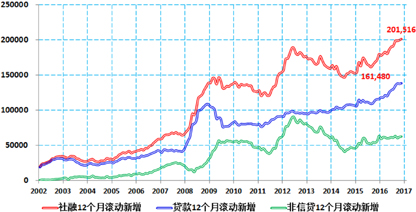

10月份宏观经济数据不同程度的回落,主要因素还是国庆长假以及环保限产等短期因素,造成实际有效工作日的减少,所以尚不能由10月份单月数据武断地推论四季度经济会回落。实际上截止10月末,社会融资规模一年滚动增量已经突破20万亿,自2016年7月以来,连续15个月增长,而且信贷类融资和非信贷类融资均保持连月增长,反映出实体经济融资需求是不断上升的。维持四季度经济保持稳增的看法,全年经济增速在6.8%以上,不排除更高。(图1)

图1 社融及结构变化

数据来源:Wind资讯,中国建设银行金融市场部

同时,鉴于今年前10个月的物价环比涨幅已经明确,由此就能够初步对2018年翘尾因素进行预估:CPI翘尾因素在0.9%--1.1%;PPI翘尾因素在2.4%--2.6%;综合近期新涨价推动因素和历史数据呈现出的季节性因素,对2018年CPI和PPI年涨幅初次预期值分别为2.6%和3.7%。

债券市场:收益率易上难下,信用利差将拓宽

2017年11月债券市场回顾

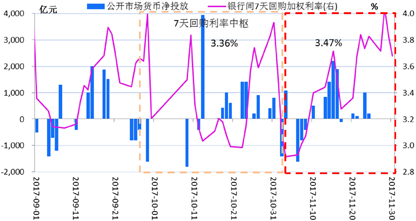

1.资金利率上行

11月7天回购利率月度中枢较10月上行11BP至3.47%,存款类机构7天回购利率月度中枢较10月上升1BP至2.89%,(R007-DR007)价差中枢较10月上行10BP至59BP。

从月内走势看,11月3日央行一次性超额续作4040亿MLF,对冲全月到期3960亿元后还余80亿元。其后至15日,受缴税、缴准和地方政府债券发行缴款影响,资金利率趋势上行,央行公开市场操作从净回笼转向增加净投放。16-17日,因税期结束,加上国库现金投放和此前央行公开市场持续多日大额净投放,资金利率明显回落。18日至月末,因财政存款尚未释放,央行公开市场转为小幅净投放,加上银行超储率低,提前备付跨年资金,资金利率再次上行。(图2)

图2 央行公开市场日投放和7天回购利率

数据来源:Wind资讯,中国建设银行金融市场部

上述净投放包含逆回购和MLF

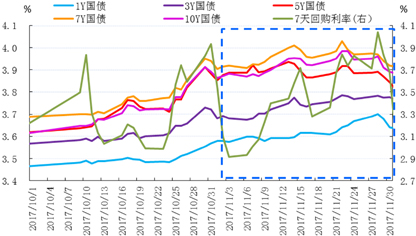

2.利率债收益率曲线平坦化

11月末,国债收益率曲线较上月末平坦化变动。1-3年期国债收益率较上月末上行5-7BP,5-7年期下行2-4BP,10年期持平,7年和10年期收益率仍倒挂。政策债收益率曲线的上行幅度大幅高于国债。口农债收益率曲线大幅平坦化上行,1年期收益率大幅上行52BP,3-5年期上行25-28BP,7-10年期上行31-32BP。国开债收益率曲线的特征与口农债一致,但上行幅度小于口农债。(图3)

图3 近期国债收益率走势

数据来源:Wind资讯,中国建设银行金融市场部

11月份,利率债收益率整体呈震荡上行态势,11月22日,10年期国债收益率盘中最高触及4.02%,10年期口农债的收益率突破5.00%。债券收益率在10月中下旬上行,11月再度上行的推动因素主要有三方面:

一是央行货币政策“中性”态度明确,资金面较10月有所收紧。虽然公布的10月经济数据较预期出现回落,但市场仍认为经济具有韧性,货币政策的宽松预期打消,资金利率有所上行。

二是利率债供给增加。虽然11月份国债的发行量较上月减少206亿,但地方政府债券的供给压力较大,11月发行量较上月增加1140亿元,政策债较上月增加78亿。综合看,11月利率债发行较上月增加了1013亿。一级市场的招标结果不佳,推动二级市场债券收益率上行。

三是受资管新规政策影响,委外投资存在赎回压力。11月17日资管新规征求意见稿出台,使委外投资到期被赎回的概率大幅提升,短期内债券抛售将会导致债券收益率有较大的上行动力。但从长期来看,新规严格限制非标资产投资,利好对标准资产的投资,或为债市带来更多的投资需求。

因交易盘止损,政策债收益率上行幅度大于国债。政策债的交易价值大于配置价值,因此交易盘较大,在收益率上行时触及交易盘的止损线而被迫止损,导致政策债收益率加速上行。而国债免税后的实际收益率高于政策债,配置价值大于交易价值,配置盘的比重大,从而收益率的波动相对较小。

- 信用利差多拓宽;等级利差多拓宽

信用利差多拓宽。截至11月末,AAA级除1年期信用利差较上月收窄15BP外,3-10年期拓宽13-14BP。10月利率债收益率上行幅度高于信用债,11月信用债收益率主动补涨,从而表现为信用利差多拓宽。惟一例外的是1年期,因1年期口农债收益率上行幅度大幅高于其他期限,导致1年期信用利差被动收窄。

等级利差多拓宽。11月末,AA+级1-5年期等级利差较上月末拓宽3-6BP,7-10年期与上月末持平。AA级、AA-级1-3年期分别较上月末拓宽4-13BP、1-15BP,7-10年期均较上月末收窄1BP。11月资管新规出台后,委外投资赎回压力增大,低等级中短期信用债相对长期流动性好,被抛售,使得中短端等级利差拓宽。

后市展望

- 资金面:资金利率中枢将小幅提升

央行货币政策仍将维持“削峰填谷”的中性态度。全年经济增速实现6.8%的压力不大,央行在《第三季度货币政策执行情况报告》中表示,流动性管控目标是“削峰填谷”,维护流动性基本稳定。

12月季节性扰动因素较多。三季度末银行的超储率为1.30%,为历史第二低的水平。由于银行超储率低,极易受到季节性因素的影响。一是缴税。税期将结束前,资金利率易于阶段性上行。二是MPA考核。12月年末迎来MPA考核,银行受MPA考核影响会减少对非银机构的资金融出,将导致资金结构性不均衡。三是银行冲存款的压力。银行超储率低,可能提前备付资金,且年末一般有冲存款做好财务报表的压力,非银机构尤其是基金等资管产品易被赎回,资金结构性趋紧在所难免。

积极因素也在增多。一是央行于10 月下旬启用了2个月期逆回购操作,旨在提前供应跨季、跨年资金,同时熨平财政因素的季节性扰动,有利于提高资金面稳定性,稳定市场预期。二是财政存款预计在12月中下旬集中释放。今年10 月、11 月有大量国债、地方债发行,这些入库资金预计到12 月中下旬会成规模释放。三是外汇占款对流动性的贡献由负转正。央行口径的新增外汇占款从1月的减少2088亿收窄至9月首次转正,为增加8.50亿,10月增加21亿元,增幅有所扩大。

综合来看,缴税、MPA考核和银行冲存款的压力将使12月资金利率中枢较11月有所上行,但央行货币政策维稳、跨年资金提前储备、财政存款集中投放和外汇占款转正,将限制资金利率的上行幅度。预计7天回购利率的12月中枢在3.4%-3.6%区间。

2.利率债收益率将易上难下

基本面向好。11月制造业PMI为51.8,高于市场预期51.4。经济韧性较强。预计11月经济数据即使同比有所回落,幅度也会较低,不排除好于预期的情况,由于新涨价因素上行和冬季环保限产,11月CPI将较10月小幅上行至2.1%。基本面向好,对债市利空。

政策面对债市影响中性。当前基本面向好,央行货币政策难以放松,央行仍将维持“削峰填谷”的中性态度。

资金利率中枢小幅上行。尽管12月资金利率中枢较11月有所上行,但央行货币政策维稳、跨年资金提前储备、财政存款集中投放和外汇占款转正,将限制资金利率的上行幅度。

12月利率债的发行量历来较低,总供给将较11月明显减少。预计12月利率债总计发行7400亿元,较11月减少3286亿;净供给6185万亿,较11月减少1333亿元。

监管政策仍将延续,交投情绪偏弱。资管新规 “仅允许一层嵌套”,委外投资被赎回的概率大幅提升,金融去杠杆仍在途中,给债券收益率带来较大的上行动力。11月债券收益率的大幅上行,尤其是政策债,是市场交投情绪较弱、交易盘抛售的结果。

美债收益率上行引导。近期美国的经济数据向好,消费者信心指数升至近17年的高位,房价明显上行,支持美联储在12月加息。10月开启的缩表计划,再加上美国税改法案各个环节逐步突破,美债收益率有上行动力,对我国国债收益率有一定的引导作用。

综合来看,基本面向好、资金利率中枢小幅上行、强监管政策促进金融去杠杆、美债收益率上行等因素将推动国内债券收益率上行;在投资者情绪偏弱的作用下,中性因素如政策面都会被解读为利空,唯一的好消息债券供给将明显减少。预计12月如果没有明显利好因素的刺激,债券收益率将易上难下,10年期国债收益率中枢区间在3.8%—4.1%。

3.信用利差将拓宽,等级利差将拓宽

高等级信用利差将拓宽。11月末,AAA级信用债收益率超过同期贷款利率上浮10%的水平,由于信贷额度收紧,贷款利率对高等级信用债收益率上行的压制作用不足。资管新规 “仅允许一层嵌套”,将使多层嵌套的委外投资面临赎回压力,信用债易被抛售,收益率上行压力较大。但12月高等级信用债将到期1712亿元,较11月大幅回落1463亿元,到期续发压力较小,对高等级信用债收益率上行有一定的抑制作用。同时,12月政策性金融债的发行量将大幅减少,预计12月高等级信用债相对政策债的信用利差将继续拓宽。

等级利差将拓宽。历来增持信用债的广义基金,在10月减持了信用债778亿元。11月资管新规意见稿发布后,多层嵌套的委外投资面临赎回压力,预计未来广义基金仍将延续减持信用债的趋势。12月资金面将比11月小幅收紧,尤其年末广义基金有较大的赎回压力,对低等级信用债的需求将明显减少,阶段性抛售压力增大,收益率上行动力充足。12月AA级以下非金融企业的信用债到期935亿元,与11月基本持平,表面看供给压力不大。但AAA级信用债发行量减少较多,低等级相对高等级的供给压力偏大。而且,AA级等级利差多处于历史1/4分位数以下,5年期等级利差接近历史最低值,后续拓宽概率高。

外汇市场:人民币仍将维持双向波动,欧元涨势将延续

人民币:疲弱美元下的人民币

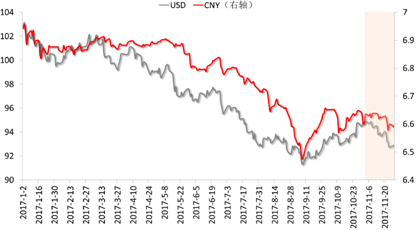

在美国经济数据不乏亮点,特朗普减税计划向前推进,以及美联储延续货币政策正常化的背景下,市场普遍预计疲弱的美元有望在11月迎来一波温和反弹。然而,尽管特朗普的税改议案顺利在众议院投票通过,并且美联储12月加息预期不改,但始终没能有效提振美元。相反,在美元指数篮子构成中占比超过五成的欧元却气势如虹:西班牙的独立闹剧没能打压欧元,德国政府或将面临重新大选的风险也没能打压欧元,当月欧元上涨2.23%,进一步施压美元,美元指数下跌约1.64%。

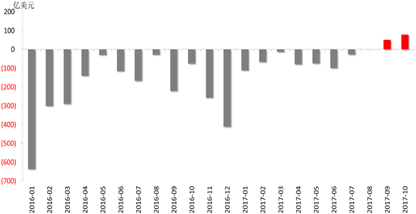

但人民币兑美元的涨幅只有约0.28%左右。其中,月初至22日,人民币兑美元下跌0.17%;此后,美元快速下调,人民币顺势上涨并收复失地,但整体涨幅有限。临近年末,购汇需求相对旺盛是限制人民币涨幅的主要原因之一。(图4)

图4 2017年美元兑人民币走势

数据来源:Wind资讯,中国建设银行金融市场部

当前市场对未来人民币方向未能形成一致预期。双向波动的存在令市场结汇、购汇动能均有所提高,境内外汇供求基本保持平衡。外管局公布数据显示,继9月银行结售汇时隔26个月首现顺差后,10月,银行代客结售汇顺差进一步扩大。具体来看,银行结售汇顺差28亿美元,9月为顺差3亿美元。其中,代客结售汇顺差76亿美元,9月为顺差33亿美元,顺差规模进一步扩大,显示境内外汇供求保持基本平衡。

据我们测算,剔除掉远期结售汇当月履约数据后的银行代客结售汇顺差79亿美元,今年月均逆差规模已收窄至33.53亿美元,较去年同期收窄83%。1-10月,代客即期结汇规模较去年同期扩大近16%,购汇规模稳中略长,这与人民币兑美元走势趋稳不无关系。

远期结售汇仍延续9月的逆差,逆差规模为63亿美元,较9月有所收窄。“代客远期结售汇”对市场情绪的反映最直接,因为客户和银行签署远期结售汇合约时,必然对未来的市场走势有一定的判断。并且,由于在我国只有企业才能和银行进行远期结售汇操作,因此,远期数据可以合理地反映企业群体的心态。但9月和10月远期结售汇的逆差,与央行在9月将针对远期售汇的外汇风险准备金率调降为0有关,因此,并不能作为判断市场对人民币后市走势悲观的依据。(图5)

图5 银行代客即期结售汇数据(2016年至今)

数据来源:Wind资讯,中国建设银行金融市场部

在市场对人民币走势没有明显方向的预期下,短期内,美元的波动将在人民币兑美元的走势中占据主导作用。

其实,整体来看,当前利好美元的因素并不少。首先,美国整体经济数据表现可圈可点,比如,10月美国核心CPI增速创4月以来最快水平,10月新屋销售数据更是创下10年来高位。其次,备受市场关注的特朗普税改的推进已有了明显进展;最后,美联储将按计划逐步收紧货币政策,理论上也将利好美元。

但不可否认的是,当前市场对美元走势仍偏悲观。根据美国商品期货委员会(CFTC)公布的最新数据,以对冲基金为首的投机性机构仍是美元净空仓,并且,净空头占总持仓的比重处于逾三年高位。直接的结果是美元易跌难涨。比如,同样是公布通胀数据,欧元区10月核心CPI同比增长0.9%,持平于预期和初值,美国核心CPI同比增长1.8%,增速为今年4月以来最快。美国CPI的表现明显更好。但是,美元不涨反跌,欧元对此反应不大,整体波动较小。可见,当前市场对欧元走势更有信心,市场看多欧元情绪较浓,而对美元态度整体悲观。

考虑到美联储12月加息的预期已体现在当前美元价格中,除非美国货币政策超预期鹰派,或特朗普税改进程意外顺利,否则美元将难以摆脱今年来疲弱的大背景。但是当前美元指数已经处于较低位置,继续下行的空间有限,预计9月触及的91.01将是年内低位。

因此,展望12月,预计尽管实需购汇相对旺盛,但人民币面临贬值压力较小,主要波动区间为【6.59,6.66】。一旦美元兑人民币低于6.6关口将是较好的购汇时机,建议企业择机购汇。

非美货币走势概览

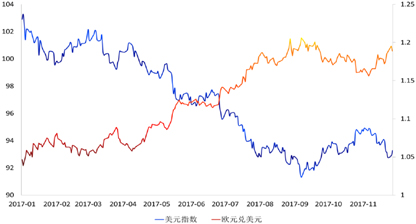

欧元:上涨态势料将延续。欧元兑美元11月震荡上行,一方面,市场看多欧元情绪浓厚,CFTC欧元净多头重回高位;另一方面,欧元区经济数据强劲,三季度GDP好于预期和前值,9月失业率降至2009年初以来新低,11月PMI大幅好于预期,表明经济稳步复苏。此外,此前的西班牙独立闹剧等利空因素也基本消散。

展望12月,经济基本面方面,欧元区料将维持强势增长,今年GDP增速有望达2.2%,或创十年来最好表现;货币政策方面,美联储12月大概率加息,但加息的预期已体现在当前美元价格中,除非美联储超预期鹰派,否则美元将难以摆脱疲弱的大背景,相应给欧元压力较小;市场情绪上,欧元多头明显占上风,在乐观情绪支撑下,无利空即是利好。但须警惕两大风险:一是德国政局不稳,默克尔组阁再生变数;二是特朗普税改如果顺利通过将提振美元、打压欧元。整体上12月欧元兑美元预计在【1.16,1.21】区间波动,走势偏强。(图6)

图6 欧元兑美元与美元指数走势

数据来源:Wind资讯,中国建设银行金融市场部

日元:维持宽幅震荡,后市继续下探。11月初在税改和加息预期等美元利好因素的拉动下,美元兑日元最高触及114.72;随后美元缺乏更多实质刺激,而日本三季度GDP环比折年率达1.4%,实现十六年来最长一轮经济增长,10月进出口也持续增长,美日经济基本面差异缩小,利差小幅收窄,美元兑日元回落,最低触及110.85。此外,11月风险事件频发,如沙特反腐、美朝争端、埃及恐袭等,避险情绪也对日元形成支撑。

12月美元兑日元预计维持宽幅震荡,中枢或将下移。一方面,需警惕朝鲜半岛矛盾再升级;另一方面,需关注日本央行货币政策的边际转向。11月日本央行行长黑田东彦明确提及“逆转利率”,即当利率达到该水准时,央行降息会损害银行利润和放贷意愿,最终将伤害经济而非帮助经济。这一新措辞暗示日本央行或比预期更早地撤回刺激措施,可能调整收益率曲线目标,由控制10年期国债收益率转至5年期,允许长端收益率小幅上行以缓解银行压力。这一政策转向预计最早将于明年出现,12月日本央行在其货币政策会议上可能传递更加明显的信号,改变市场预期,推动日元升值。美元兑日元预计在【107,114】震荡下行。

英镑:脱欧问题迎来转机。11月,英镑先跌后涨,月初受“鸽派”加息影响,英镑急跌至1.3057,随后反弹至1.33上方。英国三季度GDP 增速符合预期、英央行官员肯定加息决定,均对英镑构成支撑;此外,据称英国与欧盟就分手费达成协议,最终规模预计将介于450亿至550亿欧元之间,提振英镑触及月内高点。

脱欧预期是英镑走势的主导因素,12月14-15日的欧盟峰会或将为脱欧谈判提供关键转机。如果英欧双方能就爱尔兰、公民权利和分手费等问题达成一致,明年如期开展双边贸易谈判,“无协议”脱欧的可能性将显著降低。目前英国在分手费这一关键分歧上态度软化,减轻了谈判阻力,英镑兑美元12月上涨概率增加,预计在【1.29,1.37】区间波动。

作者:张涛、许尧(宏观);郑葵方、刘源(债券);胡珊珊、赵梓彤(外汇)。

■ 建设银行金融市场部供稿