商品年底总体偏弱 黑色继续强势

中国经济 期货观

新糖上市量不多,价格不稳

11月份处于新老榨季交替之际。由于今年广西推迟开榨,11月15号广西才拉开2017/18榨季开榨序幕,截至23日广西有6家糖厂开榨,同比减少6家。已开榨糖厂日榨产能6万吨/日,同比减少2.57万吨/日。从开榨糖厂反映的情况看,今年甘蔗单产较去年明显增加,但糖分同比出现明显下滑。早在10月末糖分同比偏低的问题就已经显现,但由于推迟开榨,市场及期望于11月份昼夜温差能够拉开来提升糖分,但事与愿违,11月份广西虽然降温但降水也有,不利于甘蔗糖分积累。由于开榨较晚,供货量不大且不够稳定,新糖尚未形成稳定可靠的市场报价,月初一度有报糖厂给贸易商报6500元/吨的订货价,但开榨之后又有消息说实际成交只有6400元,且销售状况不是很理想。预计12月上旬,开榨糖厂会进一步增多,新糖上市量会增大,届时新糖的售价会更加清晰。

陈糖方面,不少大集团已清库,剩下还在销售的陈糖报价不断走低以便于尽早清仓。月初广西南宁陈糖现货报价6440元/吨,月末跌到6350元/吨,跌幅80元/吨,南华集团已经清库;同期云南英茂白糖报价小幅下降,月初报价6280元/吨,月末报价6260元/吨;山东地区贸易商加工糖报价基本未变,维持报价6700元/吨。甜菜糖方面,内蒙古荷马报价6450元/吨,新疆中粮屯河报价6250元/吨。

基差由正转负

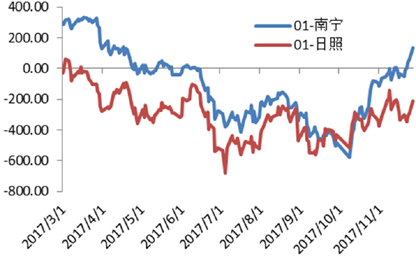

11月份,郑糖801合约的基差变化很大,总体呈缩小之势,造成基差缩小到主要原因是期货的大幅上涨,而现货由于新旧榨季交替时期陈糖跌价,新糖报价相对稳定。南宁现货基差月初在100元/吨,月末跌至-100元/吨,不过这是按陈糖报价计算的,若是按新糖报价则基差不到-100元/吨。同期,805基差逐渐缩小,月初在350元/吨,到了月底缩小至170元/吨。(图1)

图1 郑糖01基差(元/吨)

数据来源:Wind,建信期货研究中心

10月销售数据尚可

中糖协的报告数据显示,2017/18榨季第一个月10月份全国共销糖6.55万吨(上制糖期同期销糖5.46万吨),同比增加1.09万吨;10月份产销率24.36%(上制糖期同期产销率21.13%),同比增加3.23个百分点。其中10月单月全国销糖6.55万吨(上制糖期同期销糖5.46万吨),同比增加1.09万吨。10月份由于处在榨季之初,单月销量虽然不多,但在近五年中还算高。中糖协的报告数据显示,截至10月底,全国食糖工业库存20.34万吨(上制糖期同期库存20.37万吨),同比减少0.03万吨,略有改善。

进口管控严格

广西糖网数据显示,11月初时配额外巴西原糖加工利润在530元/吨上下,配额外泰国糖加工利润在500元/吨上下,此后国内糖价稳步上涨,而原糖价格出现回落调整,加工利润逐渐扩大,两国的原糖配额外加工利润都达到过610元/吨水平,但后来随着原糖开始走强,而国内糖价开始走稳,加工利润有所回落。月末配额外巴西糖加工利润420元/吨上下,配额外泰国原糖加工利润也在420元/吨上下。海关数据显示,中国2017年10月份进口食糖17万吨,较去年同期增加6万吨(去年同期进口11万吨),和过去五年相比这个进口量是很低的。(图2)

图2 食糖进口量(万吨)

数据来源:Wind,建信期货研究中心

后市预判

11月份郑糖先强后弱,市场主要注意力集中在南方主产区开榨情况以及801合约的逼仓可能性上。郑商所方面态度明显是不支持逼仓行为的,维持还特意实施特别政策从11月28日结算时起将SR1801 合约交易保证金标准由原比例调整为10%,涨跌停板幅度由原比例调整为6%,这是对投机资金的劝退。目前广西新糖报价6500元左右,湛江新糖6400元左右,甜菜糖新疆6300元左右,内蒙6450元左右,考虑到国储在6500元以上抛储备可能性大增,新糖入库交割可能性较大。目前有报道称新糖销售情况并不乐观,糖厂挺价意愿不强,待到12月份集中开榨,压力会更大。同时,近期沿海地区的缉私力度有所放松,走私糖开始活跃起来。经过29号的剧烈震荡,基本可以认定多头放弃,801逼仓可能性下降为零,那么后期随着国内供给量的上升,糖价走低的可能性增大。

抛储定调,郑棉短期利空

全球主要产棉国棉花供应较为充沛(表1)

根据USDA11月报告,在供应端,美棉产量上调了5.7万吨,美国期末库存调增6.5万吨。除美国外,USDA11月报将中国的产量上调了10.9万吨,澳大利亚产量下调了4.4万吨,世界总产量增加14万吨;在消费端,中国消费量上调10.9万吨,孟加拉国上调 6.6 万吨,越南下调2.2万吨,全球总消费上调了27万吨;出口调减乌兹别克8.7 万吨;全球期末库存减少32.6万吨至1978.7 万吨,期末库存比降为76.21%较去年减少1.42%,除中国外全球期末库存1115 万吨,较去年增加239万吨,库存消费比为63.81%,同比增加11.4%。

17/18年度全球产棉为2644万吨(上调12万吨),相比去年产量增加326万吨,增幅14%;消费为2569万吨,相比去年增加110 万吨,涨幅 4.4%。17/18 年,全球棉花市场从前几年的供不应求转变为供大于求。除中国以外的国际市场,库销比预计将上升至63.81%,国际环境下,棉花供给极为充沛。美国2017/18年度棉花实际的累计签约量为222.45万吨,同比增加62万吨,增长39%,完成USDA出口预测的70.3%。但是美棉仅装运1.95万吨,低于五年均值0.6万吨;累计装运47.13万吨,同比减少15%,主要原因是美国棉农挺价心态严重。

国内棉花产不足需的局面将延续

国内棉花目前出现了现货销售受阻,挺价心理严重、储备棉抛储、工业商业库存高于同期水平等因素,但是国内已经连续多年出现300万吨左右的需求缺口,有利的支撑了棉花的价格。2014/15年度起,库存消费比开始大幅减少,预计17/18年下降至612万吨;期末库存每年都在以200万吨的速度递减,2016/17年秋季将降至823万吨。因此国内棉花供需格局依旧偏紧。总体上,还将依靠库存填补缺口,产不足需的局面将延续。短期内,或受基本面因素影响,出现反复震荡或回调走势,但是供需情况未发生绝对性变化时,郑棉上涨的趋势难以改变。

国内棉花仓单压力正在增大

11月24日17-18年度仓单428张,其中地产棉仓单48张,新疆棉仓单380 张;内地仓单109 张,新疆仓库319张(北疆234张,库尔勒85张)。不考虑今年新开启的新疆交割库,今年的仓单生成数量低于去年同期水平。2017 年11月29日仓单数1101张,有效预报575张,折合棉花6.70万吨;远远高于今年预报数量,原因还是在于郑棉贴水现货,现货商注册仓单意愿降低;地产棉质量下降,符合仓单质量要求或升水高的比例比较低,若按照往年的规律,郑棉潜在的仓单压力正在加大。

下游产销略有提高

本月纺织企业纱、布产销率略有提高,库存天数稳中有降。11月上旬,纱产销率为 100%,同比提高 0.7 个百分点;库存为16.2天,同比增加2.3 天。布的产销率为 96.2%,环比提高 0.1 个百分点,同比下降1.4个百分点;库存为40.4天,同比增加 3.1 天。

11月下旬,美棉价格回暖,极大的缓解了郑棉的下行压力,郑面主力合约在14900元/吨附近震荡。随着12月的到来,现货销售受阻,挺价心理严重、储备棉抛储、工业商业库存高于同期水平等因素对棉花期货压制,短期看空。新棉销售时间及其有限;随着年底银行还款时间的临近,进口配额核销,企业将会集中采购进口棉。国内棉花现货承压。期现货将会走低,但下行空间有限。随着年后的备货行情的到来,下游需求将明显提振。届时,现货将由弱转强,预计盘面在3月前后形成高点。

总而言之,虽然现阶段基本面存在利空,但我国棉市供需结构正得到改善。因供不应求的局面,棉花的缺口已持续存在多年,库存持续下降,成为推动棉价上涨的关键因素。同时明年3月储备棉轮出,继续助力去库存。一旦库消比下降至临界点,便为棉市上涨奠定了基础。

焦炭中长期偏强,看多J/JM比

库存:预计焦炭库存持续向好,焦煤库存略有上行

焦煤方面,截止11月24日京唐港、日照港、青岛港、湛江港、连云港炼焦煤港口合计库存为241.6万吨,月环比增加10.9%。分析原因,主要是煤矿产量释放、下游焦化限产影响较大,好在今年冬季钢材需求远超预期,使得焦煤煤矿库存即使上行,也没有积累过深。

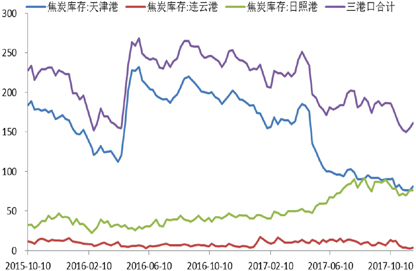

焦炭方面,截止11月24日,连云港、天津港、日照港三港合计焦炭库存为161.1万吨,环比增加1%。钢厂焦炭库存435.62万吨,月减幅为3.7%。独立焦化厂焦炭库存11月有所回调,从月初的83.43万吨回调至63.81万吨。总体来说,焦炭港口库存低位略有回调,而钢厂和独立焦化厂焦炭库存回落明显。由于南方钢厂不受限产影响在加大马力生产,使得港口焦炭下水充分,焦炭港口持续低位,不少生产商、贸易商通过港口将焦炭输送至南方,使得焦炭库存低位回调。另外,由于今年冬季钢材需求好于预期,若时间推移至春季,想必需求更不会大幅减弱,上述情况将继续保持,焦炭库存或继续下行。(图3)

图3 焦炭库存:(万吨)

数据来源:Wind,建信期货研究中心

供给:焦煤产量预计扩大,焦炭产量继续低位

截止9月末,炼焦煤累计产量15467.92万吨,较去年同期增长8.77%,增速再次回落。增速回落的主要原因在于7~10月份处于政府煤矿安检工作的高峰期,不论动力煤煤矿还是炼焦煤煤矿都有所限制,但是10月份以来,安检政策压力逐渐减弱,安检工作进入“微调”期,有利于煤矿产量释放。此外,发改委多次发文推进保供给,期间多次约谈神华、中煤等大型煤企,目前来看虽然正值煤炭旺季,但是山西、内蒙、陕西煤矿都没有出现任何供给紧张迹象,有理由相信在这一系列相关政策的影响下不论是动力煤还是焦煤煤矿都将产量释放顺畅,未来炼焦煤产量增速或将扩大。炼焦煤进口方面,增速从年初以来呈增速持续放缓之势,截止10月末,炼焦煤累计进口5806万吨,同比增速为19.42%,,减速难以扩大主要受制于蒙古焦煤进口受限,目前来看蒙古焦煤进口通关量仍维持在600车左右与前一两个月没有明显好转,至年底靠进口扩大供给可能性不大。

根据wind资讯数据,截止10月末,焦炭累计产量为36476万吨,同比减少1.6%,是今年以来焦炭产量同比增速首次为负,主要与去年基数较大,环保限产压制焦炭产量等因素有关,预计11月份产量增速继续低位。

需求:焦炉产能利用率、高炉开工率企稳明显企稳

截止11月24日,据Mysteel统计的100家焦化厂焦炉产能利用率为68.34%,比月初下降了4.52个百分点,受限产影响,焦炉产能利用率持续下行,从减幅来看,相对于上个月下行幅度有明显的缩小,且目前受焦炭价格提价影响,焦化厂利润尚可,预计不会再大幅下行。高炉开工率方面,11月份全国开工率指标呈下滑态势,特别是河北、唐山地区高炉开工率下行最为严重,河北钢厂开工率由月初的66.03大幅下行至月末的52.06,而唐山开工率也由月初的70.99大幅下行至43.29。下行原因不外乎环保限产和钢厂检修两大因素。但是从周度短周期来看,高炉开工率下行速率有所减缓,近一周开工率仅有极小幅度的下跌,企稳迹象明显。(图4)

图4 各类钢厂高炉开工率

数据来源:Wind,建信期货研究中心

基差:焦炭基差继续保持,焦煤现货弱于期货

焦炭方面,以临近交割月的1801合约为例,基差由月初的256元/吨下行至-59元/吨(截止28日),由现货大幅升水转为小幅贴水。从基差绝对额来看,目前基差处于健康水平,由于临近交割月,预计未来较目前的基差水平不会有大的变化。现货价格方面,从11月初以来现货价格累计提涨约200-300元,从调研结果来看,现货商对焦炭仍有约100元的提涨预期,若果真如此,以目前的基差水平加以约束可以估算焦炭期货未来价格还有-50~100元的变数。

焦煤方面,现货方面虽然也受限产影响,但其跌幅相对于焦炭较小,而期货在11月之前创造了较大幅度的跌幅,所以11月焦煤期货大幅上涨与基差修复存在较大联系。除此之外,焦炭、螺纹的走强也在一定程度上带动了焦煤走强。从期现走势上来看,由于时间窗口接近交割月,基差大概率收敛,预计未来受焦煤供给扩大的影响,我们认为焦煤期现货弱于焦煤可能性极大。

后市预判

11月以来焦炭期货大幅反弹,呈恢复性上涨之势。主要原因有以下三点:1.环保限产市场预期已经充分,盘面价格超跌,基差拉大;2.现货端焦化利润曾一度接近-100,而钢厂利润充沛,提价普遍被接受;3.钢材需求远超预期,从现货销售情况来看,钢材“淡季不淡”现象明显,现货价格持续走高,终传导至焦化,使得焦炭价格持续提升。未来焦炭市场仍然震荡偏强,01合约方面,由于目前基差水平较为正常且焦炭现货仍存在100~200的提价预期,在基差的牵制以及基本面偏强的作用下,01合约仍有小幅上涨空间。05合约方面,预计开春之后需求大增,且存在着提前结束环保限产可能,05合约整体强于01。

焦煤方面,与焦炭相似,11月份以来焦煤期货呈恢复性上涨之势,除了技术层面的价格超跌、市场对环保预期充分之外,螺纹、焦炭需求偏强的带动作用也是重要原因。就其自身基本面而言,近期进口偏淡,进口焦煤价格上行以及自身的稀缺是重要支撑因素,预计未来港口、焦化厂库存呈上行之势,且供给在煤矿保供给政策下产量扩大可能性较大,中长期看多J/JM比例,01合约预计高位震荡。

操作上建议逢低参与05-01,中长期看多J/JM以及焦炭05。

供给大概率增加,沪胶反弹难度较大

12月产量出口大概率增加

根据天然橡胶生产国协会(ANRPC)数据显示,10月ANRPC成员国产量同比增加5.38万吨,增速5.25%。其中泰国产量42.5万吨,同比增长7%;我国产量10.73万吨,同比增长7.73%,增速位列各成员国首位。此外印尼产量26.6万吨,同比增长1.29%,马来西亚产量下降5.14%。前10个月ANRPC天胶产量累计达931.5万吨,累计同比增长5.07%。在没有极端天气条件的背景下,未来两个月供应压力只增不减。(图5)

图5 ANRPC产量

数据来源:Wind,建信期货研究中心

我们统计了2014年至今ANRPC成员国月度出口情况,可以看到年末伴随东南亚割胶高峰季的到来,成员国出口量通常会达到年内峰值,去年12月总出口量达到86.7万吨,为全年出口量最高的一个月,2014年以及2015年12月出口的翘尾现象同样明显。产量方面,全年基本呈前低后高的走势,每年2-4月东南亚各国先后进入停割季,产量维持在70万吨/月,在年底达到高峰,去年12月由于泰国遭受洪水袭击,大量胶树浸泡在水中无法开割,导致协会产量大降至81.35万吨,同比下降19%。若没有极端天气影响,今年底明年初全球产量将同比有大幅提升。但近期泰国南部降雨量骤增,需警惕拉尼娜现象所带来的减产风险。

此外国内云南以及海南产区将在11月底陆续停割,云南西双版纳产区目前已经进入停割期,原料胶水供应较少,但我国产量仅有70-80万吨/年,需求主要依靠进口,国内停割对基本面的影响远小于东南亚产区。(图6)

图6 ANRPC出口

数据来源:Wind,建信期货研究中心

供应端整体来看,12月历来是东南亚主产国的生产以及出口高峰,若不发生拉尼娜现象,在去年低基数效应的背景下今年产量同比或将大幅增长,我国虽将停割但由于本身产量较小,对总量影响不大,供应端仍以宽松预期为主。

库存依旧处于高位

截至11月16日,青岛保税区库存合计20.61万吨,环比增长0.71万吨,涨幅3.57%,其中天胶库存11.46万吨,环比减少0.18万吨;合成胶库存8.75万吨,环比增加0.89万吨;复合胶0.4万吨,环比持平。(图7)

图7 保税区库存

数据来源:Wind,建信期货研究中心

根据季节性规律,保税区库存通常在年初会缓慢累计并在4月中旬见顶,此后进入去库存阶段,临近年底时库存再度上升。轮胎厂在春节期间会大幅降低开工率,对原料消耗速度显著减缓,而另一方面节后大量货轮集中到港共同导致年初库存较高,此后伴随轮胎厂正常开工,库存将被快速消耗,年底天胶停割季来临,产业链自然存在补库存需求。但前期期货高升水导致进口猛增,目前保税区库存比去年同期高出126%,根据海关总署的数据,今年前10个月我国天胶进口累计同比增长20%,未来库存压力依然较大。

上期所仓单在11月下旬经历集中注销后目前又开始快速增长,截至目前同比增长25.95%。20.86万吨老胶仓单虽然已被注销,但只是转换成另一种形式的库存,库存压力仍存。

11月公路运价指整体平稳,但目前仍低于同期100个点,主要由于去年国标调整导致的重卡需求暴涨,运价有所提高,剔除2016年后,目前运价处中游水平,但年底运价通常将有所回落,在一定程度上压制重卡需求。

11月轮胎厂开工率先升后降,截至11月24日全钢胎开工率67.70,环比下降0.97个百分点,同比下降2.41个百分点;半钢胎开工率70.5%,环比上升0.39个百分点,同比下降3.34个百分点。据了解目前替换胎市场较为冷清,后期开工率难以大幅提升。

反弹难度较大

供应端来看,12月历来是东南亚主产国的生产以及出口高峰,若不发生拉尼娜现象,在去年低基数效应的背景下今年产量同比或将大幅增长,我国虽将停割但由于本身产量较小,对总量影响不大,供应端仍以宽松预期为主。库存方面,目前保税区库存比去年同期高出126%,根据海关总署的数据,今年前10个月我国天胶进口累计同比增长20%,未来库存压力依然较大。上期所仓单在11月下旬经历集中注销后目前又开始快速增长,截至目前同比增长25.95%。20.86万吨老胶仓单虽然已被注销,但只是转换成另一种形式的库存,库存压力依旧较大。下游在缺乏政策利好的背景下难有大幅改善,基本面整体较为疲弱。在不发生极端恶劣天气的条件下12月沪胶仍难以大幅反弹,以逢高沽空为主。

作者:王海峰(白糖)、任俊弛(棉花)、贺楦栋(焦煤/焦炭)、李捷(天胶)

■ 建信期货研究中心供稿