上周金融市场走势回顾12.25~12.29

国内金融市场

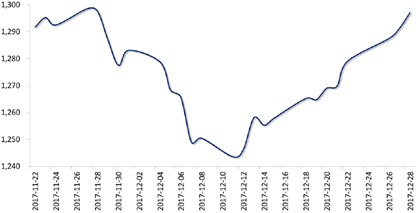

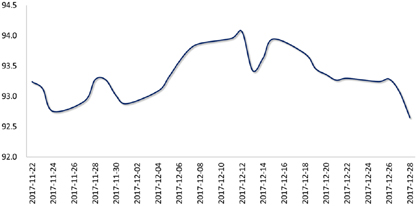

货币市场:上周,央行暂停公开市场操作,净回笼资金2900亿元;加之临近年末,银行受MPA考核和年末业绩考核影响,资金融出意愿不强,截至周四,7天回购利率较前一周大幅上行391BP至6.94%。非银机构受冲击明显,(R007-DR007)大幅飚升至396BP。

7天回购利率走势

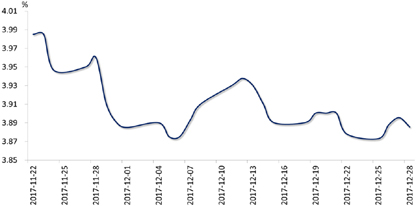

债券市场:由于资金面收紧,加之银监会出台规范银信类业务的监管政策,财政部表态对地方政府存量隐性债务坚持中央不救助原则,市场监管担忧发酵,上周前三个交易日10年期国债收益率上行。后随着年末因素消退,市场对后续资金面的预期好转,10年期国债收益率小幅下行。截至周四,10年期国债收益率较前一周上行1BP至3.89%。

中国10年期国债收益率走势

美国10年期国债收益率走势

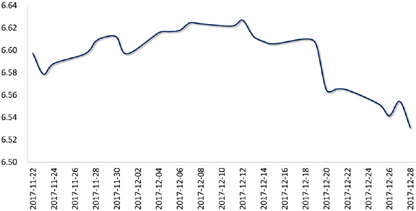

外汇市场

上周,美元指数仍然疲弱,美国加息和税改相继落地后,市场认为短期内利多出尽,美元指数遭遇抛售,跌破93关口。疲弱的美元激发了市场的结汇意愿,推升人民币价格,加之上周为圣诞节假期,外汇市场交投相对清淡,流动性不足导致人民币汇率的波动扩大。人民币兑美元周四收于6.5348,较前一周升值0.52%。

美元指数走势

美元兑人民币走势

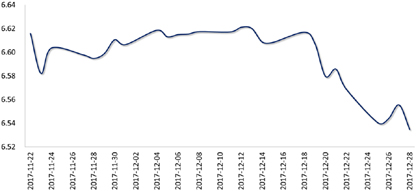

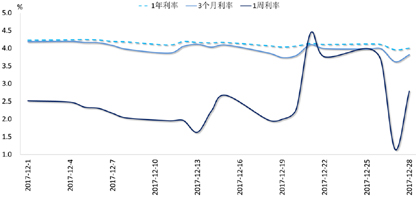

离岸人民币市场

上周,美元指数继续走低,离岸人民币兑美元趁势快速升值约375个点。利率方面,市场流动性仍然相对宽裕,中长期掉期点维持稳定, 短期掉期点因临近年末有较大波动。其中,1周利率曾一度跌至约1.1-1.2%水平,后回升至2.8%。

美元兑人民币(离岸)走势

离岸人民币利率走势

商品市场

上周,在市场交投清淡以及美元指数跌至逾一个月低位之际,国际金价顺势涨至近一个月最高水平,周四收于1297.2美元/盎司,较前一周上涨1.42%。2017年,国际金价全年涨幅约为12.55%,为2011年来最佳年度表现。

COMEX期金价格走势