2018年大宗商品走弱可能性偏大

煤炭: 2018年价格整体略有下移

2017产量总体小幅增长,供给阶段性紧张频现

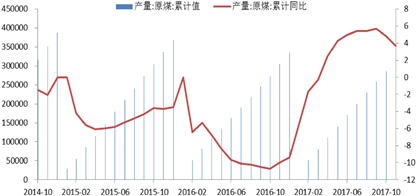

受“276政策”放开的影响,今年原煤产量总体扩大,截止11月份,原煤累计产量为31.4亿吨,累计同比增长3.7%。然而今年各种政策交织影响以及突发事件聚集使得产量释放增速比较有限,甚至一度出现供给持续紧张的局面。(图1)

图1 原煤产量:万吨

数据来源:Wind,建信期货研究中心

由于目前政府更加注重经济发展的质量而不是发展的速度,故环保、民生、可持续性等方面是政府关注的重中之重。今年的安全生产大检查、控制劣质煤、去产能等政策的实施,都是在这一执政理念下的实践,对煤炭产业,特别是煤炭的供给端产生了非常大的影响。

今年的煤矿安全检查比以往都更加严格,国家安监局多次派出巡视组对全国各家煤矿进行安全检查,仅上半年安监局监察矿井数和矿次数同比上升28.1%和54.4%,查处事故隐患数同比上升164.7%。安全生产大检查除了在时间上延迟生产进度以外,还对控制超产以及非法生产现象产生较大影响,使得供需会在短时间内出现错配,特别是7、8、9月份煤炭旺季,煤矿供给持续紧张,最终驱动期货以及现货市场行情持续走高。

今年的环保政策也是最为严厉的一年,对于煤炭产业,今年的环保政策主要是在物流方面对供给端产生了较大影响。由于港口靠近城市,汽运煤车会造成较大粉尘污染,故从今年5月起国家起草政策禁止“汽运煤”陆续进入环渤海港口。由于多数港口均有专门的集港铁路,因此停止汽车煤炭集港运输,会导致集港铁路运力偏紧。停止汽车疏港运输影响则相对更大,进口煤用户大多具备一定的港口区位优势,绝大多数采用汽运疏港。禁止汽运煤疏港之后,山东、河北部分原来使用进口煤企业将需从新寻找新的国内供货渠道。另外政策实施时正值煤炭旺季,疏港造成短期内市场缺煤严重,推动价格继续走高,这在7、8、9月份表现得较为明显。

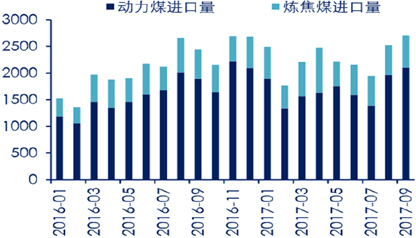

进口方面,为将去产能成果继续保留,政府控制劣质煤进口意图明显。今年主要通过延长进口煤通关时间和禁止部分口岸接卸进口煤等手段,通过放缓进口煤采购控制进口煤量。此外国际政治影响下,中国也停止进口朝鲜煤炭。虽进口煤炭绝对数量不大,但一旦出现较大幅度增减,会轻易打破原有供需平衡,进而影响价格,边际影响十分明显。(图2)

图2 煤炭进口量:万吨

数据来源:Wind,建信期货研究中心

需求呈季节性,散煤边际影响明显

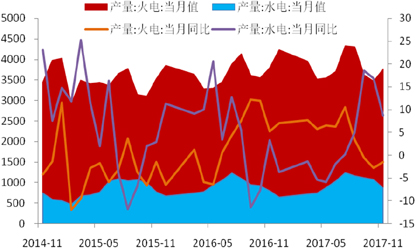

火电需求是煤炭消费的主要方面,水电对于火电具有替代作用,今年夏季来水偏少,使得7~9月份水电释放有限,而火电需求持续释放,使得沿海6大电厂煤炭日耗达到85万吨的历史高位,持续推动价格上行。今年冬季火电日耗水平与去年相当,约70万吨,并没有明显超出,但供暖散煤需求旺盛,对价格的推动作用非常明显的,使得价格最终超过了夏季的前期高点。(图3)

图3 发电量:亿千瓦时

数据来源:Wind,建信期货研究中心

今年的环保限产对煤炭的需求端也有着重要影响,“2+26”环保限产政策要求“津京冀地区实现煤炭消费总量负增长,北京、天津、河北地区压减煤炭消费共1120万吨,方法包括小燃煤锅炉清零、禁止冬季民用散煤消费,煤改气等。水泥、砖瓦窑、陶瓷等建材行业采暖季全部实施停产,电解铝厂限产30%以上。(图4)

图4 水泥价格指数:点

数据来源:Wind,建信期货研究中心

上述散煤消费压减的预期,是10月份煤炭价格萎靡不振的重要原因,但1120万吨左右的消费减少与冬季煤炭需求大幅扩张相比,影响终究是相对有限的。当时间运行至11~12月,环保的逻辑反而演变成利多占主导,由于北方水泥产量的大幅压减,叠加秋冬季节工地赶工的需求提振,使得水泥价格水涨船高,南方水泥厂大幅增产,反而刺激了散煤需求,由于煤炭市场价格往往由散煤定价,南方水泥厂的抢购反而对煤炭产生了边际利好影响,提振煤价。除了水泥以外,今年液化天然气也有着与之类似的运行逻辑,天津、河南、河北等地因环保政策而使得散煤消费被限制,天然气设备又没能及时安装上,导致部分地区出现供暖困难,出于民生考虑,政府放开了散煤消费,在本来就处于季节性需求高位的煤炭又边际递增,进一步推高价格。

2018年散煤定价占主导,价格中枢整体略低于2017年

从大的周期来看,2018年将是去产能压力较大的一年,政府的理念在于经济发展重质不重量,所以明年环保压力仍然高位,安全检查可能会继续进行,煤矿超产将会继续受到制约,以目前已有的产能来看,整体仍然是略显不足的。随着长协煤的不断推进,即使市场价格大幅上涨,对大型的电厂、水泥厂等下游影响其实非常有限,定价权将更多的向散煤聚集,长周期的影响将更多将淹没在季节性波动以及散煤供需失衡等短期因素内。总体来看2018年价格或略低于2017年,短期内散煤的边际影响是主导力量。

锌:平衡表修复,价格重心下移

海内外矿山供应增加

未来两年内矿山复产积极,根据安泰科统计,2018 年国内计划增产25.3万吨,其中大部分是已有矿山产能继续释放。由于环保检查在2018年还将继续实施,因此对于实际能落地的矿山增量调低至 15 万吨。2018年海外锌矿供应增长将主要来源于澳大利亚、南非、加拿大以及古巴,预计海外锌精矿增量为62万吨,因此全球锌精矿增量77万吨。依据2017年全球锌矿产量1337万吨计算,2018年全球锌精矿产量1414万吨,创2009年以来新高。

中国进口锌精矿继续增加

2017年1-11月份中国进口锌精矿222万吨,2016年全年进口锌精矿200万吨,预计2017年进口增量50万吨。2017年的进口TC形势并不太好,截止12月22日,进口加工费为15美元/吨,处于2007年以来的低位水平, 2017年进口TC基本都处于低位,最高55美元/吨,平均TC36美元/吨,进口矿大部分时间较国产矿亏损,但冶炼厂为了满足生产需要依旧会进口锌精矿,当前进口TC进一步下降的空间不大,那么对于2018年会有多少矿进入国内,需要考虑的是国外矿的新增需求量是多少。2018年海外锌锭需求增加37万吨,按每吨锌 消耗精矿1.042吨,可以得出2018年海外锌矿需求增量为39万吨,2018年海外锌矿增量62万吨,预计2018年中国锌矿进口增量为23万金属吨。

冶炼厂集中检修可能性较低

2017年国产矿TC虽然 处于低位,但到手加工费依旧在5000上方,使得冶炼厂能维持正常生产。假设2018年基准价格不变,考虑到国内冶炼厂加工成本平均在5000元/吨,那么要使得冶炼厂不因为亏损而去检修,那么(锌价-15000)*20%+加工费>5000, 12月份锌价在25000左右徘徊,而加工费还能拿到3500,虽然这个TC水平相当于2017年初的水平,但是12月份的锌价处于高位,使得到手加工费超过5000,根据2017年的对比,锌矿供应增量依旧不多,对于冶炼厂而言锌矿供不应求的格局依旧存在,锌矿最紧张的阶段是年初的1-3月份,北方矿山受天气因素影响生产受限,冶炼厂利润恶化也最容易在这个阶段出现,如果锌价能稳住,当前冶炼厂的利润水平还能忍受加工费再进一步回调的空间是400,等到春季过后北方矿山复产,加工费将从极低状态下恢复,冶炼厂的利润也将好转,鉴如此,预计2018年冶炼厂抱团检修可能性比较低。

终端消费走弱

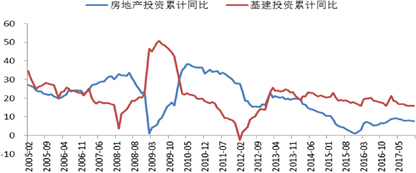

2018年中国经济向上突破很难,但是在下行的压力也较2017年减小,“去产能、去库存、去杠杆”的任务接近尾声,对经济的打压在减弱,预计2018年经济增速回落至6.6%左右。虽然经济增速尚可,但由于政府态度的转变以及内生增长力的切换,传统领域经济增长模式到了强弩末期,对锌的消费拉动不如2017年。房地产和基建投资增速放缓,而汽车和家电也难续辉煌。2017年末的中央经济会议将污染防治列为三大攻坚战之一,这意味着环保政策在2018年仍将不会放松,镀锌、压铸锌等领域的脏乱差企业将继续面临出局的风险,同时一些新增产能环保审批通过率难以提升,预计2018年锌消费增速继续下滑。(图5)

图5 房地产和基建投资累计同比(单位:%)

数据来源:上海有色,建信期货研究中心

低库存状态还将延续

根据我们计算的供需平衡表,2018年预计中国锌锭短缺12万吨,全球过剩5万吨,考虑到计算误差的影响,实际中国内外锌锭供需会处于一个相对平衡状态。这对于当前普遍低库存来说无疑是一个利好消息,根据我的有色统计,当前上海等地的社会库存13.3万吨,保税区库存为15.2万吨,2018年即使中国锌锭小幅短缺,社会库存+保税区库存还足以支撑现货不至于缺货,但2018年供需平衡表刚出现修复,库存水平也无法出现累积,因此,预计2018年还将延续低库存水平。

前高后低,重心下滑

锌矿供应逐渐恢复,锌锭供需平衡表在2018年将得到修复,2019年全球锌市将出现供应过剩,从而使得锌价的上升动能减弱,同时国内受经济目标转换,作为传统部门的基建和房地产将受到冷落,叠加汽车和家电刚经历完一轮销售暴涨,预计增速也将高位回落,中国作为全球锌消费大国,终端需求的恶化将会抑制锌价的上涨,但国外的终端需求受全球经济好转的影响,会对冲中国需求的下降,而且2018年的库存水平难以出现累积,从而使得低库存依旧是常态, 两因素叠加会使得2018年锌价的下行进程拖泥带水。从趋势上看,一季度矿供应紧张持续,锌价会延续2017年末的高位震荡走势。二、三季度随着矿供应增加,以及中国终端需求放缓开始显现,价格预计会震荡回调。进入四季度,受低库存的支撑,价格难以持续性下滑,预计会呈区间震荡走势。整体上,2018年锌价前高后低,重心下滑,沪锌价格运行区间在(20000,27000)。

橡胶:上涨动力难寻ANRPC供给增长

2016年,天然橡胶生产国协会(ANRPC)成员国产量占全球92%,我们可以通过其提供的新增种植面积、开割面积、翻种面积以及单产来大致测算2018年全球开割面积、总产量以及增速。

橡胶树一般种下后7年左右可以开割,因此测算的方法为:2018年开割面积≈2017年开割面积+2010~2012年平均新增种植面积+2010~2012年平均翻种面积-2018年翻种面积。

其中翻种面积是指将老胶树推倒后重新种植新胶树的土地面积,新种植面积以及翻种面积均取6-8年前即2010-2012年的数据并加以平均以减小数据波动对产量预测的影响。

在单产变化不大的情况下,2018年ANRPC的理论供给量如(表1)

根据我们的测算,若单产不发生太大变化,预计明年ANRPC理论产量可达1206.46万吨,同比增长58.66万吨,增速5.11%。在没有政策干预的情况下,明年全球天胶供给依然宽松,但增速将略小于今年。

关注政策及执行力度

主产国相关政策也会对橡胶的供应以及价格起到重大影响。主要关注限制出口措施及国内战略储备。

11月底初泰国、印尼以及马来西亚在清迈召开会议,三国决定实行出口限制措施,三国限制橡胶出口共计34.9万吨。其中泰国承担23.4万吨,印尼9.5万吨,马来西亚2万吨,实施时间预计为12月之后的3个月。

对于出口配额政策,我们的忧虑主要在政策的执行力度上。本次政策力度上要大于2016年,但限制出口的时间段恰好处于各国的出口高峰期,若严格执行势必损失大量市场份额。目前暂未得到该计划具体实施的后续消息,根据过去两次经验,即便三国同意推行出口配额,其最终实施结果可能还要大打折扣,难以对价格起到根本性提振作用。

此外还需关注我国国储的动向,从2007年以来国储的收抛储情况来看,目前我国战略储备约有52.3万吨。但天胶的仓储时间一般只有2-3年,而我国自2010年4月后便未曾进行过抛储,部分国储胶质量恶化,实际仓储量可能会小于50万吨。明年仍有轮储可能,关注是否在期货市场接货。

汽车行业增速或将下降

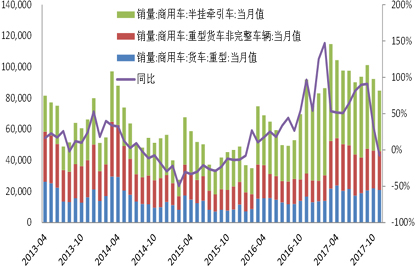

汽车行业今年分化较为严重,乘用车行业增速显著下滑,重卡则持续超预期。根据乘联会的数据,今年前11个月广义乘用车销量2147万辆,同比增长1.7%。 2016年,受到1.6L以下排量小汽车购置税减半政策以及2015年低基数效应的共同作用,2016年前11个月广义乘用车销量增速达15.6%。去年大量需求被提前透支导致今年乘用车市场增速显著放缓,而明年购置税优惠政策将彻底退出,预计今年年底仍将呈现较为明显的翘尾效应。而由于目前暂无刺激性政策,我们对明年乘用车销量增速较为悲观,预计增速进一步降低,增量主要由SUV贡献。新能源汽车行业近年来得到长足发展,今年除4月外销量同比均超过25%,但新能源汽车销量依然处于低位,仅占传统乘用车销量的5%,更重要的是新能源汽车并不能带来增量需求,对天胶消费支撑极为有限。(图6、图7)

图6 重卡销量(辆)

数据来源:中汽协,建信期货研究中心

图7 广义乘用车销量

数据来源:乘联会,建信期货研究中心

今年重卡销量持续超市场预期,去年国家标准修改了半挂车最大载重,运力不足所带来的增量需求与上一轮2010年重卡周期的替换需求叠加导致今年重卡销量高增长。但11月重卡销量同比下降7.65%,高增长时代已经过去,明年销量增速将显著下滑。从政策来看,2017年10月1日起,“2+26”个城市及山西、河南省成品油已升级到国六标准,普柴升级“国五”标准的时间也由2018年1月1日提前至2017年11月1日,这部分的替换需求在今年也已被释放。

高库存依旧

橡胶高库存的局面今年依然没有改观,截至12月中旬保税区库存21.94万吨,同比增长107.8%;上期所仓单27.07万吨,同比增长29.5%;库存小计35.91万吨,同比增长30.68%,再叠加此前提到的50万吨国储库存,目前我国天胶库存至少在100万吨以上,这还不包括隐性社会库存。此外,天胶远期升水的期限结构也导致大量进口套利库存的出现,每年年底至第二年年初由于国内外相继停割,产业链有增库存需求,短期内库存将进一步增加。明年需求端增速将大幅下滑,供给处于高位,去库依旧艰难。

整体而言,2018年供给有所增加,而需求端则无增长点,预计胶价重心将低于今年,1季度停割季导致供需阶段性错配,胶价或有所反弹。此外重点关注国储轮储以及主产国保价政策执行力度。

棕榈油:产量爆发期,价格继续探底

全球油脂维持供大于求格局

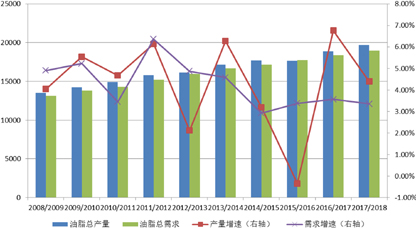

全球油脂产量和需求均保持稳定增长趋势,但产量增速略高于需求增速。2017/18年度全球油脂总产量为19688万吨,较2016/17年度增加829万吨,增幅为4.40%;2017/18年度全球油脂总需求量为18994万吨,较2016/17年度增加617万吨,增幅为3.36%。从近5年的全球九大油脂产量数据来看,棕榈油是世界上生产和消费最多的食用油,在全球总油脂中的占比维持在35%左右,其次是大豆油占到28.55%。分品种来看,产量的增幅主要还是集中在棕榈油、大豆油,2017/18年度棕榈油产量增加了453万吨,大豆油增加了234万吨,两者合约687万吨,占总产量增幅的82.87%。因此,在2017/18年度油脂供应端棕榈油和豆油产量的变动情况对行情走势至关重要。(图8)

图8 全球油脂产量和需求走势图(万吨)

数据来源:USDA,建信期货研究中心

棕榈油产量仍有提升空间

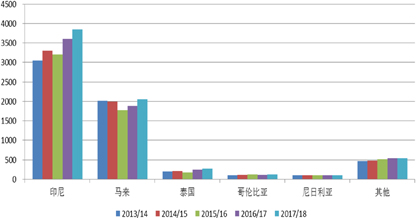

全球棕榈油产量以10年年均5.6%的增长率持续增加,增幅主要是由印尼和马来西亚主导,2017/18年度两大主产国棕榈油产量增幅分别为250万吨和164万吨,占到棕榈油产量增幅总量的91.4%。印尼和马来西亚均是大型私营种植园占主导地位,生产规模化程度较高,管理逐渐完善,政府大力支持棕榈油产业发展,产量十分稳定。考虑到数据的可获取性,主要关注马来西亚,通过长期的数据比对发现降水对产量影响一般滞后9个月。马来西亚在2017年8-9月份期间恢复到正常偏高水平,可以推测出2018年5-6月份产量会有很好的表现。2017年10-11月份单产和产量同比和环比增幅显著,说明厄尔尼诺影响在逐渐消退。当前市场普遍关注拉尼娜气候的影响,澳大利亚气象局(BOM)12月初宣布热带太平洋已经形成弱拉尼娜现象,有可能持续到南半球的早秋季节。拉尼娜一般造成东南亚降雨过多,虽然降雨量如果过多,也会影响棕榈油的长势、生产和运输,从而给棕榈油带来一定的利好,但由于棕榈油开花结果压榨的长周期,降雨对棕榈油单产的影响一般滞后半年左右。而且只要不出现严重的洪涝灾害,拉尼娜对棕榈油单产的影响甚至可能是促进增产。(图9)

图9 全球棕榈油主产国近五年产量走势图(万吨)

数据来源:USDA,建信期货研究中心

全球需求平淡、缺乏亮点

全球棕榈油需求以10年年均5.05%的增长率持续增加,需求增速慢于产量增速。棕榈油贸易的主要竞争油品还是豆油,由于美国生物柴油政策的影响,2017/18年度美国豆油库存消费比会继续下滑,处于近15年来的次低值,基本面好于马来棕榈油。国际豆棕FOB价差会处于相对高位,这有利于棕榈油竞争力,增加出口。分消费项来看,棕榈油需求主要分为两部分:工业消费和食用消费。目前棕榈油食用消费的焦点在印度和中国。印度需求总量预计不会减少,但是印度11月份调整关税之后,印度的棕榈油采购节奏对主产国印尼和马来的库存变动至关重要,也是影响棕榈油价格走势的关键因素。中国方面,国内豆油库存高企,库存走势出现反季节性,阶段性豆油压力会显著大于棕榈油,棕榈油需求会被替代,年度进口增量有限。

工业消费主要是用于加工生物柴油。自2014年以来,生物柴油需求已经下滑,因为生物燃料价格远远高于柴油价格。近五年,印尼生物柴油用量维持在350万吨左右,马来西亚用量为220万吨。美国和欧盟是最主要的生物柴油市场,但是在2017/18年度通过关税上调或者非关税壁垒等方式限制生物柴油进口,对棕榈油需求作用消极。未来生物柴油发展的主要驱动力量还是政府实施生物燃料掺混政策,造成印尼和马来国内需求的重要性提高。但目前棕榈油与柴油价差约为每吨100美元,除非原油价格大幅反弹,或者毛棕榈油价格大幅下跌,否则近期内生物柴油不太可能再度成为棕榈油价格的驱动力。(图10)

图10 2000年至今马来和印尼工业消费产量和增速走势图(万吨)

数据来源:USDA,建信期货研究中心

后市预测

中国国内棕榈油全部以进口为主,马来西亚棕榈油局每月公布的月度供需报告对棕榈油行情起着重要的指引作用。由于马来西亚棕榈油库存和价格走势高度相关,笔者对2018年MPOB月度平衡表进行预估,进而预判棕榈油年度大致走势。近两年棕榈油库存走势并不完全符合历史统计规律。2017年库存低点在2月份,次低点在6月份,通过分析,我认为2018年该规律大概率会延续。在九大油脂中只有棕榈油库存会得到有效重建。上半年库存会维持在200万吨以上高位,库存低点在5月份,价格走势以低位震荡为主。现阶段的拉尼娜和降水均是有利于下半年的产量, 6月份之后可以看到产量增幅明显,产地库存快速累积,供应压力增大,价格迅速下跌。若马棕跌到在2150令吉/吨,国内低点在4500元/吨。

作者:贺楦栋(煤炭)、张平(锌)、李捷(天胶)、余兰兰(棕榈油)

■ 建信期货研究中心供稿