2017年铜、大豆市场回顾与2018年展望

金融市场聚焦 市场回顾与展望(盘点)

铜:全球经济复苏背景下,铜价不悲观

市场回顾:供给收缩强于预期,铜价震荡后大幅上行

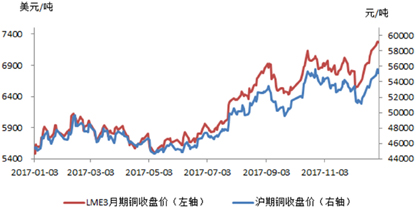

2017年伦铜市场开于5542.5美元/吨,年末收于7251.5美元/吨,最高价7312.5美元/吨,最低价5450.5美元/吨,上涨31.46%;美铜走势与之基本一致,开于2.507美元/磅,年末收于3.295美元/磅,最高价3.322美元/磅,最低价2.473美元/磅,上涨31.48%;沪铜走势类似,但弱于前两者,开于45630元/吨,收于55580元/吨,最高价55990元/吨,最低价44420元/吨,上涨22.34%。(图1)

图1 LME三月期铜与沪铜主力合约走势

数据来源:Wind资讯、CCB

全年在上游生产频繁扰动下,铜精矿供应短缺及中国对废铜的进口限制,提振铜价表现。铜价全年走势主要分两阶段,上半年宽幅区间震荡,下半年强势攀升,创出两年新高。

第一阶段为上半年,铜价宽幅区间震荡。

2月中旬前,中国PMI数据较佳,国内整顿“地条钢”,特朗普上任后再提基建投资,央行春节前阶段性下调准备金,宏观环境偏乐观,金属做多氛围浓厚。随后几大铜矿陆续罢工、减产,国内各地方政府密集公布基建投资项目计划,刺激铜价快速冲高,创出上半年高点。

其后至5月中旬,美联储官员连续鹰派言论打压,铜价回落并开启长达一个季度的下行。期间,伦铜库存大增且美联储加息预期陡增,中国金融去杠杆成为市场关注焦点,铜价明显受压制。

5月中旬至6月底,央行续作MLF,资金面压力有所缓解,一带一路峰会稳定市场情绪。英国大选尘埃落定,特朗普启动一系列“基建周”活动,市场风险情绪回暖,铜价起涨。

第二阶段为下半年,铜价强势攀升。

下半年伊始,矿山供给扰动再现,印尼、智利铜矿生产相继传出生产风波,同期伴随中国超预期的制造业表现,铜价一路走高。随后国内2018年废7类进口限令、废6类进口收紧等政策消息接踵而至,沪铜库存一路走低至三年低位,铜价走势愈发强劲。期间,美联储加息等市场利空虽短期对铜价打压明显,但最终三大铜市场报价几乎都在年内最高价附近收官。

铜供给意外收缩

(一)精炼铜供不应求

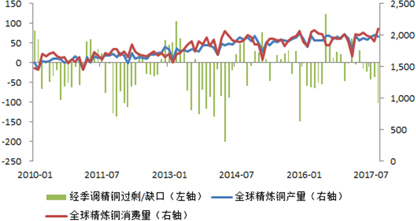

2017年铜市场基本面大幅好转,前三季度基本处于供不应求格局。根据国际铜业研究组织(ICSG)数据,前9个月供给缺口累计13.2万吨,超过2016年同期11.3万吨供给缺口。(图2)

图2 供给平衡情况(过剩/缺口)

数据来源:Wind资讯、CCB

(二)矿场生产高干扰率影响铜矿供给

据ICSG统计,2017年前9个月精炼铜供给几乎零增长,产量为1747.3万吨,其中矿产铜产量大幅拖累精炼铜供给增速,前9个月产量增速-2.5%,明显弱于市场年初预期。

自2011年起,铜价一路下行,矿企资本支出下滑,经过6年,新矿已难见增量,一旦旧矿生产不顺,就会对铜矿供给造成较明显影响。2017年高干扰率一直困扰着市场参与者,全年各矿场罢工、减产、停产事件不断,全球铜精矿产量增速由正转负。虽然铜价已开始脱离生产成本区,但铜矿供给并没有出现市场年初预计的趋向宽松格局。随着罢工结束、印尼采矿许可续期,预计2018年干扰率将下降,铜矿供给将恢复低速正增长。

(三)再生铜供给增加

2017年前9月,全球再生铜供应同比增加9.6%至311.7万吨。铜矿供应收缩,铜价上行后,废铜和精炼铜价差扩大导致废铜消费增加,2017年废铜进口也增加较明显,前11月废铜进口较去年增加9.1%。由于各个国家工业化进程不一样,发达国家对铜的消费高峰出现较早,因此废铜来源主要为境外。此番国内对废铜进口出台限制政策冲击废铜供给,短期引起结构性供需失衡,支撑铜价上行。从长期来看,中国国内废铜来源将不断增加,从而替代废铜进口,而国外废铜也会逐渐被重新冶炼成再生铜进口到国内,因而政策长期影响中性。

需求低速持稳

(一)全球铜消费低增速,“中国引擎”熄火

据ICSG统计,2017年前9月全球铜消费量1762.5万吨,同比几乎零增长。其中,中国消费量零增长,其他国家消费量增速约为1%,印度、日本消费表现较好。

(二)固定资产投资拖累中国铜消费表现

2017年中国经济GDP增速预计6.9%,较2016年略有回升,居民消费高增长,但前11月固定资产投资同比增速下滑至7.2%,而2016年同期增速为8.3%。其中基建投资下滑,房地产投资相对稳定。预计2018年固定资产投资仍难有表现。

1.电力行业投资明显下滑。2017年前11月电力基本建设累计投资6991亿元,同比下降6.25%。从结构上看,电源基本建设累计投资2329亿元,同比下降13.39%,电网基本建设累计投资4662亿元,同比下降2.22%。根据“十三五”电力规划,电力行业投资年均基本是个位数增长,除了部分配电网投资增速较高外,大部分项目投资增速都将大幅下滑。2017年国家稳增长压力降低,叠加2016年较高基数,电力投资增速下滑就相对明显,预计电力投资增速将小幅回暖,实现个位数增长。(表1)

2.房地产行业基本持稳。2017年前11月,房地产市场新开工累计面积同比增长6.9%,接近去年同期增速水平。目前房地产销售已明显回落,中期拐点明显。国家提出“房住不炒,租购并举”重要政策方向,预计2018年影响将显现,房地产投资增速明显回落。

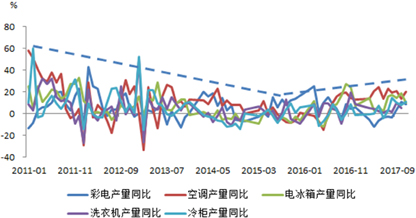

3.家电行业全面复苏。地产周期叠加出口复苏和消费升级,家电行业迎来久违繁荣。2017年前11月,彩电、空调、冰箱、洗衣机、冷柜产量分别累计增长0.8%、19.9%、12.6%、3.1%、9.4%。且随着消费升级,家用电器也呈现品类更多元化,如微波炉、洗碗机、烤箱、空气净化器、扫地机器人等高速增长。地产销售下行背景下,将对家电有所拖累,但出口复苏和消费升级为行业增长提供强劲支撑,预计2018年家电行业将延续复苏。(图3)

图3 中国家电行业生产情况

数据来源:Wind资讯、CCB

4.汽车受高基数影响低速增长。2017年前11月产量累计同比增速4.1%。2016年国家推出小排量汽车购置税优惠,汽车行业出现井喷行情,进入2017年后优惠政策减半,政策边际影响降低,在高基数影响下,增速较低。2018年国家把优惠政策转向新能源汽车,但同时又降低了新能源汽车补贴力度,因此政策只算中性。考虑到2017年的低基数,且新能源汽车耗铜量较传统车辆有所提升,因此预计2018年汽车行业铜消费将有相对较好的表现。

(三)境外铜需求复苏

发达经济体铜需求有所复苏。据ICSG数据,境外主要经济体欧盟、美国、日本,2017年前8月铜消费同比增长1.5%。其中,欧盟消费增加约1.8%,美国增加0.3%,日本2.8%。

“一带一路”沿线部分国家需求迎来高增速,但体量尚小。“一带一路”作为国家战略,涉及全球60多个国家,2017年大量基础设施建设进入实质推进,带动当地国家铜消费增长,全年增速有望达到3%。但这些国家铜消费总量不足20%,对全球需求增速贡献还较弱。

(四)美国基建投资将是重要变量

目前美国铜消费占比不足8%,而在2000年其占比接近25%,消费量是现阶段1.8倍。因此,在特朗普当选后,提出要修缮城市,加大基础投资时,市场对美国需求预期突增。2017年底美国税改获得通过,进度超预期,但“重振美国经济”还需基建计划配合才能达到理想效果。从特朗普政府执政框架看,税改和基建计划是紧紧相扣的两环,核心目标是资金的开源和投资,税改最主要目的是通过增加本土企业利润留存并吸引境外资金回流,提升本土资金池容量,基建项目为资金提供投资标的。若参照里根执政时期美国人均耗铜量8.6KG测算,美国铜消费量可达278万吨。2017年美国铜消费量约为180万吨,若基建计划在2018下半年可落地,按一半增量计,美国需求增量冲击将是50万吨左右,对全球铜消费冲击约为2%。

交易所库存结构大调整

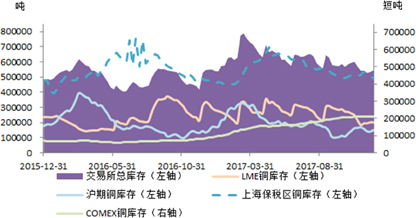

2017年三大交易所库存54.4万吨,基本与2016年持平,但是库存结构大幅变化。其中Comex铜库存从8.8万短吨附近大幅升至21万短吨,库存规模由末位跃居三大交易所首位,伦铜库存则出现较明显下滑,由年初32万吨附近降至20万吨,沪铜库存基本持平在15万吨附近。另外,保税区库存也基本持稳在45万吨附近。整体来看,全球精炼铜库存总量在2017年持稳,主要是内部结构调整。(图4)

图4 全球交易所库存情况

数据来源:Wind资讯、CCB

全球经济复苏背景下,铜价不悲观

需求方面,中国铜消费没有明显增量来源,铜消费结构由投资拉动逐渐转向消费拉动,单位GDP耗铜量将下滑,但经济增长能抹平这种下滑趋势带来的影响,总体仍将持稳。境外铜消费呈现复苏状态,在全球经济复苏背景下,发达国家铜消费量都有小幅增长,“一带一路”沿线国家增速较佳,但体量尚小。最大变量是美国基建落地,由于该政策尚存较大不确定性,中性看法是2018年全球铜消费增速在1%附近。

供给方面,2018年智利大小矿商仍有不少薪资谈判需求,但印尼开采许可的延期及中国较严的废铜限制政策开始执行,预计对铜供给的干扰情况将不会比2017年严重。另外,铜价上涨两年后,新矿开采将开始恢复。2018年铜供给预计能实现正增长。但是结构上,废铜进口限制将使境内废铜价格攀升,对精铜价格产生支撑,沪铜价格有望比伦铜表现好。

综上,过去两年随着铜价下行,矿商资本支出下降且价格触及生产成本区域,供给端开始收缩出清,供给端扰动就成为支撑价格反弹的重要影响因素。随着铜价上行,脱离生产成本区间后,供给端的影响将明显减弱,预计未来一年铜市场将逐渐由供给驱动转回需求驱动,在美国基建未落地前,市场将高位震荡,一季度出现阶段高点,全年低点预计出现在二季度。伦铜波动区间[6500,8000]美元/吨,沪铜波动区间为[50000,62000]元/吨,美铜波动区间为[2.95,3.63]美元/磅。值得关注的是,如果美国基础投资快速落地,带动铜需求显著回升,铜价走势将强于预判;如果2018年铜矿、精炼产能减产超预期,全球宏观经济环境变化超预计等也将对走势判断产生影响。

大豆:维持宽松格局,震荡走势延续

市场回顾:美豆两度冲高未果,承压下跌后弱势震荡

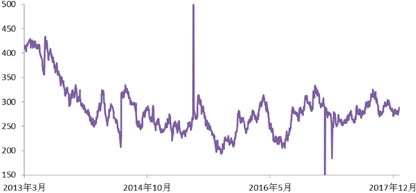

2017年,美豆冲高后大幅下挫,开于1004美分/蒲式耳,收于961美分/蒲式耳,全年跌幅4.63%。前2月美豆震荡上涨,3至6月震荡下挫,跌至900美分/蒲式耳后筑底,顽强守住900美分/蒲式耳关口,7至9月反弹未果,最高冲至1047美分/蒲式耳后一路下探,四季度延续震荡行情。按月来看,7月录得最大月度涨幅5.47%,3月录得最大月度跌幅8.76%。(图5、表2)

图5 CBOT大豆活跃合约走势

数据来源:Wind资讯、CCB

影响因素分析:新作种植面积不及预期,全球大豆维持宽松

(一)美国:旧作压榨需求下调,新作预期暂无变化

1.2016/17年度:压榨预估下调拖累整体需求,期末库存上升

最后一期月度供需报告(6月报告):供求方面,旧作大豆单产维持在52蒲式耳/英亩,产量42.96亿蒲式耳,需求方面同样维持上月的预期,期末库存维持在3.01亿蒲式耳,库存消费比维持于7.14%的今年以来低位。价格方面,预测均价维持于947美分/蒲式耳。

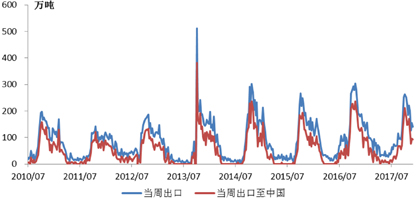

2017是美国农产品出口的辉煌之年:2017财年美国农产品出口1405亿美元,比上年增加近109亿美元,创历史第三高,其中,大豆出口量达到创纪录的6000万吨,价值240亿美元。(图6)

图6 美国大豆周度出口情况

数据来源:Wind资讯、CCB

季度库存数据不及市场预期:最新的6月报告显示,大豆季度库存9.63亿蒲式耳,较去年同期8.72亿蒲式耳增加0.91亿蒲式耳或10.44%,创10年同期库存最高水平,但不及平均预估的9.83亿蒲式耳。

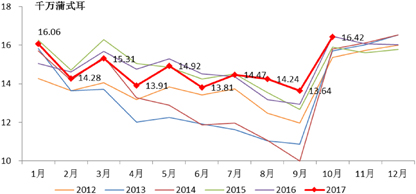

压榨持续强劲:最新的美国全国油籽加工商协会(NOPA)报告显示,10月美国大豆压榨量1.642亿蒲式耳,仅次于去年同期的1.646亿蒲式耳,为10年来同期次高,继8、9月连创10年同期最高后再次表现强劲。盘面压榨利润方面,维持震荡格局,不过震荡中枢较10月有所提高,维持在280-300美元/吨的区间内震荡,有望继续冲击年内高点325美元/吨。(图7、8)

图7 NOPA大豆压榨同期对比情况

数据来源:Wind资讯、CCB

图8 美国大豆盘面压榨利润(美元/吨)(来自大豆数据库.xls)

数据来源:Wind资讯、CCB

2.2017/18年度:供给整体宽松格局延续

2017/18年度的报告始于5月发布,此后6月、7月报告总体延续供求宽松格局;8、9两月报告进一步对单产上调,并超过预期,从而使得总体供求格局更加宽松;10月报告下调了单产预期,但同时上调了收割面积,产量预期维持在44.31亿蒲式耳的历史纪录水平不变,整体影响偏中性;11、12月报告维持了这一单产预估,12月小幅下调了出口预期,使得库存消费比在连续下调三个月后出现回升至10.33%。

预期均价方面,区间中枢一直稳定在9.3美元/蒲式耳水平上,估计区间则不断收窄。

(二)南美:全球宽松格局愈甚,巴西大豆来势汹汹

全球大豆宽松格局愈甚:2017年12月报告显示:虽然产量有所下调,但需求下调幅度更大,导致期末库存上调42万吨至9832万吨,库存消费比也因此上升0.10个百分点至19.78%。全球大豆格局愈加宽松。

巴西:USDA维持对巴西大豆产量预测在1.08亿吨。近期主产区降雨及田间状况改善,巴西大豆播种进度加快,播种率超过往年平均水平。路透社对11家预测机构的调查显示,2017/18年度的巴西大豆产量预估达到了1.101亿吨,这是仅次于2016/17年度的次高水平,并高于11月的调查均值1。0943亿吨。

5月18日,巴西总统贪腐事件导致雷亚尔兑美元汇率当日暴跌近8%,极大刺激巴西农户销售大豆积极性,单日大豆销售量超过200万吨,远高于近期的30-40万吨水平及去年同期的60万吨左右水平。在利率下行和经济增长乏力双重利空下,巴西雷亚尔中长期贬值,巴西大豆销售进度的加快将继续对美豆价格施压。但应注意到雷亚尔贬值对美豆价格影响是有限的,美豆在承压下行的过程中也将探底。

阿根廷:维持对阿根廷大豆产量预测在5700万吨;阿根廷罗萨里奥谷物交易所的预测则为较USDA低的5450万吨。阿根廷大豆在全球市场的份额日益缩小,但是阿根廷产区的天气炒作常常使得市场疯狂。目前正值南美大豆播种关键时期,产区天气状况以及“拉尼娜”对于阿根廷干燥天气将损及产量的担忧料将影响美豆走势。

(三)中国:需求还将长期持续增产

中国需求一直占据全球大豆贸易的6成以上,中粮集团油籽加工部相关人士认为2018年中国的豆粕需求将保持高速增长态势,他预测2018年中国将有1亿吨大豆进口,这一预测数据高于中国农业部预测的9597万吨以及USDA月报中预测的9700万吨。USDA预计,十年内中国进口将达到1.21亿吨/年,相当于在目前规模上再增长30%。

4月初,习近平和特朗普首次会晤取得的最大成果,莫过于中美贸易“百日计划”(100-day plan),以增加美国对华出口,减少对华贸易逆差,缩小中美之间的贸易不平衡。

一是中国扩大农产品从美国的进口。首当其冲的就是扩大对美豆的进口以及对美国牛肉进口的解禁。据悉,中国商务部代表团将于7月13日抵达美国农产品出口重镇艾奥瓦州,并签署史上最大的进口合同。此外,4月农产品巨头嘉吉(Cargil)与中国新希望集团联合投资的榨油厂投资高达1亿美元。中国对美豆的直接进口需求以及对美国牛肉需求所带动的饲料需求,给美豆带来较为光明的前景。此外,据路透社报道,美国大豆行业已与中国进口商签署了两份进口1200万吨大豆、价值50亿美元的意向书,这是美国总统特朗普访华期间宣布的一系列贸易协定之一。

二是调整部分进口关税。财政部与税务总局联合下发《关于简并增值税税率有关政策的通知》,自7月1日起,将大豆等一系列进口产品的增值税从13%下调至11%。

利空消息有:一是国务院在10月下旬修改了转基因作物的规定,改变了转基因大豆安全许可证的申请程序,预计12月将有约20船、总计110万-130万吨的大豆进口被延误;二是在巴西雷亚尔贬值的支撑下,巴西大豆更具价格优势,也鼓励巴西农户出售库存大豆,根据巴西农业进出口部门公布的数据,1-9月,中国购买了4285万吨巴西大豆,同比增幅19.9%;仅9月就达到593.8万吨,同比增幅高达57.97%。巴西大豆的价格优势以及库存充足,将使美国大豆面临强力竞争。

(四)资金面情况:市场情绪由多转空

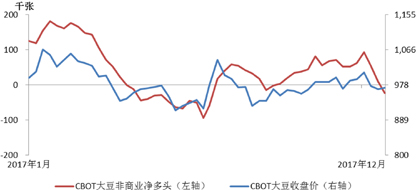

与美豆价格走势较为类似,2017年美豆非商业净多仓也呈现冲高回落后震荡形态,1月末净多头升至年内最高的18.1万张后急转直下,并于4月中旬转为净空头持仓,此后一直维持在净空头3-5万张,6月末触及2014年以来最低,净空仓9.45万张,随后随价格反弹有所反弹,最高反弹至12月初的9.26万张,年末市场情绪转空,净空仓2.33万张。(图9)

图9 CBOT大豆非商业持仓及收盘价的走势情况

数据来源:Wind资讯、CCB

后市展望:维持宽松格局,震荡走势延续

美豆收割接近尾声,市场关注焦点集中在美豆出口和南美天气状况。阿根廷天气干燥,“拉尼娜”的疑云悬于头顶,但是巴西天气良好、播种进度加快,美豆走势将继续跟随南美天气的波动而上下震荡。VIP中国的需求旺盛,但是由于雷亚尔贬值使得巴西大豆具备价格优势,以及充足的可供销售库存,或将制约中国对美豆需求。

供求面,全球大豆库存和库存消费比居高不下,全球大豆的供给压力难以缓解,中国市场成为美国和巴西大豆角力主战场,巴西大豆胜在价格优势以及库存充裕,而美国大豆或通过中美贸易等政策推动达成;资金面,基金继续转持空仓,对盘面构成利空。在宽松基本面的压力和成本支撑的双重作用下,预计2018年美豆将呈现季节性宽幅波动:一季度南美因素影响较大,包括天气、产量、出口、物流、出口国货币等;3至9月,美国新作大豆的播种、天气等将主导大豆行情;9至12月,美国新作大豆的收割进展以及出口销售将是市场关注重点。若无意外灾害因素,预计美豆全年波动区间为[900, 1100]美分/蒲式耳。

作者:张航(铜市场)、徐俊(大豆市场)

■ 建行金融市场交易中心