流动性管理新规三个新增指标解析

■ 郑葵方

2017年12月6日,银监会发布《商业银行流动性风险管理办法(修订征求意见稿)》(简称《流动性办法》)公开征求意见。《流动性办法》计划自2018年3月1日起施行,主要内容如下:

1.新引入三个量化指标——净稳定资金比例、优质流动性资产充足率和流动性匹配率,适用范围分别为资产规模在2000亿元(含)以上的商业银行、资产规模在2000亿元以下的商业银行、全部商业银行。这些指标将与现有的流动性比例、流动性覆盖率一起构成对商业银行具有约束力的审慎监管指标。

2.进一步完善流动性风险监测体系。

3.细化了流动性风险管理相关要求,如日间流动性风险管理、融资管理等。

净稳定资金比例

净稳定资金比例=可用的稳定资金/所需的稳定资金

其中,作为分子的“可用的稳定资金”给予长期负债较短期负债更高的折算率,给予零售客户存款和小企业客户融资较批发融资更高的折算率,鼓励银行提高负债的稳定性。

作为分母的“所需的稳定资金”用于估计资产因为需要展期,或无法在1年以内以较小成本通过出售或用作担保融资交易的抵押品方式变现,而需要进行融资的金额。变现障碍越高、期限越长的资产需要越多的稳定资产。

银监会要求商业银行的净稳定资金比例应当不低于100%。净稳定资金比例是银监会对大型商业银行重要的融资风险监管工具,鼓励银行积极争取零售存款和长期负债,少持有变现障碍高、期限长的资产,如非标资产。

优质流动性资产充足率

优质流动性资产充足率适用于资产规模在2000亿元以下的商业银行,以确保中小银行保持充足的、无变现障碍的优质流动性资产来满足未来30天内的流动性需求。

优质流动性资产充足率=优质流动性资产/短期现金净流出

=(一级资产+85%二级资产)/(可能现金流出-可能现金流入)

其中,优质流动性资产为无变现障碍资产,由一级资产和二级资产构成。一级资产包括现金、超额准备金、国债、央票和政策性金融债,无论剩余期限长短,均按照当前市场价值计入优质流动性资产。二级资产包括信用评级在AA-级以上的信用债和地方政府债,无论剩余期限长短,均在当前市场价值基础上按85%的折扣系数计入优质流动性资产。但计入优质流动性资产的二级资产不可超过优质流动性资产的40%。

可能现金流出包括一般性存款、同业业务、发行债券、向央行借款和其他项目在30天内的资金流出。可能现金流入包括未来30天内到期的贷款、同业业务、投资债券流入等。但可能现金流入不可超过可能现金流出的75%,或为了限制银行收缩银根。

相对大型银行适用的流动性覆盖率(LCR)指标,优质流动性资产充足率明显简化指标各项的计量条件和标准,但对于中小行的优质流动性资产充足率要求比对大行的LCR要求更加严格。

银监会要求中小银行的优质流动性资产充足率在2018年底前达到100%,过渡期内在2018年6月底前达到70%。

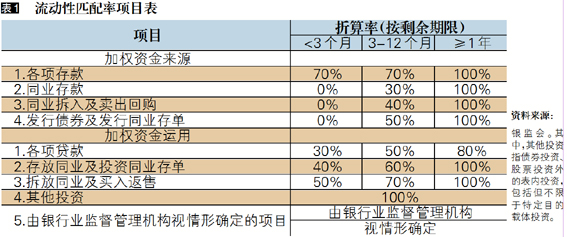

流动性匹配率

流动性匹配率=加权资金来源/加权资金运用

其中,作为分子的“加权资金来源”对3个月以下的同业存款、同业拆借、发行债券和同业存单均不计入,但对3个月以下的各项存款计入70%,对1年期以上的上述品种均计100%的折算率。(表1)

作为分母的“加权资金运用”给予贷款的折算率〈存放同业及投资同业存单的折算率〈拆放同业及买入返售的折算率〈其他投资的折算率,说明银监会更鼓励银行优先发放贷款,给予非标、委外以及购买基金等“其他投资”100%的折算率,显示出抑制同业加杠杆行为的态度。

银监会要求商业银行的流动性匹配率在2019年底前应当不低于100%,过渡期内在2018年底前达到90%。

流动性匹配率核心的态度是鼓励缩短资产久期,拉长负债久期,以减少期限错配。

对市场的综合影响

总体上,三大新增指标集中体现了监管机构鼓励投资短久期、负债长久期、降低同业负债依赖、回归存贷款主业的倾向。银行债券投资的可用资金占比预计将有所下降,可能导致债券收益率易上难下,债券作为直接融资渠道的作用将较前几年有所弱化。各类债券的表现也可能因此分化,由于流动性管理新规鼓励配置流动性好和信用等级高的债券,将使低等级债券的发行更加困难,等级利差将明显扩大,以补足机构投资者持有的流动性溢价。

(建行金融市场部市场研究处)