人民币仍将延续双向波动

■ 胡珊珊

2017年人民币走势呈现四大特征:

第一,人民币兑美元汇率上涨,而人民币汇率指数相对平稳。2017年人民币兑美元中间价上涨6.16%,即期市场成交价上涨6.72%;CFETS人民币汇率指数上涨0.02%,参考BIS货币篮子的人民币汇率指数下跌0.32%,参考SDR货币篮子的人民币汇率指数上涨0.51%。

第二,大部分升值发生在引入逆周期因子后。年初至5月24日,人民币兑美元升值0.85%,三大汇率指数依次贬值约2.47%、2.89%、2.01%;5月25日至年末,人民币兑美元升值5.46%,三大汇率指数分别升值2.6%、2.69%、2.2%。

第三,境内外人民币价差逐渐缩窄。且6月中旬以前,CNH更偏向于人民币升值方向;6月中旬以后,CNY更偏向于人民币升值方向。

第四,价格推着市场走。特别是在人民币加速升值阶段,比如,8月末9月初及12月末,人民币的快速升值推动企业大幅减持美元头寸,反过来又进一步助推了人民币的快速上涨。

人民币中止单边贬值走势,从外部看,得益于美元指数的走弱,从内部看,则是我国经济底部确认、资本外流压力降低、资本流动管理措施发挥作用的体现。2018年,我们面临的内外环境预计不会发生方向性变化。多空因素的角力下,美元兑人民币将维持双向波动格局,波动中枢有望下移(即人民币升值方向),波动区间预计在【6.20,6.75】。

一方面,中、美经济增速差收窄,令人民币兑美元走势承压。参考往年走势,基本上,当中、美GDP同比增速扩大时,人民币兑美元倾向于升值;反之,则倾向于贬值。据我们测算,2017年,预计中国GDP同比增长6.9%,美国经济同比增长2.2%;2018年,中国GDP增速将稳定在6.8%左右,而美国经济在税改议案落地等利好因素支撑下,增速将升至2.5%,相应两国经济增速差收窄,人民币兑美元承压。

而美元指数疲弱对人民币的提振作用减弱。2017年,美元贬值逾9%,同期人民币上涨逾6%。2018年,我们预计,尽管美元维持弱势的可能性相对较高,但再跌9%的概率不大,相应弱势美元对人民币的提振作用减弱。

另一方面,中美正利差有望继续扩大,对人民币形成支撑。2016年末开始,我国货币政策由稳健略偏宽松转向稳健中性,金融监管加强,境内人民币利率大幅走高。2018年,经济增速稳中有升、通胀预期回升、监管趋严、债券供强需弱等多重因素,将推动以10年期国债为标志的债券收益率维持相对高位,预计均值将升至3.9%左右。美债收益率有望震荡上行,但预计上行幅度不及中债。中美利差的继续扩大将在客观上吸引资金流入,支撑人民币汇率。

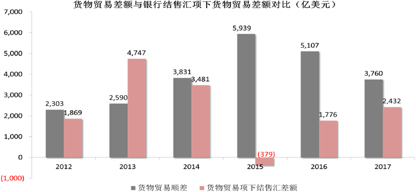

微观层面来看,仍有大量结汇空间。在人民币贬值预期较浓的2015-2016年间,我国累计实现货物贸易顺差1.1万亿美元,却只形成了1396亿美元的银行结售汇项下货物贸易顺差,表明企业积累了大规模的未结外汇头寸。2017年,在人民币升值信号的引导下,企业结汇意愿明显上升,前11个月,银行代客结售汇项下货物贸易顺差已实现2432亿美元,同比扩大46%。但与货物贸易的顺差规模相比,仍有大量潜在的结汇空间,为人民币中长期稳定提供支撑。(图1)

图1 结售汇差额与货物贸易顺差

数据来源:Wind资讯,CCB

注:数据截至2017年11月

监管层面也乐于见到人民币实现双向波动。人民币汇率过强将影响我国的出口,使我国错失当前全球经济复苏的红利;而大幅贬值则有可能导致资本流出压力增加,市场对人民币的信心恶化,因此,人民币兑美元的双向波动也将是监管政策调整的题中之义。

此外,人民币汇率指数将维持疲弱。在我国境内,近九成的跨境外币收付使用的是美元。因此,人民币兑美元贬值会令持汇的企业蒙受汇兑损失。但这是财务损失,而不是竞争力冲击。理论上,影响出口竞争力的是人民币兑主要贸易伙伴的多边汇率(即篮子货币或汇率指数、有效汇率)。因此,汇率指数的稳定或小幅贬值有利于维持我国的出口产品竞争力,加之人民币汇率指数构成中的欧元、英镑等篮子货币在2018年仍有上行空间,人民币汇率指数仍有下行压力。

在人民币双向波动的背景下,企业要逐步接受和适应汇率波动的新常态,不要用市场判断代替市场操作,恰当使用金融避险工具。

(建行金融市场部市场研究处)