2018年理财市场月报

----—— 一月

年末因素致银行理财产品1月发行量冲高回落,中长期产品发行占比有所提升。同业理财市场出现萎缩,个人理财供需有望扩大;信托产品发行增长一成,或因银行渠道资金受限。中泰信托受到监管处罚,被暂停新增集合信托计划;券商资管禁投两类贷款,或绕道ABS和私募债;万能险市场占比下降显著,保险保障本质得到回归。——来自普益财富

银行

产品发行:年末因素致1月发行量冲高回落,中长期产品发行占比有所提升

本月共有382家银行发行了10416款个人理财产品,产品发行数量环比下降16.19%。其中,367家中资银行发行了10091款,15家外资银行发行了325款。中资银行中,6家国有银行发行了1752款,环比减少377款,市场占比下降0.31个百分点至16.82%;12家股份制商业银行发行了1038款,环比减少659款,市场占比下降3.69个百分点至9.97%;115家城市商业银行发行了3589款,环比减少652款,市场占比上升0.33个百分点至34.46%;234家农村金融机构发行了3712款,环比减少335款,市场占比上升3.07个百分点至35.64%;15家外资银行发行了325款,环比增加11款,市场占比上升0.59个百分点至3.12%。

建设银行的产品发行数量为504款,位列第一;中国银行、交通银行、华夏银行、农业银行分别发行了486款、399款、258款、167款,分列第二至第五。发行数量超过百款的银行还有民生银行、招商银行、青岛银行、渤海银行和上海银行。

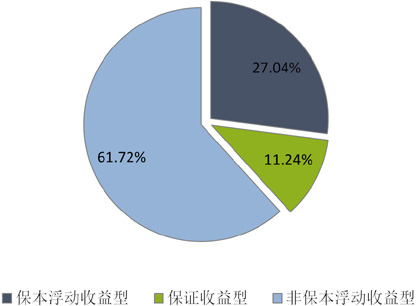

从收益类型来看,保证收益型产品发行了1172款,环比减少112款,市场占比上升0.92个百分点至11.24%;保本浮动收益型产品发行了2816款,环比减少913款,市场占比下降2.97个百分点至27.04%;非保本浮动收益型产品发行了6429款,环比减少987款,市场占比上升2.05个百分点至61.72%。(图1)

图1 2018年1月银行理财产品收益类型占比

数据来源:普益财富

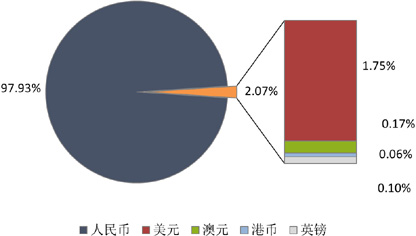

从投资币种来看,人民币产品发行了10200款,环比减少2005款,市场占比下降0.28个百分点至97.93%;美元产品发行了182款,环比减少9款,市场占比上升0.21个百分点至1.75%;澳元产品发行了18款,环比增加2款,市场占比上升0.04个百分点至0.17%;港币产品发行了6款,环比减少2款,市场占比下降0.01个百分点至0.06%;英镑产品发行了10款,环比增加2款,市场占比上升0.03个百分点至0.10%。(图2)

图2 2018年1月银行理财产品币种类型占比

数据来源:普益财富

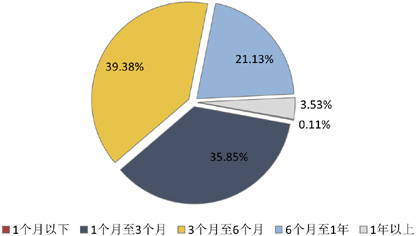

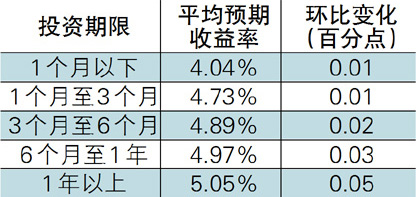

从投资期限来看,1个月以下产品发行了11款,环比减少7款,市场占比下降0.04个百分点至0.11%;1-3个月产品发行了3734款,环比减少1321款,市场占比下降4.83个百分点至35.85%;3-6个月产品发行了4102款,环比减少472款,市场占比上升2.58个百分点至39.38%;6-12个月产品发行了2201款,环比减少163款,市场占比上升2.11个百分点至21.13%;1年以上产品发行了368款,环比减少49款,市场占比上升0.18个百分点至3.53%。(图3)

图3 2018年1月银行理财产品期限类型占比

数据来源:普益财富

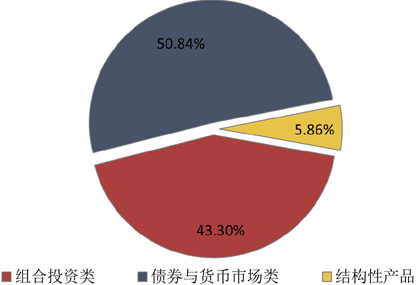

从投向类型来看,债券与货币市场类产品发行了5296款,环比减少540款,市场占比上升3.89个百分点至50.84%;组合投资类产品发行了4510款,环比减少849款,市场占比上升0.18个百分点至43.30%;结构性产品发行了610款,环比减少623款,市场占比下降4.06个百分点至5.86%。(图4)

图4 2018年1月银行理财产品投向类型占比

数据来源:普益财富

收益表现:各期限类型产品收益水平全线上升,今年或将稳中有升

元旦过后,市场资金面依然继续保持紧张形势,银行理财产品收益水平持续走高。本月人民币银行理财产品的平均预期收益率为4.84%,环比上升0.03个百分点。各期限类型理财产品收益水平均有所提升,其中1年以上期限类型产品涨幅最高,为0.05个百分点。过去一年,银行理财市场收益率呈现持续上升走势,本月同比涨幅达0.8个百分点,预计今年市场资金紧张趋势不变,银行理财收益水平将保持稳中有升之态势。(表1)

表1 2018年1月人民币银行理财产品平均预期收益率

数据来源:普益财富

市场热点:同业理财市场出现萎缩,个人理财供需有望扩大

2月初,银行业理财登记托管中心发表 《中国银行业理财市场报告(2017 年)》。年度报告显示,截至2017年末,全国银行理财产品存续余额为29.54万亿元,相比同期仅增长1.69%,增速同比下滑21.94个百分点。增速显著放缓,其原因主要是在金融去杠杆大背景下,银行资管新规对于同业理财业务的限制愈发强烈,同业理财产品的发行量急剧下滑。2017年末,同业理财产品存续余额为3.25万亿元,同比降幅达51%,同时其市场占比为11%,较上年末下滑12%。而个人理财产品的发展并未得到遏制,2017年末存续余额19.79万亿元,同比增长2.76万亿元,增幅23.31%。预计未来居民理财供需有望进一步扩大。

信托

产品发行:产品发行增长一成,或因银行渠道资金受限

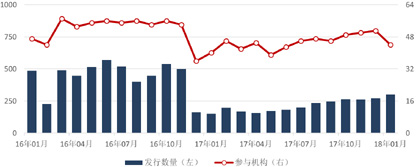

本月共有44家信托公司发行了300款产品,环比增加28款,升幅为10.29%。供应量充足,或许与银行渠道资金投出受限,导致资金需求更依赖集合而非单一有关。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月共有279款信托产品公布了期限,占比为93.00%,环比下降0.01个百分点。其中,1-2(含)年期限段产品发行了241款,占比为86.38%,环比下降3.34个百分点;2-3(含)年期限段产品发行了30款,占比为10.75%,环比上升1.66个百分点;3年以上期限段产品发行了8款,占比为2.87%,环比上升1.68个百分点。中长期产品增多,侧面印证了融资方普遍预计利率正处于上升通道中。

从资金运用领域看,房地产领域产品发行了108款,占比为36.00%,环比上升2.54个百分点;基础设施领域产品发行了86款,占比为28.67%,环比下降0.75个百分点;工商企业领域产品发行了55款,占比为18.33%,环比上升4.36个百分点;金融领域产品发行了38款,占比为12.67%,环比下降2.77个百分点;证券投资领域产品发行了5款,占比为1.67%,环比下降0.54个百分点;其他领域产品发行了8款,占比为2.67%,环比下降2.85个百分点。证券投资领域产品占比再度缩小,应该与监管层叫停含有夹层的集合信托业务有关。

从资金运用方式看,贷款运用类产品发行了164款,占比为54.67%,环比上升13.86个百分点;权益投资类产品发行了74款,占比为24.67%,环比下降11.36个百分点;组合运用类产品发行了27款,占比为9.00%,环比上升0.91个百分点;股权投资类产品发行了23款,占比为7.67%,环比下降0.42个百分点;证券投资类产品发行了5款,占比为1.67%,环比下降0.54个百分点;其他类产品发行了7款,占比为2.33%,环比下降1.71个百分点。

收益表现:长端短端均涨,2-3年期下降11.81BP

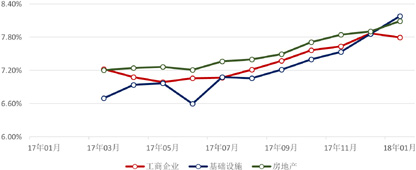

从收益方面来看,1-2(含)年期限段产品平均收益率为8.01%,环比上升19.59个基点,其中,工商企业领域平均收益率为7.79%,环比下降7.86个基点,基础设施领域平均收益率为8.18%,环比上升32.28个基点,房地产领域平均收益率为8.09%,环比上升18.31个基点;2-3(含)年期限段产品平均收益率为8.04%,环比下降11.81个基点,其中,工商企业领域平均收益率为8.04%,基础设施领域平均收益率为8.33%,环比下降16.67个基点,房地产领域平均收益率为8.07%,环比上升76.92个基点;3年以上期限段产品平均收益率为7.80%,环比上升56.67个基点,其中,基础设施领域平均收益率为7.70%。可以看出,短期、长期产品预期收益率上涨明显。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:中泰信托受到监管处罚,被暂停新增集合信托计划

近期,中泰信托第二大股东新黄浦发布公告称,参股子公司中泰信托收到中国银监会上海监管局《审慎监管强制措施决定书》,反映中泰信托存在以下问题:违反审慎经营规则,严重危及公司稳健运行、损害公司客户合法权益。具体包括两项:一是法人治理存在严重缺陷,实际控制人不明,违反《中国银监会办公厅关于信托公司风险监管的指导意见》相关规定;二是部分业务开展违反《信托公司管理办法》第三十四条:“信托公司开展信托业务,不得有下列行为:(三)承诺信托财产不受损失或者保证最低收益”的规定。中泰信托收到的处罚也是严厉的——被暂停新增集合资金信托计划,存续集合资金信托计划不得再募集。被暂停业务,这在以往几年并不多见。此次中泰信托被暂停业务,监管除了体现出对具体案例的态度严厉外,更像是在向市场昭示严监管时代的到来。

阳光私募

产品发行:新发产品环比减少6款,在售产品环比减少169款

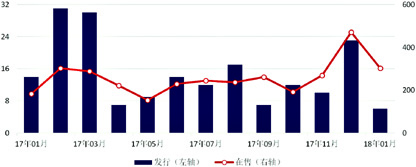

本月阳光私募产品新发行数量录得6款,环比减少17款;在售数量录得302款,环比减少169款。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:8295款阳光私募产品平均月度收益率为2.10%,所有类型均录得正收益

本月纳入统计阳光私募产品共计8295款,平均月度收益率为2.10%。其中,结构化产品550款,平均月度收益率为1.21%;非结构化产品7745款,平均月度收益率为2.16%。

从收益分布来看,月度收益率低于-5%(不含)的产品257款,占比为3.10%;月度收益率介于-5%和0(不含)之间的产品1985款,占比为23.93%;月度收益率介于0和1%(不含)之间的产品1911款,占比为23.04%;月度收益率介于1%和5%(不含)之间的产品2530款,占比为30.50%;月度收益率介于5%和10%(不含)之间的产品1242款,占比为14.97%;月度收益率介于10%和20%(不含)之间的产品335款,占比为4.04%;月度收益率高于20%的产品35款,占比为0.42%。

从产品类型来看,股票型产品7464款,平均月度收益率为2.20%;固定收益型产品405款,平均月度收益率为0.78%;期货型产品138款,平均月度收益率为0.37%;其他产品288款,平均月度收益率为2.16%。

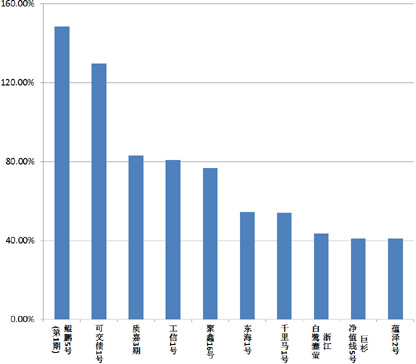

业绩表现前十的产品中,有9只股票型和1只固收型,固收型的主要投资与可交换债券。(图8)

图8 本月业绩表现前十的阳光私募产品

数据来源:普益财富

市场热点:阳光私募夹层配资被窗口指导,监管态度不断趋严

据报道,日前多家信托公司接到当地银监部门的口头通知,被要求停止开展设有中间级的结构化证券投资业务。可以推断,这是监管层对于此前部分信托公司打政策“擦边球”,过度放大结构化配资业务杠杆的纠偏,体现出监管不断趋严的态势,预计今年的监管力度可能强于2006年以来的任何一个年份。

券商集合

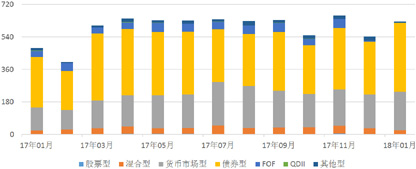

产品发行:41家券商机构共发行了632款资管产品,环比涨幅8.22%

本月共有41家证券公司或其子公司发行了632款资管产品,环比增加48款,升幅为8.22%,平均首发规模4.28亿元,环比减少2.18亿元,降幅为33.79%。其中,债券型产品发行了382款,环比增加90款,升幅为30.82%,平均首发规模5.25亿元,环比减少0.45亿元,降幅为7.87%;货币市场型产品发行了213款,环比增加27款,升幅为14.52%,平均首发规模0.75亿元,环比减少0.49亿元,降幅为39.67%;混合型产品发行了22款,环比减少12款,降幅为35.29%,平均首发规模31.50亿元,环比增加6.33亿元,升幅为25.13%;FOF产品发行了2款,环比减少4款,降幅为66.67%,平均首发规模30.00亿元,环比增加1.54亿元,升幅为5.39%;QDII产品发行了1款,环比持平;其他型产品发行了7款,环比减少15款,降幅为68.18%,平均首发规模26.10亿元,环比减少23.90亿元,降幅为47.80%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:6297款券商理财产品平均月度收益率为-0.52%,高收益产品锐减

本月纳入统计的券商理财产品共计6297款,平均月度收益率为-0.52%。从收益分布来看,月度收益率低于-5%(不含)的产品281款,占比为4.46%;月度收益率介于-5%和0(不含)之间的产品899款,占比为14.28%;月度收益率介于0和1%(不含)之间的产品4827款,占比为76.66%;月度收益率介于1%和5%(不含)之间的产品265款,占比为4.21%;月度收益率介于5%和10%(不含)之间的产品20款,占比为0.32%;月度收益率介于10%和20%(不含)之间的产品5款,占比为0.08%;本月无月度收益超过20.00%的产品。

从产品类型看,FOF产品184款,平均月度收益率为0.27%;FOT产品400款,平均月度收益率为0.16%;债券型产品3249款,平均月度收益率为0.06%;货币市场型产品1081款,平均月度收益率为0.05%;QDII产品47款,平均月度收益率为-0.72%;混合型产品1041款,平均月度收益率为-2.14%;股票型产品191款,平均月度收益率为-7.56%;其他型产品104款,平均月度收益率为0.24%。

业绩表现最好的前十产品中,仅有5款收益过10.00%,其中有5款为混合型。(图10)

图10 本月业绩表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商资管禁投两类贷款,或绕道ABS和私募债

据报道,中国证券投资基金业协会1月按照资管新规作出窗口指导,对集合、定向产品投资委托贷款和信托贷款停止备案。可以看到,监管层对证券期货类经营机构,产品净值化的监管态度根深蒂固,委托贷款、信托贷款等非标产品显然不符合这种风格要求。预计以后此类业务会通过“资管产品+ABS”或者“资管产品+私募债券”等模式继续演绎,但毋庸置疑的是,券商资管投非标的规模增速,会有显著下降,甚至规模的绝对值也会有显著下降。

保险

投连险账户业绩表现:月度平均收益率为1.49%,光大永明指数型投资账户表现最佳

截至2018年1月底,在运行的投连险投资账户共计213个,所有投资账户的月度平均收益率为1.49%。本月共有190个投资账户获得正收益率,其中包括保守型32个、稳健型59个、平衡型44个、进取型55个。以上四类投资账户的年度平均收益率依次为0.32%、0.96%、1.64%和2.54%。月度收益表现最好的10个投资账户全部为进取型,业绩排名首位的是光大永明的指数型投资账户。(表2)

表2 2018年1月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:万能险市场占比下降显著,保险保障本质得到回归

1月下旬,保监会召开新闻发布会,介绍2017年保险业运行情况。从寿险业务结构看,普通寿险业务规模保费占比47.2%,较2016年上升11.1个百分点;分红险占比31.05%,同比上升7.3个百分点;万能险占比19.95%,同比下降16.9个百分点。从业务渠道看,个人代理业务原保险保费收入13065.64亿元,占人身险业务总量的50.18%,同比上升4.00个百分点;银邮代理业务10584.02亿元,占比40.65%,同比下降3.50个百分点。可见,万能险的市场份额下滑,以及以理财险种为主的银邮渠道业务占比下降,均体现出监管层对于保险回归保障本源的意志导向结果。