M2的新变化

■ 许尧

截至2017年末,M2余额同比增速8.2%,较2016年末下滑了3.1个百分点,创历史最低。与此同时,GDP增速触底反弹,实现2010年以来的首次提速。二者走势分化,M2指标出现了一些新变化。

第一,M2的结构出现了新变化。

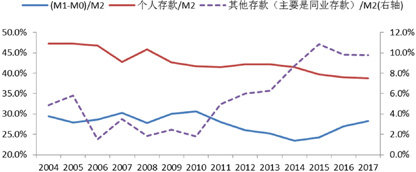

2017年M2增速8.2%,其中M0增速为3.4%,单位活期存款(M1-M0)增速为13.1%,居民存款增速为7.5%,单位定期存款增速为4.0%,个人存款增速为7.6%,其他存款(主要是同业存款)增速为7.5%。(图1)

图1 单位货币存款(M1-M0)、个人存款、同业存款在M2中的占比

数据来源:WIND,建行金融市场部

个人存款占比持续下滑。与近年来居民收入增幅下降有关,也与理财发展后存款搬家有关。

单位活期存款(M1-MO)的占比有所提升。单位活期存款主要为企业的营运资金。M2中单位活期存款的占比也与经济活动周期呈现一定的一致性,单位活期存款在M2中的占比2014年触底后回升,目前已回升至2004年至2010年的水平。

同业存款占比下滑。2010年之后,理财、信托、券商资管等非银金融业态快速发展,由此导致金融同业存款快速增加,同业存款占比也随之快速提升。2016年之后,人民银行货币政策边际转向,监管层加强金融监管后,非银金融发展放缓,非银金融存款占比也随之开始下降。

从M2的结构变化上看,似乎佐证了如下两个观点,一是经济体中用于企业营运的资金增加,实体经济的经济活动增强,本轮经济触底回升的基础比较牢靠;二是金融监管加强后,非银金融规模扩张明显放缓,治理金融乱象取得了一定的成效。

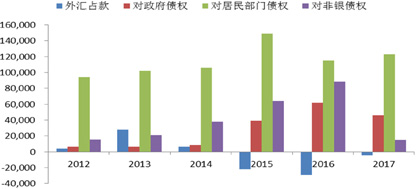

第二,M2创造方式出现新的变化,M2可控性下降。

商业银行通过购买资产(即发放贷款、购买债券、外汇占款等)创造货币。

2015年之前,对居民部门债权(贷款及债券)、外汇占款、非银机构债权是创造货币的主要方式。

2015年之后外汇占款增加由正转负,拖累M2增速;地方政府债务置换导致地方政府债券大量发行,使得对政府部门债权成为M2创造的重要方式;2015年至2016年宽松的货币政策使得对非银债权在M2创造的重要性增加。

2017年之后,外汇占款减少的压力降低,对M2的拖累减弱;地方政府债务置换步入尾声,地方政府债券发行量开始减少;非银债权在金融监管加强的背景下,增量大幅萎缩,由此导致2017年M2增速的快速下滑。(图2)

图2 2012年-2017年不同方式创造M2的数量

数据来源:WIND,建行金融市场部

第三,M2漏损增加,M2可测性降低。

M2创造出来之后,会产生一些漏损。传统的漏损途径主要包括商业银行库存现金增加(降低M0)、央行财政存款增加(如居民缴税导致存款减少)等。近年来由于非银机构资产规模快速增加、商业银行大量发行同业存单,其对M2的影响日益增大。

2014年之后,非银机构每年新增持有的政策性金融债、商业银行债以及同业存单规模日益增加,对M2的影响加大。其中,非银机构增持的政策性银行债、商业银行债、同业存单的规模在2016年和2017年分别达到2.7万亿和3万亿,分别对M2造成2.7万亿和3万亿的漏损,对M2产生重大影响。

第四,随着金融去杠杆的深入,M2对经济的指示作用可能重新增强。

央行在多种渠道多次提到“M2的可测性、可控性以及与实体经济的相关性都在下降,对M2增速的变化不必过度关注”。央行降低M2的关注度主要源于三个方面原因,M2与实体经济的相关性降低、M2的可控性降低、M2的可测性降低。但未来M2与经济、金融的关系将可能增强:

M2与实体经济相关度可能增强。由于影子银行等业态发展以及直接融资占比上升,M2与实体经济的相关度下降;而本轮金融监管严重打击了影子银行的非银金融业态,实体经济融资重新依赖银行体系。融资方式的变化,可能加强M2与经济相关度。

M2可控性可能增强。非标、非银金融快速发展,M2创造途径增加是M2可控性下降的主要原因。金融监管加强在很大程度上抑制非标、非银等规模增长,未来M2的可控性可能重新得到增强。

M2的可测性可能增强。M2可测性下降主要原因是商业银行负债途径增加,债券融资及同业存单融资增多导致M2漏损增加,使得M2的可测性下降。而对于金融同业的治理,使得与同业相关的如金融债、同业存单等M2漏损得到控制,M2的可测性会得到一定程度的恢复。

由此,我们判断,未来M2对经济的指示作用将有所恢复。

(建行金融市场部市场研究处)