季节性需求释放 节后工业品普遍走强

中国经济 期货观

春节后下游需求复苏,支撑小幅铜价反弹

美联储强化加息预期,国内2月经济稳中有升。上周三公布的1月美联储会议纪要显示,美联储已经上调经济增长预期,美联储半年度货币政策报告重申渐进加息的立场。2月12日美国白宫正式向国会提交基建投资计划,计划在未来10年内由联邦政府出资2000亿美元,用以升级和改造基础设施,特朗普基建计划将进一步增大美国政府资金压力。国内:2月已临近月底,从主要的工业运行指标来看,1-2月数据应较2017年底稳中有升。截至2月23日,1-2月的六大电厂发电耗煤同比增长20%,远高于12月的9.4%。高炉开工率均值为63.8%,同环比均较12月小幅回升。政策方面,未来关注雄安新区建设执行情况,以及对国内基建投资的影响。

库存:截止2018年2月23日,全球三大交易所显性库存75.8万吨,比上月底整体增加9.7万吨,增幅14.7%。其中LME库存从29.50万吨增至33.25万吨,COMEX 库存从20.26万吨至20.78万吨,SHFE 库存小计从16.42万吨至21.85万吨。其中SHFE库存增加明显,主要由于2月份春节期间,是传统的消费淡季,下游的铜加工厂逐渐的停产,库存累积所致。但随着节后开工率回升,3月份库存将有所下降。

铜矿:2 月份,综合情况来看,全球十大铜精矿企业供应主要是必和必拓的矿山恢复增产,其他企业的扩产计划比较少,新增计划主要以秘鲁和智利的矿山为主。对2018 年产量展望来看,铜价格刺激十大铜精矿企业增产动力,不过受到产能限制,整个弹性并不是特别大。据CRU数据显示,去年铜价大幅上涨,但矿企并未因铜价上涨而扩大资本支出,几乎没有大型铜矿项目启动,从2012开始的铜矿扩产周期结束。结合国际铜业研究组织(ICSG)的预估,2018年全球铜矿产能增速预计约为2.5%,因此2018年全球铜矿产能基本与2016年持平。

废铜:2018年2月23日,2018年国内第七批限制类废铜进口的批文的公布,在此前公布第六批批文中,没有限制类废铜的批文,在本次公布的批文中,限制类废铜批文中企业3家,合计10350吨,其中2家位于广东省,1家位于广西,同比减少72.4%,目前仍未见到大量获批广东企业,且去年获批量前10的企业中仍有6家还未披露。2017年前七批限制类废铜进口批文合计277.65万吨,2018年前七批合计19.45万吨,同比减少93%。废铜进口减少必将加剧铜供应紧张。

房地产和基建:2017年1-12月商品房销售累计面积为169,407万平方米,累计同比增长也降至7.7%。银行的贷款利率基本都在基准利率4.9%上折1.2至1.4倍,购房者房贷压力增大势必影响房产销售。其次,今年地产销售增速远超投资增速,降库存效果明显,低库存未必会补库存,因为目前政府租售并举的房地产政策相对以往更加明确。综上,销售的不振、资金的限制、房产政策的定位,势必影响明年房地产投资。基建一般作为维稳工具来对冲地产和制造业投资下滑。过去三年基建投资保持两位数的高增长,这跟政府大量加杠杆有关系。目前政府对杠杆引起的问题开始担忧,开始收紧PPP项目。房地产和基建需求下滑,必将影响2018铜消费需求。

汽车:2017年1-12月传统汽车累计产量2433万辆,同比增长2.81%,增速较小。但是新能源汽车累计产量66万辆,同比增长高达54%。新能源汽车是国家战略,新能源汽车替代燃油汽车大势所趋。我国计划2020年新能源汽车产量达到200万辆,配套累计建成充电站1.2 万个,充电桩450万个,每年新增用铜10万吨以上。新能源汽车单车铜用量是传统汽车的3-4倍,传统汽车用铜量约23kg/辆。根据CRU的预计,到2026年,新能源汽车的占比将达到12%,新能源汽车将为全球带来35万吨的铜消费增量。虽然目前新能源汽车的体量较小,但未来汽车行业用铜增量主要来自于新能源汽车。

长期走势和展望:今年供应端需要关注两个铜矿和废杂铜进口两个方面。第一:矿山方面罢工威胁仍存,如果明年再有集中罢工出现,则影响将超过今年。第二:关于废杂铜进口政策影响,2018年更需关注政策实际执行情况。今年第一、二批公布的铜进口数量,同比减少约94%,消减幅度之大超出预期。需求方面需要关注美国基建计划和中国投资。第一:市场预计未来美国基建预算将高达1万亿美元,但是税改导致财政收入减少,势必影响2018美国基建投资。第二:中国房地产和基建下滑,必定影响国内铜消费。

预计2018下半年,若国内房地产政策松动、以及美国万亿基建计划实质落地,铜价将会有向上突破6万元/吨空间。如果政策不及预期,全年将维持小幅震荡偏弱格局。

政策支撑,钢矿期货调整预期

2月份行情回顾

一、螺纹钢和热卷期货整体上先抑后扬,螺卷价差有所扩大

2月份,在春节前后下游需求清淡、钢材库存快速回升、美股大跌引发全球金融市场动荡、唐山等地发布拟实施非采暖季错峰生产方案等因素的影响下,螺纹钢和热卷现货市场价格再度上涨,螺纹钢和热卷期货主力合约1805整体上先抑后扬,热卷期货涨幅大于螺纹钢期货涨幅,螺卷价差有所扩大。

二、铁矿石期货明显反弹后冲高回落

2月份,受春节前后钢厂补充铁矿石库存、进口铁矿石发货量和到货量偏低、美股大跌引发全球金融市场动荡、唐山等地发布拟实施非采暖季错峰生产方案等因素影响,铁矿石期货明显反弹后冲高回落。

主要影响因素分析

一、终端需求偏弱叠加贸易商“冬储”补库致建筑钢材库存大幅走高,热卷库存继续回升(图1、图2)

图1 主要城市螺纹钢库存(万吨)

数据来源:Wind,建信期货研究中心

图2 主要城市热卷库存(万吨)

数据来源:Wind,建信期货研究中心

据Wind数据,主要城市螺纹钢库存(含上海全部仓库)自1月26日的448.25万吨大幅上升412.54万吨至2月23日的860.79万吨,增幅高达92%,说明建筑钢材库存大幅走高;主要城市热卷库存上升幅度明显较小,自1月26日的178.86万吨上升59.39万吨至2月23日的238.25万吨,增幅33.2%,说明热卷库存继续回升但库存增幅不及螺纹钢。螺纹钢季节性终端需求偏弱的同时叠加一定规模的贸易商“冬储”导致的主动或被动补库;而热卷受季节性影响较小,补库需求并不明显。

二、粗钢日均产量与全国高炉开工率再度下降,2月份钢价坚挺后明显上涨

据中钢协数据,2018年1月下旬重点钢企粗钢日均产量为175.68万吨,旬环比下降2.25万吨,降幅1.26%;预估全国产量为221.23万吨,旬环比下降1万吨,降幅0.45%。

2017年12月中旬至2018年1月下旬,全国高炉开工率小幅回升至64%附近,2月份以来小幅回落至63.81%。粗钢日均产量与全国高炉开工率再度下降,尽管降幅不大,但显示出各地限产政策落实基本到位,导致2月份钢材现货价格坚挺,且在唐山等地非采暖季限产政策预期下明显上涨,而钢材期货价格受到金融层面影响回落后再度走高。

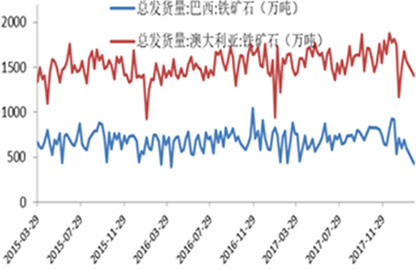

三、港口铁矿石库存再创新高,发货量明显走低,钢厂铁矿石库存冲高后明显回落

2月23日,全国主要港口铁矿石库存为15748万吨,较1月26日的15182万吨上升566万吨,增幅3.73%。2月25日当周,巴西和澳大利亚铁矿石总发货量较1月28日当周,分别从693.6万吨大幅下降267万吨至426.6万吨和从1679.8万吨明显下降277.7万吨至1402.1万吨。

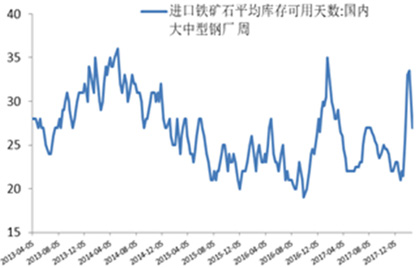

国内钢厂铁矿石库存冲高后明显回落,2月23日,国内大中型钢厂进口铁矿石库存可用天数为27天,较1月26日库存可用天数29天下降2天,但春节前2月2日和2月9日均达到或超过33天。钢厂快速增加铁矿石采购量,对铁矿石现货价格构成较大支撑,但在钢厂快速补库完成特别是春节因素影响淡去以后,铁矿石现货价格继续上涨的空间有限,考虑到唐山等地非采暖季拟实施钢铁行业错峰生产方案将减少铁矿石预期需求,铁矿石价格或由涨转跌,而铁矿石期货价格或跟随现货价格再度回落。(图3、图4)

图3 巴西和澳大利亚铁矿石发货量(万吨)

数据来源:Wind,建信期货研究中心

图4 国内大中型钢厂进口矿库存可用天数(天)

数据来源:Wind,建信期货研究中心

后市预判

一、非采暖季限产或错峰生产范围或有扩大,但与采暖季相比不可同日而语

大气污染治理压力较大的城市,或将效仿唐山即将实施的非采暖季错峰生产方案。但非采暖季限产或错峰生产范围与采暖季相比不可同日而语:一方面是因为限产比例明显较小,以唐山钢铁行业拟实施的错峰生产方案为例,其影响钢铁产量比例仅为全年产量的10%;另一方面,非采暖季全国大部分地区大气环流情况较好,空气质量较容易达标,大气污染治理压力不大的城市延长限产时间的可能性不大。预计3月份钢材价格或先强后弱,操作上宜先多后空;而铁矿石继续上涨的空间有限,建议择机偏空思路操作。

二、跨品种套利:螺弱卷强行情或将延续,把握钢强矿弱套利机会

由于环保限产范围内建筑钢材企业比较集中,螺纹钢供给受限产影响更大,所以自10月中旬以来热卷期货1805较螺纹钢期货1805升水幅度大幅回落并一度转为贴水。考虑到5月份是限产后的产量恢复期,预计螺纹钢供给将有一定幅度回升,期货盘面或将延续1月22日以来的螺弱卷强行情,建议择机尝试多卷空螺套利。

非采暖季限产或错峰生产措施将利多钢材价格的同时利空钢铁原料价格,尽管延长限产时间能否在更多城市实施仍有待观察,但在部分地区已形成预期,操作上宜多螺空矿,螺矿比目标位可参考7.6-7.8。

上游支撑作用明显,PTA上行延续

OPEC减产严格执行,油价先抑后扬

2月份油价整体呈现先抑后扬的态势。上半月由于EIA库存报告利空以及美国原油产量再刷纪录新高等因素影响,国际油价高位回落。下半月由于OPEC的减产执行力度创新高,同时中东地区地缘政治的不稳定性,也推动国际油价强势反弹,接近年内高点。

总的来说,油市整体偏向利好,料将呈现震荡上行的态势。一方面,OPEC的减产执行力度创新高,同时中东地区地缘政治的不稳定性为油价的上涨奠定了坚实的基础;另一方面,美国页岩油开采成本持续下跌,原油产量增幅明显,加之需求疲软,美国原油库存和成品油库存均压力较大,这从基本面来看偏向利空。总之,3月份原油期货市场将呈现震荡上移的局面。

PX-石脑油的价差扩大,成本支撑作用更加明显

2月油价先抑后扬,带动石脑油、PX等诸多下游产品呈现了不同程度的涨价潮,但石脑油依然维持偏弱的局面。导致PX-石脑油价差持续扩大,达到近期来的高位。目前PX-石脑油已经接近400美元,为17年下半年以来的最高水平。由于18年PX新增产能整体较少,除越南NghiSon炼厂70万吨装置在一季度投产外其它基本集中在年底。国内PX设备的检修多集中在二季度后。PX供应依然维持偏紧的平衡局面,使得PX的生产利润将继续改善。PX价格的持续上涨将对PTA形成更加明显的成本支撑作用。

今年一季度国内PX工厂的检修计划较少,维持相对紧张的平衡状态,预计到4月后大规模检修时将会出现去库存行情。装置检修情况:四川石化65万PX计划4月检修2个月。镇海炼化10月芳烃联合装置计划小检修,影响PX。金陵石化70万PX计划7-10月检修。中海油惠州95万PX计划10月中检修50天。福建炼化85万 PX 装置计划11-12月检修。海外的PX设备中越南NghiSon炼厂134万吨装置推迟至2018年一季度末投产,沙特Petro Rabigh的134万吨推迟至2018年中。预计3月国内PX检修计划较少,随着越南NghiSon炼厂的投产,PX的供应将趋于稳定,要到4月后PX进入大规模检修后才回出现大规模去库的局面。随着PX加工利润的持续走高,PX-石脑油的价差有望继续扩大。总而言之,使得PX对 PTA价格的成本支撑作用越发明显。

PTA开始累库,但库存压力未显现

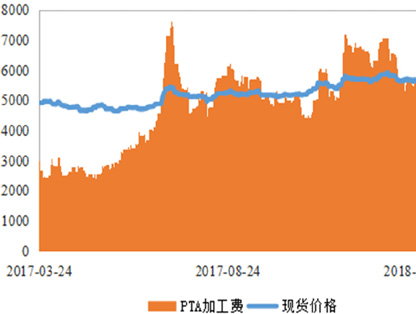

2月后由于春节期间下游聚酯集中检修,PTA库存持续回升,但库存压力未显现。同时由于上游PX价格上涨,成本支撑作用明显。在PTA设备检修等影响下,PTA现货价格持续拉升,呈现现货供应紧张的局面。2月PTA现有装置检修较多,负荷提升较慢,同时下游聚酯检修较为集中,累库不明显。PTA平均开机约7-8成,现货加工费上涨到1200元/吨。翔鹭石化300万吨装置运行负荷7-8成,3月份计划检修一周左右。扬子石化60万吨装置停车中。逸盛宁波65万吨装置21日起停车检修,预计停车半个月。上海金山石化40万吨装置重启时间推迟至3月份。汉邦石化70万吨装置重启待定。桐昆石化150万吨其中一条线因故停车,计划近期重启。嘉兴石化220万吨装置其中一条线停车中。逸盛大连375万吨恢复正常运行。(图5、图6)

图5 PTA加工费

数据来源:Wind,建信期货研究中心

图6 PTA工厂开工率

数据来源:Wind,建信期货研究中心

整个2月份,PTA现货的加工费用持续维持在1000元/吨左右的高位。PTA现货加工费用维持在高位,但相对于之前不足500的加工费保持在了非常高的加工费。受到PX价格上涨趋势的影响,PTA的加工成本有所上升。随着PTA旧产能的持续回归,PTA现货的加工费将继续收窄,但仍将维持在800元/吨以上的高位。

下游聚酯负荷恢复较快,高于市场预期

当前聚酯市场仍然较稳,1月聚酯负荷高位回落,2月时春节期间聚酯大规模检修,负荷大规模下降,由90%降至80%,但依然高于往年。CCF数据显示春节期间,合计聚酯装置减产产能946万吨,323万吨设备已经重启恢复,高于市场预期,3月检修计划137万吨,总计1083万吨。

从江浙织机的涤纶长丝库存来看,2月底,POY、FDY及DTY的库存天数分别为12天、8.5天及41天,库存天数相较于春节前大幅上升。和春节前相比,POY库存由3.7天上升到12天,FDY和DTY分别偏高1.3和3天,总体压力尚可。春节后涤丝工厂逐渐恢复开工,但下游销售较为不畅也是涤丝库存上升的主要原因。

按照聚酯投产计划,2018年共计有30套共计500-600万新增产能投产。其中一季度将有7套共计186 万装置投产,分别是4套30合计120万长丝新增,50万瓶片、7万短纤及9万小聚合各 1 套。不过按照目前进度,预计仅有 60 万装置可能会影响到3月产量,其余装置产量贡献大概率推后至二季度。

内外糖市都很弱

春节前后现货市场走软

2月份现货糖价延续了1月份的跌势,出现小幅下滑,最后随着春节到来进入停滞状态。月初南方压榨生产继续进行,而春节消费采购不旺,在行情低迷的情况下,下游采购愈发谨慎,需求疲软使得价格继续缓慢走低。临近春节时,现货贸易基本停滞,报价也随之冰封。节后几天,现货贸易恢复缓慢,价格也少有变化。(图7)

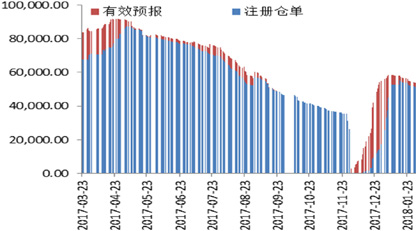

图7 郑糖仓单(张)

数据来源:Wind,建信期货研究中心

2月份,郑糖805合约的基差变化不是很大,震荡之中呈现逐渐收缩的态势。整个2月份现货一直处在缓慢下行的过程中,没有出现过反弹,而期货则是横盘震荡的走势,虽然波动区间不大,但总体是反弹企稳的态势,基差自然不断收缩。南宁现货基差月初在326元/吨,月末跌至248元/吨。同期,809基差月初在346元/吨,到了月底回落到291元/吨。2月份郑糖仓单加有效预报数量一直呈现下滑趋势,月初仓单加有效预报有53万吨,到了月末就只剩下不到49万吨了,有效预报基本归零,注册仓单也出现大量注销。究其原因可能是1月份以来期货价格大跌使得市场囤货意愿下降,而期货贴水又不是很大导致仓单流出。

1月国内食糖产销数据两旺

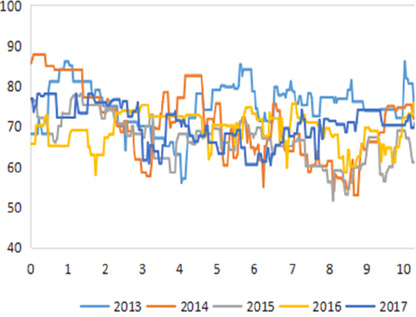

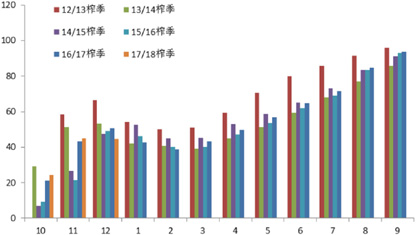

中糖协的报告数据显示,2017/18榨季截至1月末全国共产糖512.66万吨(上制糖期同期产糖453.96万吨),同比增加58.7万吨;其中1月单月全国产糖280.3万吨(上制糖期同期产糖224.3万吨),同比增加56万吨。1月份,广西产混合糖187.6万吨,同比增加30.6万吨;产糖率11.39%,同比下降0.35个百分点。云南产糖37.42万吨,同比增加8.23万吨,出糖率11.80%,同比提高0.11%。从数据可以看出,广西出糖率下降,不过1月份产量同比增加较多。中糖协的报告数据显示,2017/18榨季截至1月末全国共销糖239.86万吨(上制糖期同期销糖193.82万吨),同比增加46.04万吨;1月份产销率46.79%(上制糖期同期产销率42.7%),同比增加4.09个百分点。其中1月单月全国销糖136.03万吨(上制糖期同期销糖77.11万吨),同比增加58.92万吨。1月份在产量和销量同步增加,产销率增加说明总体销售情况还是可以的。中糖协的报告数据显示,截至1月底,全国食糖工业库存272.8万吨(上制糖期同期库存260.14万吨),同比增加12.66万吨。(图8)

图8 销糖率(%)

数据来源:Wind,建信期货研究中心

进口受到明显抑制

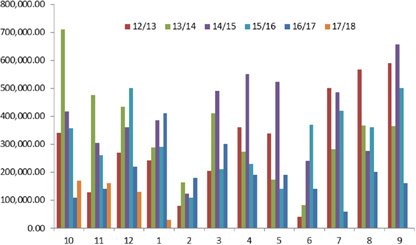

海关数据显示,中国2018年1月份进口食糖3万吨,较去年同期下降38万吨(去年同期进口41万吨),看得出政策保护国内市场的力度是很强的。广西糖网数据显示,2月初时配额外巴西原糖加工利润在1154元/吨上下,配额外泰国糖加工利润在1149元/吨上下,此后国内外糖价都是震荡走势,期间人民币出现了贬值,使得国外原糖相对国内白糖升值,加工利润缩小。月末配额外巴西糖加工利润997元/吨上下,配额外泰国原糖加工利润也在1077元/吨上下。(图9)

图9 食糖进口量(万吨)

数据来源:Wind,建信期货研究中心

美元走强利空糖价

2月份美元指数经历了一波三折的筑底反弹,在88一线构筑了双底形态,雷亚尔、泰铢汇率都明显走弱。美元兑雷亚尔月初在3.1724,月末涨至3.2411,美元兑泰铢月初在31.0936,月末涨至31.2273。根据美联储去年12月会议的“点阵图”,决策者的利率预期中值为2018年加息三次。但是,由于近期公布的美国经济数据强劲,尤其是1月薪资与通胀数据表现强劲,这令市场预期对今年的加息次数预期转向四次。对通胀在停滞了很长时间后上升的担忧,提高了美联储可能在今年和明年收紧政策程度大于预期的可能性,这提升了美债收益率和美元。1月份美国国债收益率不断上升,其中10年期国债收益率升至2.7%以上,创下自2014年4月以来的最高水平。美国国债收益率上升,往往会使美元更具吸引力。(图10)

图10 雷亚尔汇率

数据来源:Wind,建信期货研究中心

后市或继续走弱

2月份原糖市场总体基本面变化不是很大,月末导致原糖期货跌破13美分可能还是来自于北半球增产压力的持续释放。印度本年度的增产情况不断打破市场预期,部分机构已经上调其总产量至2800-2900万吨食糖,其中马邦预计产糖1000万吨,而过去的预计是730万吨。印度糖协预计未来会出口150万吨,加上泰国、欧盟、巴基斯坦,国际市场食糖供给压力在上半年可能会急剧增大,这现货贸易压力极大。另一方面,美元开始走强,雷亚尔也在贬值,对糖价也构成利空。巴西新季制糖比例的下降或许是潜在的利多,但当前并不是发挥的时点。

2月份国内白糖现货价格跌幅较大,在一定程度上释放了国内的供给压力。节后目前现货还未活跃起来,但是走强的可能性也不太大,毕竟是消费淡季。进口管制削弱了国际糖价走低对国内市场的影响力,但走私利润也随之扩大,后期还要看缉私力度如何。郑糖基差不大,也不足以刺激多头资金介入,预计一定时期内行情或比较疲软。

作者:卢金(铜)、翟贺攀(钢铁)、任俊弛(PTA)、王海峰(白糖)

■ 建信期货研究中心供稿