由日元的两个经验数思考人民币中期趋势

■ 张涛

二战之后,美国主导推动的“马歇尔计划”下的欧洲复兴和“道奇计划”下的日本战后重建,标志着以生产要素全球配置为核心内容的全球化进程逐渐拉开序幕。90年代初期伴随苏联解体,全球东西两大阵营对峙的冷战格局破冰,全球化进入快速推进阶段。中国经济在1992年“南方讲话”之后,充分利用国际大环境的有利时机,加速推进对外开放,再之后就是2001年加入WTO,全球经济在多边自由贸易强力支撑下,获得连续5年黄金增长期。

在经历了本次10年危机期后,全球同步性增长趋势的逐渐恢复,相应各国围绕自身利益诉求,或多或少表达了调整目前贸易格局的意愿,尤其特朗普正力主构建有利于“美国优先”的新贸易格局,这些变化均给全球自由贸易增添了变数。

目前,中国已是仅次于欧盟的全球第二大出口经济体,在贸易新格局确立之前,伴随不断上升的贸易摩擦和国内经济结构的持续调整,已经延续24年的经常账户顺差格局,是否会发生方向性变化呢?此点事关人民币汇率中长期基本面,因此,有必要对其进行分析和做出方向性的预判。

众所周知,经常账户顺差背后的原因是单一经济体内部积累(储蓄率)和投资(投资占比)关系的失衡所致(这里的失衡是中性词)。一般意义而言,如果储蓄率长期持续高于投资占比,那么按照总需求=总供给,就需要外需来填补内需的不足,例如日本和中国就是这样的。反之,储蓄率长期持续低于投资占比,就需要有外部资本来支撑满足内需的供给端。如果从全球的角度,就是两类国家分别在经常账和资本账形成互补,达成动态均衡,从另一个角度而言,经济全球化,就是在这个“单一失衡——协同平衡”的运行逻辑中,实现生产要素的全球最优配置。

在上述分析框架下,首先来观察日本的经验数据。

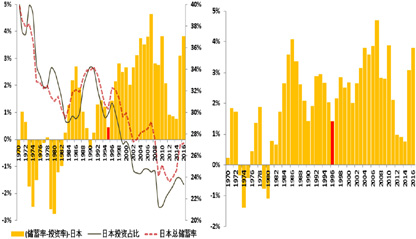

对于日本而言,时间拐点发生在1995-1996年前后,即“广场协议”11年后,1995年日本储蓄率和投资率的差距降至0.4%,换而言之,日本经济已无需外部需求,就能够实现了投资率=储蓄率,1996年日本的经常账差额/GDP比重降至1.4%的低位。(图1)

图1 日本投资率、储蓄率和经常账变化情况

数据来源:WIND,建行金融市场部

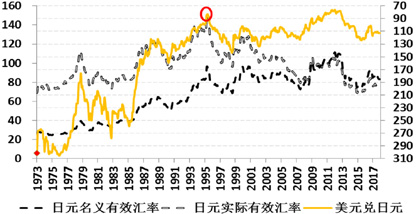

日元兑美元的汇率也是自1995年之后,由单边升值趋势转为在【75,145】之间双向宽幅波动,不过有效汇率还是呈现贬值态势的。(图2)

图2 日元汇率走势

数据来源:WIND,建行金融市场部

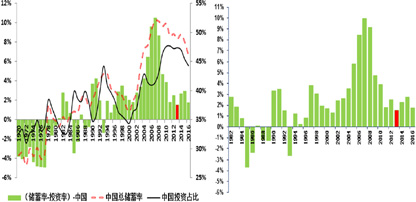

但之后即便是经历了漫长的失落期,由于日本已完成工业化,加之人口老龄化,其投资率始终低于储蓄率,且其经常账顺差不仅没有由顺转逆,反而比重有所回升,与此同时日本对外资本输出逐渐升至全球前列。(图3)

图3 中国投资率、储蓄率和经常账户变化情况

数据来源:WIND,建行金融市场部

其次,再观察中国的情况,拐点年份是2013年前后(2005汇改后的第9年),储蓄率和投资率的差距降至1.5%,经常账差额/GDP比重也降至1.5%的低位。(图4)

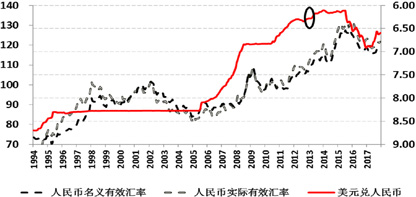

图4 人民币汇率变化

数据来源:WIND,建行金融市场部

人民币兑美元的汇率则是自2013年之后,由单边升值趋势转为双向宽幅波动,有效汇率也是呈现出贬值态势。

2013年后,储蓄率和投资率均处于下降趋势,虽然与日本不同,工业化并未完成,但在反危机经济刺激计划下,中国的基础设施投资在短期内跃居世界前列(甚至是首位),政策层面宣布进入“新时期”,适龄劳动力人口则是在2012年进入负增长趋势。

如果日本经验有效的话,那么两个经验数据可能有参考意义:

第一,拐点期的汇价,可能就是之后10余年间其汇率的上沿,自1995年至本次危机前,日元汇率的上沿和下沿分别为79和147,均值为114。

2013年至今,人民币对美元汇率最高曾升值至6.05,最低曾贬值至6.9,均值为6.4。

第二,日本的经常账的顺差局面始终得以维持。

目前,在弱势美元带动下的人民币强势和中美贸易战概率上升的格局下,究竟如何研判人民币中期汇率走势,或许上述两个经验数据有参考意义。

(建行金融市场部市场研究处)