从世界银行排名回顾中国银行业变迁

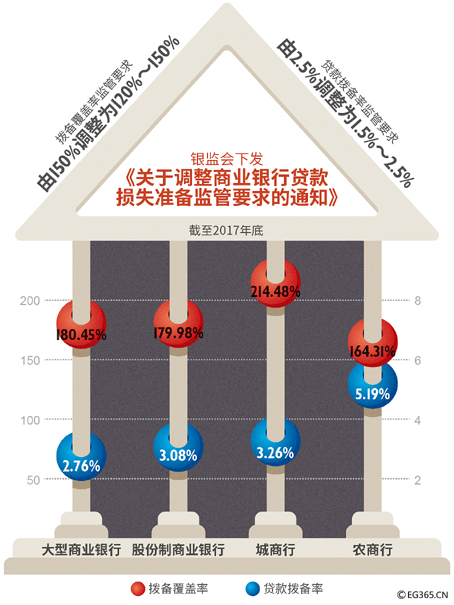

拨备覆盖率是商业银行的重要指标,是指各类贷款损失准备占不良贷款的比例,这一指标体现了银行对风险的吸收能力,也是以往银行利润的重要调节器。贷款损失拨备在银行的报表中属于成本项目,如果银行能够达到降低拨备覆盖率与贷款拨备率的要求,则可将原本属于成本项目的贷款损失准备从成本项转为利润科目,有利于提升银行的业绩表现。 ■ 图/CFP

按:有着悠久历史的《银行家》杂志(The Banker)每年都会对全球前1000位的银行进行排名。在这里,我们将以13年间,即2004年至2017年的排名进行对比,简要回顾13年以来中国各家银行在世界银行榜上的排名变迁,从中分析中国银行业的巨大变化,借鉴国外银行的兴衰教训。

■ 建行国际业务部 李拓

十三年中国的银行排名对比

2004年,在世界前一千家大银行中,中国上榜银行仅有16家,除了四大国有商业银行以外,12家全国性的股份制商业银行也进入到了排名之中。与当时国际大银动辄上百亿、几百亿美元的年利润相比,中国四大银行的利润分别仅有几亿美元,显得微乎其微。此时最大的几家地方商业银行,如深圳商业银行、宁波商业银行和重庆商业银行还没有进入到这份榜单之中。2017年,在世界前一千家大银行中,中国上榜银行已经达到126家,比上一年度增加了7家。126家银行合计资产25.3万亿美元,超过整个欧元区上榜银行的23.2万亿美元和美国上榜银行的15.5万亿美元,占有绝对优势。126家银行的税前利润共计2930亿美元,超过美国的2150亿美元,是欧元区银行总利润680亿美元的四倍还要多。此外,与美日等国家不同,由于我国从事投行业务的机构不参加此项排名,因此,该1000大银行的排名家数、资产和利润统计实际上还低估了我国的金融实力。

2004年,在世界前一百家大银行中,中国只有四大国有银行上榜,按照一级资本排名,刚刚剥离了不良贷款,尚未将上市融资计入资本金的中国建设银行和中国银行排在第21位和第29位,工行和农行则排在第25位和第36位。中国排名第五位的交通银行排在100位之外。2017年,在世界前一百家大银行中,中国的银行数量已经连续两年达到17家,超过排在第二位美国1家(美国连续两年均有16家银行上榜),领先排在第三位日本10家(日本连续两年均有7家银行上榜)。

2004年,在世界前十大,甚至前二十大银行中,都没有中国的身影。到了2017年,在世界前十大银行中,中国的银行占有四席,分别是第一、二、三、六位。相对于美国排名进入前十位的四家银行(JPMorgan Chase & Co, Bank of America, Citigroup, Wells Fargo & Co),中国四大银行优势明显。前十大银行的最后两个位次被英国和日本的银行分得,分别是排名第九位的汇丰控股(HSBC Holdings)和排名第十位的东京三菱日联集团(Mitsubishi UFJ Financial Group)。

对比13年以来银行排名,其中最显著的变化就是中国各家银行,从偏安一隅到取代大批曾经为世所熟知的发达国家银行,无论从排名、资产、还是利润方面,都成为了毫无争议的世界第一。

借鉴和总结国外银行的兴衰教训

分析中国各家银行与国外银行相对排名的变化,对于正在迅速实现国际化的中国各家银行有着重要的借鉴意义。至少从以下几个方面,我们可以吸收经验,总结教训。

- 国内经济的高速增长是我国各银行排名的坚实后盾

13年以来,中国各家银行的强势崛起与中国经济的高速增长紧密交织在一起。这是中国各银行在这一阶段所具备的得天独厚的优势。反观发达国家的银行,虽然已经实现较高程度的国际化,但其国内盈利仍然是资本增长的重要来源。这些发达国家银行长时间面对国内经济的停滞不前,没有新的利润增长点,排名很难得到大幅度提升。

中国经济的高速增长不仅为本国银行排名的提升提供助力,其他多家发达国家银行也在分享中国概念的收益。例如,美国银行(Bank of America)和德意志银行(Deutsche Bank)直接以中国的资本收益弥补其在本国的资本损失。更值得注意的现象是,13年以来,对于英国、加拿大、澳大利亚等多个国家的银行,凡是积极地在中国内陆和香港地区布局分支机构的,其排名就得到了大幅提升;而对中国持保守态度,仅在中国内陆设立代表处或开立分支较晚的银行,排名不升反降。

因此,13年以来,国际银行业宏观战略被证明正确的主要逻辑之一就是中国概念。只要国内经济继续保持平稳快速增长,我国各银行的排名上升就有着坚实的基础。

- 规避特定国家(地区)的宏观经济风险

作为世界经济中最为敏感的金融资本,对新兴市场概念的追逐是长盛不衰的热点。我国本土银行在思考全球布局的时候,是继续在成熟的经济体发展分支网络,还是侧重在新兴国家积极开拓,应该不难得出结论。但在特定的国家(地区)也需要谨慎地分析和判断,随时调整经营布局。

对于国际化银行而言,如何控制单一客户风险,在理论方面和技术层面都已经极其细腻。近十多年以来,在风险分散化的理念和完善信贷审批及贷后监管流程的基础上,少量公司客户的违约风险导致银行自身出现经营危机的情况仅对于小型银行影响巨大,对于大型国际化银行的影响则相当有限。

但如何规避宏观经济风险,对于像建设银行这样走向国际化的银行来说,则是永恒的主题。从2004年至今,除了中国以外的绝大多数国际银行都经历了从扩张到收缩的重大战略调整。例如,花旗集团(Citigroup)机构最多的时候遍及100多个国家和地区,目前已经裁剪了数十个国家的分支机构;汇丰(HSBC Holdings)也从最多时87个国家(地区)的布局,滑落到目前的不足70个。

此类大规模的战略调整除了财务方面的考虑之外,更多依靠精准的数据积累分析和扎实的国别风险判断。因此,不能将国别风险的管理仅仅作为满足监管基本要求的附属品,而应使其真正发挥作用成为宏观经济管理工具。通过调整经济资本在不同国家和地区的分配,引导有限资源向较高收益和较低风险的区域流动,避免区域内宏观经济波动对银行造成的巨大影响。

- 立足传统商业银行业务是真正的王道

在世界前1000家大银行的排行榜上,仅有极个别历史悠久、专门从事投行业务的机构,如高盛(Goldman Sachs),摩根士丹利(Morgan Stanley)仍可稳定排名。在2008年以前,贸然进入投资银行领域,或即便有着成熟的投行业务条线但过度发展此类业务的银行都损失惨重。

苏格兰皇家银行(RBS)和德意志银行(Deutsche Bank)都曾经先后以年度资产排名世界第一傲视群雄,只可惜两家银行资产膨胀的背后更多地依赖投行业务,目前两家银行的排名不仅跌出20名以外,而且都经历了持续亏损的困扰。尤其是苏格兰皇家银行,在2008年金融危机至今的九年间,竟然没有一年不是巨额亏损。

发达国家的其他银行平安度过金融危机,位次保持稳定或上升的则都是依靠扎扎实实发展商业银行的传统三大业务板块,公司业务、机构业务和个人业务。在上一次金融危机中,我行在投资方面也曾有过惨痛教训。因此,从长期来看,立足传统商业银行业务,严格控制高风险业务规模对于国际商业银行而言才是真正的王道。

- 居安思危,密切关注汇率波动

在国际银行的排名竞争中,资产、负债、资本和利润的计量仍然主要以美元为主。在人民币汇率双向波动趋势越来越明显的情况下,对于已经初步完成国际化布局的国内银行而言,需要密切地关注汇率波动带来方方面面的影响。

例如,以人民币计量,我国四大银行的税后利润仍在逐年增长,但以美元计量的税前利润则在2014年达到了阶段性的顶峰。主要受2015年人民币汇率走低的影响,四大银行在排行榜中以美元计量的利润都出现了约6%的下降,2016年再次出现下滑。

在欧洲经济整体回暖和欧美银行从危机中逐步恢复的背景下,除苏格兰皇家银行、瑞士信贷(Credit Suisse Group)和意大利联合信贷(Unicredit)三家银行以外,欧洲其他主要银行都已经止损回升;美国四大银行也从金融危机期间的年利润40-50亿美元恢复到2016年的300亿美元左右的水平。就银行排行榜来讲,我国领军的大银行想要百尺竿头再进一步已经相对很难,在世界银行排名100位以后的江苏银行(117位)和浙商银行(131位),面对传统金融强国银行和新兴市场国家银行的双重挤压,提升的空间也相对有限。

国际银行间的竞争有如逆水行舟,不进则退,没有永远的第一。只有正视不足,不断创新,同时谨慎地规避风险,稳健驾驭,才能乘风破浪,永葆活力,立于不败之地。

注:本文英文对照均采用《银行家》杂志引用的集团名称,与建行实际授信的境外金融机构名称有所区别。