读懂原油期货的三个问题

■ 陈浩

3月26日,上海国际能源中心原油期货合约正式挂牌交易。在开年之际落地,既超出市场预期,可视为此前国家领导人提出加大改革开放力度的承诺兑现;又在情理之中,当前我国已跃居全球最大原油进口国和第二大原油消费国,但亚太地区一直缺乏原油定价基准,“石油美元”模式面临分水岭等内外多因素,均助推原油期货落地。

本文分析包含三个问题:国外和我国原油期货的区别,原油期货价格波动率和相关性情况,对成品油定价机制、企业成本转嫁和盈利情况、人民币国际化的影响。

中外原油期货合约的主要区别

当前,芝加哥商品交易所的WTI原油期货和伦敦洲际交易所的布伦特(Brent)原油期货,分别是美国和全球原油现货的定价基准,两者成交量占据全球95%以上。我国原油期货除合约规格(1000桶/手)向两桶油看齐外,其他方面或多或少存在差异。

- 定价核心:“金融中心+原油产地”VS“金融中心+原油消费地”

布伦特和WTI取得国际定价能力的关键原因在于,“金融中心+原油产地”模式,其中,卖方垄断定价是关键。以布伦特原油为例,上世纪80年代推出,是英国为了防范石油危机风险而采取的重要举措。但我国原油产量显然不足,主打的是“金融中心+原油消费地”模式,如未来原油市场从卖方向买方市场转变,我国的模式容易成功。

2.交割油品:自产油为主VS外国油为主

境外原油期货可交割油品基本以本地区为主。布伦特基准原油价格体系包含四种交割油品,均是产自北海油田的轻质低硫原油,简称为“BFOE”。WTI可交割油种包括 6 个美国国内油种和 5 个其他国家油种。我国原油期货可交割的七种原油,六种产自中东,一种产自我国胜利油田。

3.远期曲线:连续VS间断

布伦特和WTI挂牌交易的连续月份合约分别为最近的七年和九年,总合约数量都在百个左右。最近连续的20个月合约交易都比较活跃,构建了连续的远期曲线,价格体系非常成熟。相比而言,我国原油期货可交易合约数量非常有限,仅为最近1至12个月为连续月份以及随后八个季月。按照国内经验,刚上市品种每年活跃合约不超过六个。

原油期货价格波动率及相关性情况

1.波动性居于资产前列,我国涨跌停板设置稍低

经统计2009年至今的每日布伦特原油价格,七成时间里日波幅在2%以内,但有平均每年有18天波幅超过4%,其中每年会有1次超过10%。鉴于我国原油期货上市后短期内仍将是布伦特的影子价格,当前设置4%的涨跌板显得稍低,尤其是假期因素容易导致单边市。

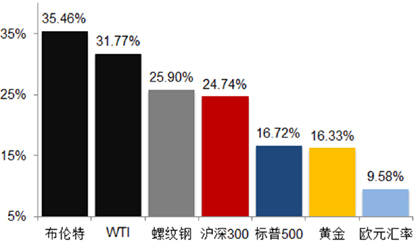

原油的年化波动率超过30%,亦高于其他主要资产,国内股指和螺纹钢期货波动率约为25%,美股和黄金则在16%左右。(图1)

图1 原油和其他资产年化波动率,2009年至今

数据来源:彭博资讯、建设银行

2.原油和其他特产相关性大幅减弱,配置价值高

2003年至2011年,在全球债务持续扩张、实物需求旺盛的推动下,商品市场价格共振明显,原油和股市、美元的相关性逐年走高。但随后大宗商品市场步入熊市,价格驱动因素从总需求扩张转向供给差异,油价波动已较为独立,甚至与美元指数的相关性都接近于零。

我国原油期货对市场的潜在影响

1.助推成品油定价机制市场化

我国现行成品油定价机制下,汽柴油价格按照原油成本加成法定价,每10个工作日调整一次,国际油价低于40美元或高于130美元时,汽柴油价格不提或少提。该机制饱受诟病,主因在于调价频率太低,40美元的价格保护也让居民无法享受低油价利益。

原油期货带来价格发现功能,将令成品油定价机制快速市场化,带来两大改变:一是原油期货提供国内定价,成为成品油定价参考标的之一;二是进一步提高调价频率。根据历史数据,以被证明误差较小的公式,推算每日一价的国内成品油价格,可以观察到推算价和官方价格间的差值逐年扩大,可理解为市场多承担的非市场化定价机制成本。

2.改变中上游企业经营管理模式

对上游炼油、化工企业而言,成品油定价机制市场化带来的影响是双刃剑。

一方面,炼油企业能够提高成本转嫁能力。在现定价机制下,油价上涨或处于高位时,将成本增加转移给下游企业的能力,取决于市场条件和政府调控,因为两者之间可能存在一段时差,导致炼油企业不能完全通过提高产品的销售价格来弥补成本的上升。

另一方面,也有可能破坏油企的盈利能力。以中石化为例,2016 年炼油毛利为人民币 471.9 元/吨,同比增长人民币 153.8 元/吨,主要归因于国际油价处于上升趋势, 但国内成品油设立价格调控下限,产品价格与原料成本价差扩大。如放开成品油定价保护,在低油价情况下,油企毛利会大幅下降。

- 降低产业链企业原油进口成本

长远来看,原油期货如能给中国带来一定的定价权,将消除“亚洲升水”,为我国企业进口原油节省成本。因为亚洲国家无原油定价权,在不考虑运费差别情况下,主要消费国对中东石油生产国支付的价格,比从同地区进口原油的欧美国家的价格要高出 1至1.5 美元/桶,“亚洲升水”使我国进口原油每年要多支出约 30 亿美元。

4.提升人民币国际地位并建立亚洲原油定价基准

我国正在仿照“石油美元”建立自己的能源货币循环模式,即通过输出人民币换取石油等真实战略资源,生产国的人民币储备最终回流至我国的股票、债券、存款等金融资产,形成双向流动正反馈循环。其中有两个关键点,一是以人民币计价和结算现货原油,二是金融产品足够丰富,能够容纳回流资金。

自2015年起,我国已与俄罗斯、伊朗、安哥拉、委内瑞拉等国商定采用人民币作为原油贸易的结算货币,几年间,进口来源结构发生显著变化,俄罗斯取代沙特,成为我国原油进口第一大来源,2017年,俄、沙、安三国占比分别是14.2%、12.4%、12%。值得注意的是,近五年原油期货交割油品的几个国家,对我国的出口量几乎无增长,可推测打开中东市场是本次期货推出的主要目标之一。

原油期货的推出是第二个关键点中的一步,既能提供现货定价基准,降低升水成本,又能为原油生产国提供投资和对冲标的。

(建行金融市场交易中心)