3月份同业存单“量价背离”分析及后市展望

■ 刘源

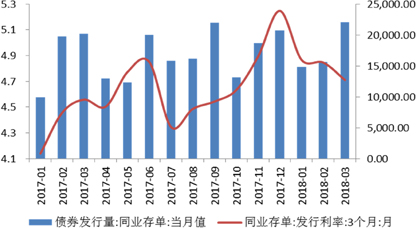

3月份同业存单发行2.20万亿元,突破去年9月份的历史最高点,延续去年来季末最后一个月发行量超过2万亿元。发行量创历史新高的同时,同业存单发行利率却在下行。以3个月同业存单为例,其发行利率由上旬最高点4.90%,一路突破下行71BP至月末最低点4.19%。本文将同业存单“量价背离”的原因做简要分析。(图1)

图1 同业存单“量价背离”

数据来源:Wind

一、同业存单巨额发行的原因

1.3月份同业存单到期量1.89万亿元,仅次于去年9月份和12月份,到期量相对较高,机构借新还旧的压力较大。

2.3月份同业存单发行利率较低,刺激发行量增加。3月份同业存单发行利率的最高点是4.90%,此后一路突破下行至月末最低点4.19%。商业银行季末需提前吸收跨季资金,负债成本较低的同业存单作为稳定和可靠的资金来源备受股份制银行和中小银行机构的青睐。

3.同业理财和委外投资等短借长贷、期限错配的模式,需要保证源源不断的资金供应。严监管下,同业存单被动再融资的刚性需求是导致其供给上升的原因。

4.2018年以来随着金融机构去杠杆的进行,存款增速放缓,商业银行负债端的压力逐步增大,对同业存单依赖度提高。尽管央行曾在《2017年第二季度中国货币政策执行报告》中明确,2018年一季度将资产规模5000亿元以上的、银行发行的一年以内同业存单纳入MPA同业负债占比指标进行考核,超标银行受同业负债不得超过总负债33%的比例限制。但对于吸收一般性存款困难、较大依赖同业负债的中小金融机构,仍可能让同业负债占比指标超标,努力提高MPA考核中资产负债以外其他方面的达标分等方法应对,因此同业存单发行量难以下降。

二、同业存单利率下行的原因

3月21日,美联储议息会议如期加息25BP,央行公开市场操作利率随行就市小幅上调5BP,但却未给同业存单利率带来上行压力。一般地,同业存单发行利率与资金面整体正相关,资金面宽松时,同业存单发行利率也多下行。一季度为保障年初信贷投放、春节前后的资金需求和两会期间的金融市场稳定,资金面维持偏松的状态,资金利率较去年四季度维持低位,一季度7天回购利率中枢为3.18%,较四季度大幅下行34BP,同期AAA级3个月同业存单发行利率下行13BP至4.66%。其中3月份,央行利用SLF、MLF和PSL增加流动性投放,以保障跨季的资金需求和维护金融市场稳定,3月份7天回购利率多数时间保持在较低水平,均值为3.29%,较上年同期下行18BP。因此,尽管同业存单发行量很大,但3月份市场资金面较为宽松导致同业存单发行利率下行。

值得注意的是,同业存单利率下行的同时,国库现金定存利率上行。3月份3个月国库现金定存发行利率较2月份上行12BP至4.62%,银监会流动性管理新规的征求意见稿新增的“净稳定资金比例”、“流动性匹配率”指标降低分子中同业存单的折算率,鼓励长期和稳定的负债,鼓励银行提高一般性存款。定存利率的明显上行,正显示出中小银行争夺一般性存款的竞争激烈。

三、未来同业存单量价走势预测

二季度同业存单的到期量为4.94万亿元,较一季度增加3667亿元,同业存单滚动发行压力将增加;吸收存款没有优势的中小银行负债端压力增大,将更多地依赖同业存单发行,预计二季度同业存单发行量将增加。

3月下旬,央行行长易纲强调将继续实施好稳健的货币政策,为供给侧结构性改革和高质量发展营造适宜的货币金融环境。并在2018年第3期的《中国金融》杂志发表《货币政策回顾与展望》,明确阐述了下一阶段的货币政策操作思路,涉及流动性主要有:“保持货币政策的稳健中性,管住货币供给总闸门,保持货币信贷和社会融资规模合理增长”,“按照稳健中性货币政策的要求做好总量调控”,“保持银行体系流动性合理稳定,促进货币信贷和社会融资规模合理增长,为经济高质量发展营造适宜的流动性环境”。从措辞看,货币政策仍是中性偏紧,二季度市场资金中枢料将上行,预计同业存单发行利率将小幅走高。

(建行金融市场部市场研究处)