金属引领工业品走强,农产品疲弱

中国经济 期货观

俄铝未平,“妖镍”再起

走势分析和后市展望

四月份因为受到俄铝制裁影响,镍大幅上涨,但是LME镍涨幅明显超过内盘涨幅。预计短期LME主导的外强内弱行情将会持续,短期内盘将出现补涨走势。未来需要关注两点,第一:积极关注俄镍后续发展。因为作为全球第二大电解镍生产企业,俄镍产量占全球产量10%,交割量占全球30%左右。如果俄镍被制裁未来证实,在LME没法交割,俄镍或转移至上期所交割,进口增加,镍价外强内弱将加剧。第二:因为金川部分产能转产硫酸镍,国内1-3月电解镍累计产量同比减少6%。其次,近期外盘主导行情,进口亏损扩大,国内电解镍供应进一步萎缩。当前上期所注册仓单仅为3.63万吨,国内库存不断下降。综上,低库存和内盘价格优势将是短期国内镍价补涨的重要支撑。

镍矿:菲律宾主产区雨季结束,印尼镍矿进口增加

截止2018年3月底,全国镍矿进口657.38万吨,累计同比增加117.27%。菲律宾进口264.17万吨,占比40.18%,印尼进口329.76万吨,占比50.16%。随着菲律宾镍矿主产区雨季结束,来自菲律宾的镍矿进口量占比增加,截止2018年4月27号,港口镍矿库存828万吨,港口镍矿库存开始反弹。菲律宾雨季结束,3月开始出货量逐渐增加,近期菲律宾镍矿到港量增加显著,港口镍矿库存下降幅度趋缓,同时镍矿期货价格与国内镍矿现货价格均出现松动,各品味镍矿价格纷纷调降,这也在一定程度上说明矿端供应并不紧张。相反,面对即将增加的镍矿到港量,镍矿贸易商对后期市场并不看好,开始降价甩货。

镍铁企业利润改善,电解镍供应依然偏紧

镍铁:据wind统计,2018年1-3月国内镍生铁产量11.87万吨镍,累计同比增长8%。2月份镍铁开工率41.17%,因为春节原因略有回调。镍铁企业的目前利润较好,在镍矿供应充足背景下,市场担忧后期镍铁企业是否大量新增产能。根据有关调研,作为国内镍铁主产区的山东,因为环保和前期亏损原因,停产企业基本没有复产可能。转产铬铁的企业目前利润也较好,再次转产镍铁意愿较低。因此目前镍铁企业利率较好,开工率较高,但后期镍铁难有较大增量。

电解镍:据SMM统计,2018年1-3月电解镍累计产量3.55万吨,同比减少6%。进口方面,虽然我国对镍板进口税从1%增加到2%,但对镍板进口影响有限。2018年1-3月国内净进口电解镍总计6.07万吨,同比大幅增加40.08%,其中大部分以镍豆形式进口,而进口俄镍板也依旧较多。但是从中长期来看,全球范围内较大的电解镍冶炼企业都已经开始减少电解镍产量,而部分开始转产溢价明显更高的硫酸镍,未来电解镍依然难有增量。

不锈钢库存依然较高

截止4月27号,无锡和佛山不锈钢厂的累计库存36.77万吨,下游需求不振,钢厂亏损严重库存创下近一年新高。而造成库存增加明显的另外一个原因是印尼不锈钢进口的明显增加。根据有关报道,印尼某国内不锈钢企业目前年产的200万吨不锈钢,除了每月出口台湾地区的 2 万吨之外,因为较难打开欧洲和美国的市场渠道,剩余的不锈钢将继续投放国内。而今年 6 月起剩余的 100 万吨产能也将投放,届时国内的不锈钢竞争也会进一步加大。目前不锈钢企业纷纷减产或检修应对,不锈钢需求和宏观经济面关系较为密切,因全球经济面临美国发起贸易战的威胁,以及国内地产以及去杠杆等,短期需求较为悲观,因此下游不锈钢将持续低迷。

基建和房地产

基建:当前去杠杆,要么是去居民杠杆,减按揭贷款;要么去地方杠杆,压基建。去居民杠杆这个事情,取决于多方面因素,并非政府可以完全控制的;而基建,从项目到融资到投资的任何一个环节,都是政府可以完全控制的。所以去年底我就认为,去杠杆的大政策方向下,压基建是必然选择。目前很多的政策信号,政府的确选择了压基建,基建在2018会明显下滑。

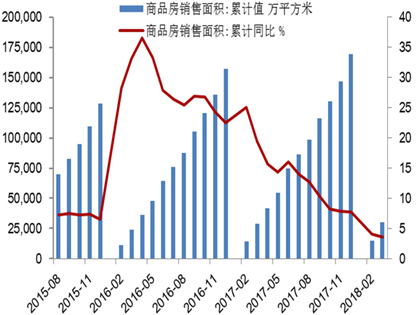

房地产:2018年1-3月商品房销售累计面积为30,088万平方米,累计同比增长也降至3.6%。目前银行的贷款利率在基准利率4.9%上折1.2至1.4倍,购房房贷压力增大,已经明显影响房产销售。其次,今年地产销售增速远超投资增速,降库存效果明显,低库存未必会补库存,因为目前政府租售并举的房地产政策相对以往更加明确。最后,国家限制“银行-信托”的资管通道,势必从源头限制资金流入房地产。销售的不振、资金的限制、新开工面积明显下降,必将影响铜和其他大宗商品需求。(图1)

图1 商品房销售面积

数据来源:Wind,建信期货研究中心

交割行情显现,钢矿先强后弱

行情回顾

- 螺纹钢和热卷期货再度走强

4月份,在钢材库存加速去化、下游需求回补、中美贸易争端出现缓和迹象、央行降低存款准备金率、河北江苏等地环保检查力度加大等因素的影响下,螺纹钢和热卷现货和期货市场价格再度走强,螺纹钢期货1810合约涨幅稍大于热卷期货1810合约涨幅。

- 铁矿石期货低位震荡后略有回升

4月份,受港口铁矿石库存自高位有所回落、钢厂铁矿石库存低位徘徊、钢材价格回升、中美贸易争端出现缓和迹象、央行降低存款准备金率、河北江苏等地环保检查力度加大等因素影响,铁矿石期货低位震荡后略有回升,但涨幅不及螺纹钢和热卷期货1810合约。

主要影响因素分析

- 螺纹钢库存加速回落,热卷库存降幅尚可

3月30日至4月20日,主要城市螺纹钢库存大幅下滑18.04%,说明旺季需求支撑下螺纹钢库存加速去化;同期主要城市热卷库存降幅度相对较小,为11.64%,说明热卷库存明显回落,但热卷库存降幅不及螺纹钢。螺卷库存的走势变化,反映出螺纹钢季节性终端需求明显回补;而热卷库存降幅尚可,热卷需求启动相对于螺纹钢来说有一定滞后。(图2)

图2 主要城市螺纹钢库存(万吨)

数据来源:Wind,建信期货研究中心

- 粗钢日均产量再度走高,全国高炉开工率稳步回升,短期库存快速去化景象难以掩盖5月份之后的钢材供应压力问题

据中钢协数据,4月上旬,重点钢铁企业粗钢日均产量187.6万吨,较上一旬增加9.01万吨,增幅5.04%;预估全国粗钢日均产量为241.13万吨,旬环比增加9.83万吨,增幅4.25%。

3月中下旬全国高炉开工率回落至62.02%后再度上行至64.5%;4月份以来全国高炉开工率逐步上升至67.68%。粗钢日均产量再度走高,同时全国高炉开工率稳步回升,河北地区高炉开工率上升幅度明显较大,显示在采暖季限产结束、钢材价格和利润再度上升背景下,非限产区域钢厂继续增产的幅度不大,但原限产区域高炉复产状况良好,短期需求互补带来的库存快速去化景象,难以掩盖5月份之后的钢材供应压力问题。

- 港口铁矿石库存有所回落,钢厂铁矿石库存低位徘徊

4月27日,全国主要港口铁矿石库存较3月30日回落373.39万吨,降幅2.29%。国内钢厂铁矿石库存低位徘徊,4月20日,国内大中型钢厂进口铁矿石库存可用天数为22天,与3月30日库存可用天数持平。随着铁矿石价格的大幅走低、采暖季限产结束以及高炉开工率的回升,钢厂低价采购铁矿石的意愿或将上升,有利于铁矿石期货和现货价格的由弱转强。

- 1-3月份下游行业需求增幅好坏参半,中长期钢铁需求增量将不可持续

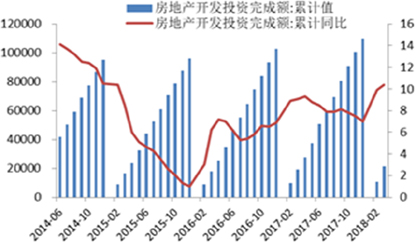

国家统计局公布的1-3月份全国房地产开发投资完成额月度累计同比增长10.4%,较1-2月份上升0.5个百分点,创2015年2月份以来累计同比增幅新高,显示房地产开发投资明显好转。1-3月份房屋新开工面积累计同比增长9.7%,较1-2月份大幅上升6.8个百分点,房屋新开工面积增幅止跌后快速回升。1-3月份全国汽车销量累计同比增长-2.6%,较1-2月份回升2.4个百分点,显示汽车产量增幅下滑趋势有所缓和。1-3月份国内造船完工量累计同比增长-45.56%,较上月下滑16.39个百分点,显示去年年初造船行业大幅增长后增速持续回落且转为大幅负增长。(图3)

图3 房地产开发投资完成额(亿元,%)

数据来源:Wind,建信期货研究中心

1-3月份下游行业需求增幅好坏参半,其中既有3月份下游建筑工地复工导致的需求回补因素,也与贸易争端导致下游制造业投资预期悲观有关。从中长期来看,2016年初以来基础设施建设拉动、房地产去库存和制造业回暖推动的钢铁需求增量将不可持续,中国钢铁需求将呈现出逐步回落的过程。

后市预判

4月份,在市场消化中美贸易争端造成的悲观情绪后,钢矿期货重回基本面主导行情,在下游需求回补、钢材库存快速去化、铁矿石开启去库存阶段、央行货币政策适度放松、环保政策再度加强等一系列利好带动下,钢矿期货反弹但近远月合约走势明显分化,钢材期货反弹幅度明显超过铁矿石期货,特别是钢材期货近月1805合约收复3月初以来大部分跌幅,而远月钢材期货1810合约仅收复3月初以来约一半跌幅,铁矿石近月1805和远月1809合约反弹幅度都不大。究其原因,上述利好主要影响近期市场,而1805合约将面临交割,远期钢材供应压力不可忽视,导致交割行情显现。预计后市钢矿远月合约将先强后弱,后期跌幅将大于近期涨幅。

PTA:基本面持续向好,价格重心或继续上移

需求旺季降至,油价有望迎来反弹

因美国原油库存下降、地缘政治紧张以及对主要产油国供应中断的担忧支撑了市场。油市整体偏向利多,料将呈现震荡上行的态势。一方面,市场预期以沙特为首的石油输出国组织(OPEC)很有可能在6月政策会议上和俄罗斯等非OPEC产油国达成新一轮的减产协议;另一方面,叙利亚、伊朗局势持续恶化,美国原油库存下降和需求高峰将要来临,都为原油的基本面提供了利多,虽然美元反弹限制了油价的上行空间。但总的来说,5月份原油期货市场偏向利多。

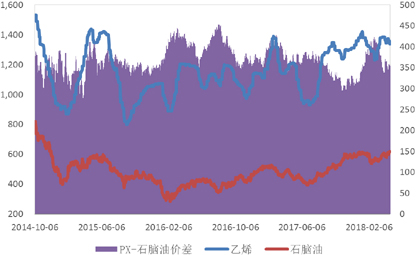

PX-石脑油价差收窄,PX价格有望上调

4月油价大幅上涨,带动石脑油、PX等诸多下游产品呈现了不同程度的涨价潮。PX虽有大量的检修,但大多都被开工所抵消。使得PX价格只在月末出现了小幅的上涨。导致PX-石脑油价差在低位震荡。目前PX-石脑油价差约为350美元左右,相对于之前的高价差已经出现了回落。随着石脑油价格的上涨,PX-石脑油价差被进一步压缩。虽然5月份PX处于检修的高峰期,但新装置投产如期而至,PX供应偏紧平衡的局面未发生较大改变。以进口PX来算,目前PTA的动态成本达到5301元/吨。PX价格的上涨将对PTA形成更加明显的成本支撑作用。

目前国内PX工厂的负荷率为70.9%,产能总计1463万吨。装置检修情况:彭州石化65万吨PX装置计划4月开始检修2个月,并扩能10万吨。辽阳石化5月初开始检修小线2个月左右。大陆以外地区的PX设备中。日本JX计划5月中旬检修鹿岛和大分炼厂部分装置,持续2个月,影响PX产能为68和42万吨的产线。韩国蔚山芳烃5-6月检修30-40天,影响PX产能为100万吨的产线。韩国GS3-4月检修2号40万吨PX装置已复产。台湾台塑计划5月检修3号芳烃,大约3周,影响PX产能为93万吨的产线。SOIL1号线80万吨产线3月开始检修,停产两个月。印度信赖225万吨/年PX装置检修计划存在不确定性。越南NghiSon炼厂70万吨装置在试车中,沙特Petro Rabigh的134万吨装置预计5月开始出料。5月开始国内PX检修计划逐渐增多,但复产产能也较多,大多都被抵消,因此PX供应偏紧平衡的局面未发生较大改变。随着石脑油价格的上涨,PX-石脑油价差持续减小的局面将得以延续,但难以大幅扩大。(图4)

图4 PTA上游原料现货价格

数据来源:Wind,建信期货研究中心

PTA检修季将至,有望迎来去库行情

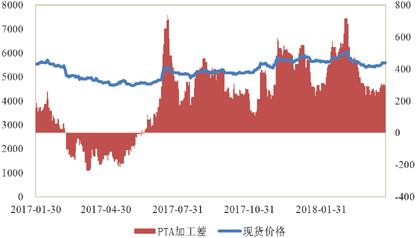

去年以来逐步开启的PTA设备使得PTA生产商的开车率超过80%,有效开工率超过90%。同时春节期间聚酯开工率骤降,春节后聚酯开工率不及预期,但PTA装置依然保持了较高的开机率,使得PTA进入了累库的行情,市场预期PTA社会库存累库60-80万吨。不过4月以来,PTA大型装置进入集中检修期,桐昆石化220万吨轮修、恒力石化3号线220万吨4月下半月检修15天左右,下游聚酯开机率逐步提升,达到了90%附近,市场预计整个4月PTA社会库存去库约10万吨左右。

5月安排检修计划:福化福海创2条150万装置,计划5月中旬检修19天;台化兴业120万装置计划检修25天;汉邦石化220万装置计划5月检修,但有变数;蓬威90万装置原4月底检修推迟至5月上旬。预计PTA总负荷4923万吨,负载率76.8%。供给端明显收缩。PTA生产商的检修计划如期实施,同时下游聚酯保持高开工率,使得PTA由累库逐渐转为去库行情。(图5)

图5 PTA加工差

数据来源:Wind,建信期货研究中心

聚酯产销通畅,负荷维持在高位

当前聚酯市场较为红火,4月聚酯负荷达到了高位,并且保持在了较高位置。截至4月23日,聚酯负荷仍有90.76%,织造负荷79.97%,均属于近几年来的最高水平。4月迎来了市场旺季,聚酯行业大部分设备均已复产,库存不断减少,开工率不断上升。(图6)

图6 聚酯工厂负载率

数据来源:Wind,建信期货研究中心

从产销和库存来看,截至4月底,涤纶短纤、DTY、POY及FDY的库存天数分别为6.5天、17天、7.5天及7.5天,库存天数相较于3月底有所下降。涤纶短纤、DTY、POY及FDY的库存天数分别下降8天、3天、7.5天和7.5天,库存大幅下降。得益于终端产销通畅。(图7)

图7 PTA下游产品价格

数据来源:Wind,建信期货研究中心

4月以来聚酯产能维持在4813万吨,开工负荷维持在90.79%高位,江浙织机负荷率升至90%。2018年以来已有多套聚酯装置投产,依照90%的开工率来算,共需要PTA约3681万吨,而PTA总负荷4923万吨,负载率只有76.8%。扣除在其他领域消耗的PTA,PTA装置只有全部开工才能满足聚酯需求量。供给缺口明显。5月份又是聚酯扩产的高峰期,近期聚酯工厂和织机负荷率也在高位,涤丝产销回升明显,需求拉动下,PTA有望转为去库行情,价格重心上移。

供给压力大,糖价看淡

现货价走低,基差拉大

4月份现货糖价延续了3月份的跌势,继续缓慢小幅下滑。4月份糖厂开始逐渐收榨,不过总体供给还是很宽松的,消费方面依然处于淡季,需求对价格支撑力度不强,同期走私糖比较活跃也对国产糖造成一定压抑。月初广西南华集团南宁现货报价5830元/吨,月末跌到5760元/吨,跌幅70元/吨;云南英茂白糖报价跌幅更大,月初报价5560元/吨,月末报价5450元/吨,跌幅110元/吨。(图8)

图8 白糖现货价格(元/吨)

数据来源:Wind,建信期货研究中心

4月份,郑糖805合约的基差大幅上升。整个4月份现货一直处在缓慢下行的过程中,同期期货也是大幅下挫,只不过下跌幅度较现货要大一些,所以基差出现放大。南宁现货基差月初在170元/吨,月末涨至360元/吨,期货已经大幅贴水现货,这也是月末期货企稳的主要动力之一。

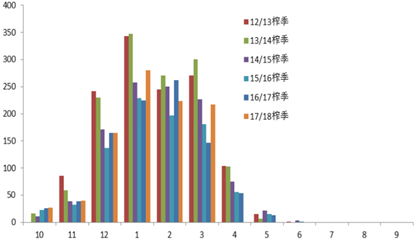

3月同比增产较大,销量一般

中糖协的报告数据显示,2017/18榨季截至3月末全国共产糖953.5万吨(上制糖期同期产糖861.87万吨),同比增加91.7万吨;其中2月单月全国产糖216.85万吨(上制糖期同期产糖146.20万吨),同比增加70.65万吨。3月份,广西产混合糖136.2万吨,同比增加63.7万吨;产糖率11.85%,同比下降0.46个百分点。云南产糖58.62万吨,同比增加3.32万吨,出糖率12.48%,同比提高0.04%。从数据可以看出,虽然出糖率有所下降,但3月份广西的增产还是很大的,这对糖价造成压制。(图9)

图9 国内月度产糖量(万吨)

数据来源:Wind,建信期货研究中心

中糖协的报告数据显示,2017/18榨季截至3月末全国共销糖393.80万吨(上制糖期同期销糖372.23万吨),同比增加21.57万吨;3月份产销率41.30%(上制糖期同期产销率43.19%),同比下降1.89个百分点。其中3月单月全国销糖93.27万吨(上制糖期同期销糖95.22万吨),同比减少1.95万吨。3月份单月的销售情况不如去年,下游需求不够给力。中糖协的报告数据显示,截至3月底,全国食糖工业库存559.74万吨(上制糖期同期库存489.64万吨),同比增加70.1万吨,工业库存同比增幅较大。

内外价差拉大

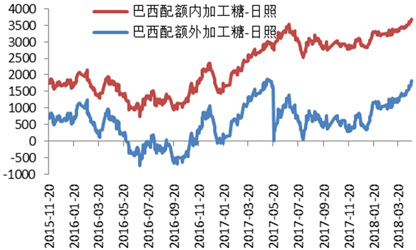

广西糖网数据显示,4月初时配额外巴西原糖加工利润在1365元/吨上下,配额外泰国糖加工利润在1565元/吨上下,此后国内外糖价都是下跌走势,但外盘跌幅较内盘更大,期间美元对雷亚尔大幅升值,使得国外原糖相对贬值,加工利润扩大。月末配额外巴西糖加工利润1813元/吨上下,配额外泰国原糖加工利润也在1981元/吨上下。海关数据显示,中国2018年3月份进口食糖38万吨,较去年同期增加8万吨(去年同期进口30万吨),3月份年度进口配额发放使得进口量大增。(图10)

图10 巴西原糖进口利润(元/吨)

数据来源:Wind,建信期货研究中心

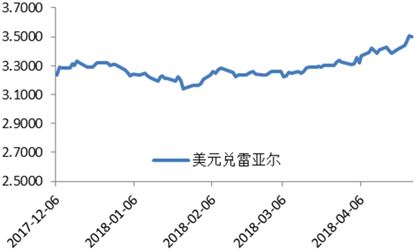

雷亚尔贬值较大

4月份上半月美元指数走弱,到了下半月美元指数大涨突破前期横盘震荡区间,最高逼近92。美元兑雷亚尔月初在3.3098,月末涨至3.4971,美元兑泰铢月初在30.946,月末涨至31.3234。上半月美元走弱主要是特朗普政府再度对中国挑起贸易争端,中兴制裁案使得双方剑拔弩张,贸易战烽烟再起,但到了下半月双方关系出现缓和迹象,此时美国十年期国债到期收益率向上突破3%,10年期美债收益率是美国抵押贷款和企业贷款的基准,收益率走牛反映了投资者对美国通胀水平上行压力加大的预期。美国债收益率上升使得美国资产相对其他国家资产的吸引力提升,这带动了美元指数大涨。(图11)

图11 雷亚尔汇率

数据来源:Wind,建信期货研究中心

糖价近期继续看淡

4月份原糖市场一路走跌主要原因依然是北半球增产压力。据ISMA数据,截至4月15日,印度累计生产2998万吨糖,524家糖厂中仍有227家在压榨。印度增产的压力会持续到5月份,而印度出口对国际市场的冲击还在继续。目前印度国内糖价已经跌至两年多以来最低水平,印度马邦政府计划向糖厂提供500卢比/100公斤的出口补贴,希望增加出口以缓解国内糖价下行压力,其他地区糖厂希望政府能进一步出台刺激政策。金融方面,4月份巴西雷亚尔对美元出现了比较明显的贬值,从美国和巴西两国货币政策取向来看,雷亚尔的贬值趋势很难改变。资金方面,CFTC显示净空头投机资金在过去一个月里略有减少,而糖价却大幅创出新低,说明没有市场缺乏新的投机空头,部分老空头在撤退,这对价格算是隐性利多,后期空头了结也可能会带来价格反弹。

4月份国内白糖现货价格下跌之后在月末企稳,随着天气转热,夏季消费旺季逐渐来临,广西已经收榨,5月份云南也会逐渐收榨,糖厂兑付蔗款的资金压力会慢慢缓解,挺价意愿会增强。不利的是由于外糖大跌,走私糖利润高企,从国际市场看今年巴基斯坦糖以价格优势大量出口阿富汗、尼泊尔、台湾,对国内形成走私高地,可能会挤压国产糖的市场空间,预计近期召开的南宁糖会会再次强调积极打击走私。结构上看,郑糖805合约基差超过350元之后行情企稳反弹,那么后期809合约依然可能重走这种老套路。

作者:卢金(有色)、 翟贺攀(钢铁)、 任俊弛(PTA)、王海峰(白糖)

■ 建信期货研究中心供稿