我眼中的日本经济与东京金融市场

编者按:近日,CCB金融市场智库(简称“智库”)专家尹晨光在微信讲堂分享了关于日本经济和东京金融市场的内容,见解独到。

“CCB金融市场智库”是建设银行金融市场部于2017年3月成立的,旨在整合全行金融市场条线研究能力,提升信息互通和资源共享,扩大研究支持的广度和深度,有效促进业务发展。建总行在全行范围选拔研究人员承担“智库”研究工作,研究领域涵盖宏微观经济、金融市场、监管政策、同业动向及产业趋势等。“智库”运营形式主要包括微信讲堂、专题研讨、智库培训等,研究成果主要通过《建行银行报》、企业信息门户网站、“建行金融市场业务”公众号等渠道发布。

■ 尹晨光

一、日本经济仍在缓慢复苏

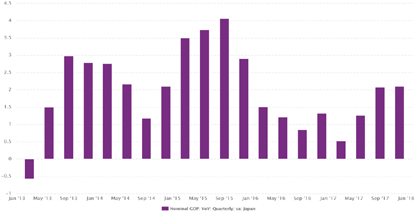

日本经济整体依然保持温和扩张的态势,外需带来的出口增长依旧是拉动日本经济增长的最重要动力。截至2017年底,日本名义GDP已实现连续19个季度的增长,如图1所示。(图1)

图1 名义GDP季度同比

2017年日本GDP同比增长1.7%。其中,私人消费同比增长1.1%;总固定资产投资额增长2.5%;出口额增长6.8%;进口额上升3.6%。此外,2018年第一季度日本大型企业景气指数上升3.3%,连续第三个季度保持增长。

通胀方面,2015年4月至2017年11月间,日本CPI同比增速一直维持在0值附近,部分月份负增长。从2017年11起,CPI同比增速开始连续攀升,今年2月达到1.5%,仍未达到2%的目标水平。日本央行公布的3月利率决议显示,继续维持政策利率在-0.1%不变,维持10年期国债收益率在0附近不变,维持年度基础货币扩容规模80万亿日元不变。(图2)

图2 日本CPI月度同比

3月议息会议是日央行高层人事改组前最后一次会议,4月加入政策委员会的两位新任副行长也赞成继续实施宽松政策。从近十年的历史看,日本央行并未在通胀年份较高的2014-2015年退出宽松政策,反而在2016年1月推出负利率政策。从这个角度来看,日本央行应该不会在近期退出宽松政策,日元利率大幅上行的可能性很低。

失业率方面,日本1月季调失业率从2017年12月的2.7%降至2.4%,低于市场预期,为1993年4月以来最低。

二、东京金融市场简介

(1)金融环境十分严峻,银行业竞争激烈

国内市场长期低迷。日本经济在20世纪90年代陷入“失去的20年”,整体发展缓慢,增长疲弱。2009年至2017年,日本实际GDP年均增长0.88%,占GDP约60%的私人消费年均增长0.53%,投资年均增长0.24%,贸易出口年均增速为1.93%。日本低迷的经济导致企业和个人的贷款需求疲弱,特别是2008年金融危机期间,日本金融机构国内贷款规模从危机前的年均增幅4%大幅回落至3%左右,2012年之后才逐渐恢复到目前的约2%的增速。

国内存贷款息差极低。日本长期推行量化宽松政策,特别是2016年1月开始实施的负利率政策,使得银行业短期利率、中长期利率乃至长期和超长期利率都大幅下降。2016财年日本银行业长期和短期新发生贷款年化利率已分别降至0.68%和0.73%,日本大型银行平均利差已下降到1%以下。

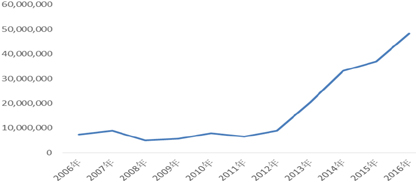

实际上,日本央行释放的流动性并未进入到实体经济中,各大银行均将日元存放在日本央行账户上。(图3)

图3 三菱UFJ银行现金及存放央行账户规模(单位:百万日元)

过度银行化。日本法律允许实体企业投资设立银行子公司,造成日本金融机构密度过高,呈现“过度银行化”特征。据统计,2015财年日本每万平方公里的金融机构网点数接近3000个,在主要发达国家中居首位。由于当地市场竞争十分激烈,外资银行本地化程度普遍较低。目前除了中资以外,所有的在日外资银行均已退出零售业务。

面对激烈的国内经济环境,日本三大金融集团不得不向海外发展,尤其是金融危机以后,欧美大行海外业务收缩,日资银行则抓住机遇向海外拓展,其在全球银行业国际授信中的份额直线上升。2016财年三大金融集团海外业务收入平均贡献度已接近三分之一。

(2)东京证券交易市场

截至2018年2月,日本债券市场规模达到1,166万亿日元,规模居世界第二、亚洲第一。其中国债余额达到959万亿日元。2017年末债券市值占GDP比重为216.3%,其中国债占GDP比重达到177.9%。

日本债券市场的主要债券品种为公共债与企业债。其中,公共债以日本国债为主,还包括地方债、政府担保债券、财投机构债券;企业债主要分为公司债与金融债。

但日本债券市场结构极为单一,日本国债在其债券市场中的占比长期达到80%,日本国债为主的公共债占比过高,企业债占比过低。截至2018年2月底,国债占比达到82.2%,企业债在日本债券市场中占比很小(不到7%),其中公司债仅占约5.3%。反观美国债券市场,美国国债占比仅为35.3%,企业债券占比为21.8%。总体来说,与美国债券不同,日本债券市场形成了国债独大的局面。

中资机构在日本的发债历史可追溯至上世纪80年代。1993年9月,中国财政部首次在日本发行300亿日元债券,标志着我国主权外债发行的正式起步。

但是日本发行债券的程序繁琐、效率低下、成本高企,相关的监管政策限制较为严格,中资机构更倾向于在香港市场发行债券。

2008年日本政府修订《金融商品交易法》,引入面向专业投资者市场制度,并设立新型债券市场TOKYO PRO-BOND Market。截至当年2月末,在日本市场有发行余额的中资发行体有工行东京分行、中信集团和东方航空公司三家。

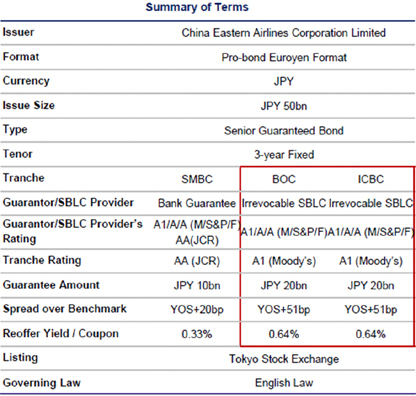

2018年3月9日,中国东方航空股份有限公司在日本东京专业投资者债券市场(Tokyo Pro-Bond Market)成功定价3年期500亿日元信用增强债券,实际收益率为0.33%和0.64%,同一笔债券收益率不同的原因在于担保机构分别为日资银行和中资银行,中资银行采用备用信用证的增信形式。(图4)

图4 东航三年期日元债券发行要素

(建行金融市场部)

链接

作为一个岛国,日本在资源匮乏的基础上发展成GDP世界第三,这是值得研究的。我所接触到的日本社会的细节可能有很多与书本上的不完全一致,在这里仅就以下几个方面进行分析,而这些都是与日本人善于学习、借鉴和拼搏精神分不开的。

集体主义情怀,即集体主义的从众要求。维护一个集体的共同意志,并自觉成为这种意志的维护者和追随者,是日本社会对每一个人的基本要求,这就要求每个人要考虑现场的的环境、现场的气氛,来决定该做什么,该说什么。比如聚餐时第一杯酒要一起喝啤酒;新干线以及地铁里、电梯里不允许随便说话,等等。

金钱观念平和,国民对财富没有狂热的追求,追求自己的生活。目前日本税前人均月度收入约为2500美元,按107汇率算为27.6万日元,但日本的生活成本很高,扣除必须的生活费后,实际可支配收入所剩无几。由此而衍生出来的两种社会现象,其一是日本人很节俭,生活中精打细算,AA制盛行。其二是日本人焦虑感很低,觉得钱够用就好。

日本民众遵守秩序和法律,不敢轻易犯罪,对个人信息有很强的保护意识。