2018年理财市场月报

----—— 四月

本月银行理财产品发行量环比下降一成,3个月以内短期产品占比反弹回升。资管新规正式颁布,银行理财基金化方向不可逆转;信托产品发行数量两位数增长,或与资管新规有关。信托业又迎外资政策窗口,或与前次不同;2万家私募管理规模未达“生死线”,或引发退出;券商扎堆发明星私募FOF,母基金组合管理实力有待考验;税延养老保险指引发布,税收优惠力度不小。——来自普益财富

银行

产品发行:发行量环比下降一成,3个月以内短期产品占比反弹回升

本月共有376家银行发行了11012款个人理财产品,产品发行数量环比下降10.94%。其中,361家中资银行发行了10779款,15家外资银行发行了233款。中资银行中,6家国有银行发行了1932款,环比减少529款,市场占比下降2.36个百分点至17.54%;12家股份制商业银行发行了1011款,环比减少319款,市场占比下降1.58个百分点至9.18%;116家城市商业银行发行了4296款,环比减少229款,市场占比上升2.42个百分点至39.01%;227家农村金融机构发行了3540款,环比减少231款,市场占比上升1.65个百分点至32.15%;15家外资银行发行了233款,环比减少45款,市场占比下降0.13个百分点至2.12%。

建设银行的产品发行数量为551款,位列第一;中国银行、交通银行、农业银行、华夏银行分别发行了450款、403款、221款、170款,分列第二至第五。发行数量超过百款的银行还有民生银行、招商银行、渤海银行、工商银行、广发银行和青岛银行。

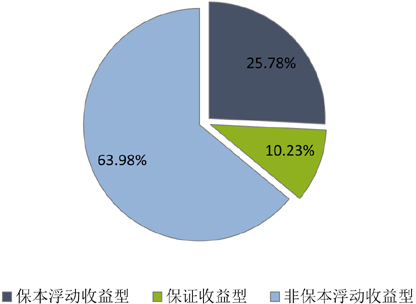

从收益类型来看,保证收益型产品发行了1127款,环比减少207款,市场占比下降0.55个百分点至10.23%;保本浮动收益型产品发行了2839款,环比减少482款,市场占比下降1.08个百分点至25.78%;非保本浮动收益型产品发行了7046款,环比减少664款,市场占比上升1.63个百分点至63.98%。(图1)

图1 2018年4月银行理财产品收益类型占比

数据来源:普益财富

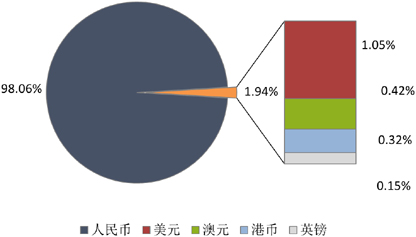

从投资币种来看,人民币产品发行了10798款,环比减少1259款,市场占比上升0.55个百分点至98.06%;美元产品发行了116款,环比减少68款,市场占比下降0.43个百分点至1.05%;澳元产品发行了46款,环比减少9款,市场占比下降0.03个百分点至0.42%;港币产品发行了35款,环比减少9款,市场占比下降0.04个百分点至0.32%;英镑产品发行了17款,环比减少8款,市场占比下降0.05个百分点至0.15%。(图2)

图2 2018年4月银行理财产品币种类型占比

数据来源:普益财富

从投资期限来看,1个月以下产品发行了7款,环比减少8款,市场占比下降0.06个百分点至0.06%;1-3个月产品发行了3404款,环比减少221款,市场占比上升1.60个百分点至30.91%;3-6个月产品发行了4155款,环比减少623款,市场占比下降0.91个百分点至37.73%;6-12个月产品发行了2738款,环比下降522款,市场占比下降1.50个百分点至24.86%;1年以上产品发行了708款,环比增加21款,市场占比上升0.87个百分点至6.43%。(图3)

图3 2018年4月银行理财产品期限类型占比

数据来源:普益财富

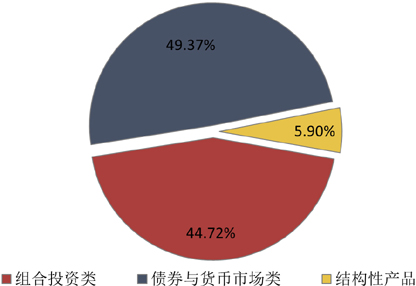

从投向类型来看,债券与货币市场类产品发行了5437款,环比减少758款,市场占比下降0.73个百分点至49.37%;组合投资类产品发行了4925款,环比减少652款,市场占比下降0.38个百分点至44.72%;结构性产品发行了650款,环比增加57款,市场占比上升1.11个百分点至5.90%。(图4)

图4 2018年4月银行理财产品投向类型占比

数据来源:普益财富

收益表现:各期限类型产品收益水平普遍继续下滑,1年以上期限类型跌幅最大

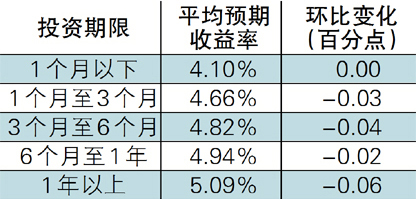

本月,市场资金面相比上月进一步宽松,除1周以内期限点外,其余各期限点Shibor利率环比均出现小幅下降。银行理财产品收益水平也随之继续下跌。本月人民币银行理财产品的平均预期收益率为4.81%,环比下降0.04个百分点。除1个月以内产品外,其他各期限类型理财产品收益水平均有所下降,其中1年以上期限类型理财产品跌幅最大,为0.06个百分点。(表1)

表1 2018年4月人民币银行理财产品

数据来源:普益财富

市场热点:资管新规正式颁布,银行理财基金化方向不可逆转

4月底,《关于规范金融机构资产管理业务的指导意见》正式颁布,该正式稿将资管业务调整过渡期从2019年6月30日延长至2020年末。资管新规将给银行理财业务带来最大的影响是打破刚性兑付后,预期收益型产品向净值型产品转变的趋势不可逆转,未来银行理财产品会越来越“基金化”。这种变化既对投资者现有购买习惯产生冲击,也将更加考验银行资管业务的投资管理能力和风险管控实力。当然,以银行理财产品投资者的风险偏好来说,未来净值型产品也将以低风险类型为主,实际收益率的波动幅度也不会太大。

信托

产品发行:发行数量两位数增长,或与资管新规有关

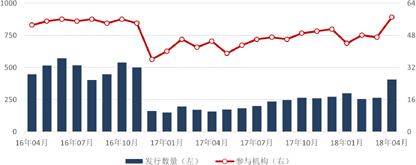

本月共有57家信托公司发行了407款产品,环比增加143款,升幅为54.17%。究其原因,可能是随着资管新规的发布,部分非标投融资需求将从其他资管行业被迫转到集合信托。(图5)

图5 近2年以来集合信托产品发行量

数据来源:普益财富

本月共有294款信托产品公布了期限,占比为72.24%。其中,1-2(含)年期限段产品发行了256款,占比为87.07%,环比下降2.31个百分点;2-3(含)年期限段产品发行了16款,占比为5.44%,环比下降3.54个百分点;3年以上期限段产品发行了22款,占比为7.48%,环比上升5.85个百分点。

从资金运用领域看,房地产领域产品发行113款,占比为27.76%,环比下降3.68个百分点;证券投资领域产品发行77款,占比为18.92%,环比上升17.78个百分点;金融领域产品发行76款,占比为18.67%,环比下降3.68个百分点;基础设施领域产品发行59款,占比为14.50%,环比下降12.02个百分点;工商企业领域产品发行55款,占比为13.51%,环比下降0.88个百分点;其他领域产品发行27款,占比为6.63%,环比上升2.47个百分点。值得引起注意的是,证券领域占比突然升高,可能意味着机构又开始看多股市。

从资金运用方式看,权益投资类产品发行了149款,占比为36.61%,环比上升0.25个百分点;贷款运用类产品发行了131款,占比为32.19%,环比下降9.48个百分点;证券投资类产品发行了77款,占比为18.92%,环比上升17.78个百分点;股权投资类产品发行了29款,占比为7.13%,环比上升3.72个百分点;组合运用类产品发行了13款,占比为3.19%,环比下降10.06个百分点;其他类产品发行了8款,占比为1.97%,环比下降2.20个百分点。

收益表现:各期限段收益普涨,3年以上期限段基本恢复正常

从收益方面来看,1-2(含)年期限段产品平均收益率为8.14%,环比上升8.91个基点,其中,工商企业领域平均收益率为8.39%,环比上升10.28个基点,基础设施领域平均收益率为8.07%,环比上升10.35个基点,房地产领域平均收益率为8.37%,环比上升27.42个基点;2-3(含)年期限段产品平均收益率为7.85%,环比下降27.74个基点,其中,基础设施领域平均收益率为8.80%,环比上升43.29个基点,房地产领域平均收益率为8.10%,环比下降7.00个基点;3年以上期限段产品平均收益率为8.80%,环比上升195.00个基点,其中,房地产领域平均收益率为9.80%。(图6)

图6 近1年以来1-2年期主要投向信托产品平均预期收益率

数据来源:普益财富

市场热点:信托业又迎外资政策窗口,或与前次不同

中国人民银行行长易纲近日在博鳌亚洲论坛上明确提出,将在今年年底前鼓励在信托等银行业金融领域引入外资。这与目前市场上,尤其是2015年至2017年2月之间,外资撤退潮启动,多家外资机构开始减持所持信托公司股份形成鲜明对比。我们认为,外资撤离信托公司的主因可能是之前国内信托公司盛行刚兑文化,令外资对信托公司经营业绩信心不足。而在产品净值化、信托回归本源大背景下,鼓励外资进入会起到一定积极作用。但是否真能引进战略投资者,不仅要看市场环境改善速度,还要看监管在细节问题上的态度,如是否能迅速放开持股比例限制。

阳光私募

产品发行:新发产品环比减少5款,在售产品环比增加19款

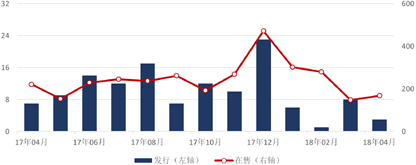

本月阳光私募产品新发行数量录得3款,环比减少5款;在售数量录得167款,环比增加19款。二者均维持在较低位置。(图7)

图7 近1年以来阳光私募产品发行数量

数据来源:普益财富

业绩表现:9039款阳光私募产品平均月度收益率为-1.93%,除固收型外各类产品平均收益均为负

本月纳入统计阳光私募产品共计9039款,平均月度收益率为-1.93%。其中,结构化产品564款,平均月度收益率为-1.65%;非结构化产品8475款,平均月度收益率为-1.95%。

从收益分布来看,月度收益率低于-5%(不含)的产品1182款,占比为13.08%;月度收益率介于-5%和0(不含)之间的产品5482款,占比为60.65%;月度收益率介于0和1%(不含)之间的产品1607款,占比为17.78%;月度收益率介于1%和5%(不含)之间的产品613款,占比为6.78%;月度收益率介于5%和10%(不含)之间的产品105款,占比为1.16%;月度收益率介于10%和20%(不含)之间的产品38款,占比为0.42%;月度收益率高于20%的产品12款,占比为0.13%。

从产品类型来看,固定收益型产品495款,平均月度收益率为0.31%;期货型产品139款,平均月度收益率为-1.73%;股票型产品8077款,平均月度收益率为-2.10%;其他产品328款,平均月度收益率为-1.26%。

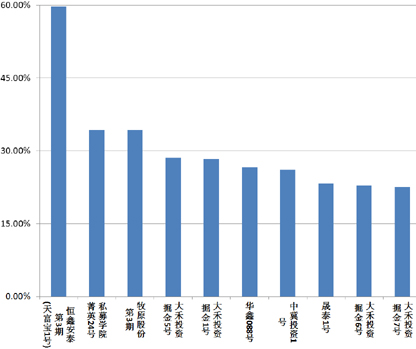

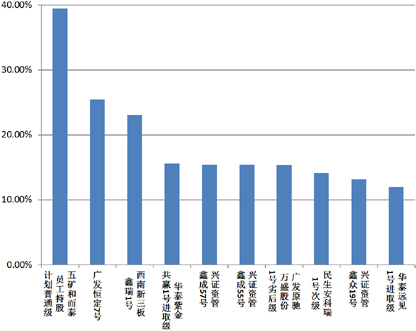

从业绩表现前十的产品来看,大禾投资掘金系列独占四席。(图8)

图8 本月业绩表现前十的阳光私募产品

数据来源:普益财富

市场热点:2万家私募管理规模未达“生死线”,或引发退出

据报道,目前,市场资源的重心再度向明星私募倾斜,私募行业强者恒强的格局更加明显。行业普遍认为,5亿元的管理规模已成为私募的“生死线”。中基协5月10日发布最新数据显示,5亿元管理规模以上的私募达到3019家,另外还有逾2万多家私募管理规模仍在“生死线”以下。而资管大跃进中很重要一环就是私募大跃进,政策风向转变后,多数质地较差的私募机构会退出这个行业,或养一个僵尸壳实质上推出,或干脆注销机构从形式上退出。

券商集合

产品发行:38家券商机构共发行了455款产品,债券、货币型较多

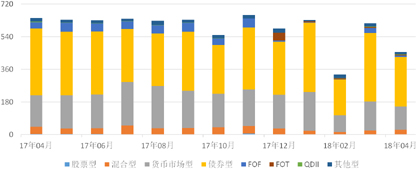

本月共有38家证券公司或其子公司发行了455款资管产品,环比减少158款,降幅为25.77%,平均首发规模6.99亿元,环比减少1.25亿元,降幅为15.21%。其中,债券型产品发行了273款,环比减少102款,降幅为27.20%,平均首发规模7.80亿元,环比增加0.30亿元,升幅为4.02%;货币市场型产品发行了129款,环比减少32款,降幅为19.88%,平均首发规模0.84亿元,环比增加0.13亿元,升幅为18.71%;混合型产品发行了25款,环比增加3款,升幅为13.64%,平均首发规模3.21亿元,环比减少5.64亿元,降幅为63.69%;FOF(母基金)产品发行了8款,降幅为72.41%,平均首发规模50.00亿元,升幅为3.44%;FOT(信托投资基金)产品发行了4款,降幅为20.00%,平均首发规模17.99亿元,升幅为724.10%;QDII产品发行了3款,升幅为50.00%,平均首发规模50.00亿元,升幅为3.44%;股票型产品发行了1款,环比持平,平均首发规模50.00亿元,环比持平;其他型产品发行了12款,降幅为33.33%,平均首发规模17.99亿元,环比增加15.81亿元,升幅为724.10%。(图9)

图9 近1年来券商集合理财产品发行数量

数据来源:普益财富

业绩表现:6144款券商理财产品平均月度收益率为0.09%,股票型收益继续垫底

本月纳入统计券商理财产品共计6144款,平均月度收益率为0.09%。从收益分布来看,月度收益率低于-5%(不含)的产品61款;月度收益率介于-5%和0(不含)之间的产品853款;月度收益率介于0和1%(不含)之间的产品4900款;月度收益率介于1%和5%(不含)之间的产品277款;月度收益率介于5%和10%(不含)之间的产品38款;月度收益率介于10%和20%(不含)之间的产品12款;月度收益率高于20%的产品3款。

从产品类型看,另类投资型产品2款,平均月度收益率为1.37%;FOT产品358款,平均月度收益率为0.27%;债券型产品3255款,平均月度收益率为0.14%;混合型产品968款,平均月度收益率为0.06%;货币市场型产品1090款,平均月度收益率为0.03%;FOF产品186款,平均月度收益率为0.01%;QDII产品51款,平均月度收益率为-0.60%;股票型产品156款,平均月度收益率为-0.72%;其他型产品78款,平均月度收益率为0.22%。

受到股市走弱影响,本月业绩表现前十的券商集合理财产品表现并不突出。(图10)

图10 本月业绩表现前十的券商集合理财产品

数据来源:普益财富

市场热点:券商扎堆发明星私募FOF,母基金组合管理实力有待考验

有消息称,国泰君安资管和国信证券资产管理总部均将在5月推出私募FOF资管产品,合作的机构主要有景林资产、拾贝投资、明达资产、希瓦资产和丰岭资本等明星私募。此前,中信证券曾于3月份推出了明星私募FOF产品,4天就卖出50亿元,额度难求。招商证券随后推出一款私募FOF产品,知名私募阵容异常强大。券商扎堆推出明星私募FOF,可能是业务上的考虑。但仔细分析这些FOF,母基金的组合投资管理实力有待考验。且面临的难题是:由于是明星私募,很难在母基金层面做主动管理;由于强调明星,子基金之间的相关性、风险是对冲还是叠加等思路就显得模糊。

保险

投连险账户业绩表现:平均月度收益率为-0.81%,北大方正平衡型投资账户表现最佳

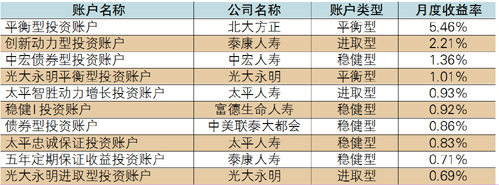

截至2018年4月底,在运行的投连险投资账户共计213个,所有投资账户的平均月度收益率为-0.81%。本月共有84个投资账户获得正收益率,其中包括保守型32个、稳健型35个、平衡型8个、进取型9个。以上四类投资账户的年度平均收益率依次为0.28%、0.01%、-1.32%和-1.83%。月度收益表现最好的10个投资账户中,进取型3个,平衡型2个,稳健型5个,业绩排名首位的是北大方正的平衡型投资账户。(表2)

表2 2018年4月投连险投资账户收益表现TOP10

资料来源:保险公司官方网站,普益财富整理

市场热点:税延养老保险指引发布,税收优惠力度不小

近日,银保监会、财政部、人社部、国家税务总局联合印发《个人税收递延型商业养老保险产品开发指引》,对保险公司开发设计税延养老保险产品提出基本要求和统一规范。指引要求税延养老保险产品开发应遵循“收益稳健、长期锁定、终身领取、精算平衡”四大原则。产品收益类型包括收益确定型、收益保底型、收益浮动型三类,满足不同风险偏好客户需要。另有消息称,5月1日起,上海市、福建省和苏州工业园区开始实施税延养老保险试点。在税收优惠方面,规定购买税延养老保险的个人,可按月收入6%和1000元的较低者予以税前扣除。而到领取养老金环节时,其中25%部分予以免税,其余75%部分按10%税率计算个人所得税,实际纳税比例为7.5%。