贸易摩擦对大宗商品市场的影响

■ 梁晶 陈浩

3月以来,美国在较短时间内与我国发生多次贸易摩擦,先对钢铁和铝产品加征关税,随后公布价值500亿美元的301调查关税清单。本月初,美方代表团来华沟通经贸问题,名为谈判,实为要价,给出较多谈判条件,如要求我国在2020年前使美中贸易逆差减少2000亿美元,减少对《中国制造2025》相关产业的补贴,等等。

近期美国贸易摩擦及地缘政治事件诉求

贸易摩擦的表面原因似是特朗普政府为中期选举造势,但探究深层次原因,结合对俄罗斯制裁、对叙利亚开展“精准打击”、退出伊朗核协议等事件,从经济发展意图和战略选择两方面分析,可以发现:

1.经济方面:美国选择性发展低端资源加工业,为基建计划做铺垫。特朗普上台后,正逐一落实竞选时承诺的执政纲领,唯有基建计划尚未有眉目,其最大掣肘之一在于原材料供应严重依赖国际市场。上述一系列事件中,钢铁制品、不锈钢、铝合金等产品被多次提及,其中,部分产品处于生产过程的关键环节,发起贸易磨擦可使美国政府能以较小代价改变本土企业的生产供应链,铺路基建计划。更为宏观的背景在于,美国以当前的消费能力和货币政策取向,已无法支撑以贸易逆差输出美元的模式,由消费型向生产加工型经济转型是更为现实的选择。

2.战略选择方面:战略收缩过程中,区分谁是真正的盟友。特朗普上台后,意图倾向于重新梳理盟友关系,并在经贸中强调“重双边、轻多边”,以及利益对等。因此,在收缩过程中,美国凭借贸易摩擦来区分谁是真正的盟友,并巩固双边贸易联系,施以经济资助。此外,贸易摩擦争端集中在高端科技和低端资源加工制造,就后者而言,对于本土匮乏资源,其供应国的支持至关重要。

展望全球大宗商品市场的结构性改变

在振兴美国制造、落实基建计划的短期目标,以及向生产加工型经济转型的长期目标下,特朗普政府将会持续制造争端,贸易摩擦基本无法通过现有全球多边贸易机制解决。摩擦、制裁、甚至军事威胁会时不时出现,将很大程度上改变部分大宗商品的供给、需求和流通成本,并对美元产生趋势性影响:

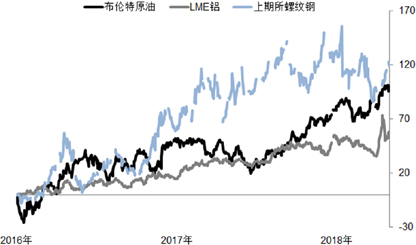

1.新增的基建需求将带动工业金属、能源和贵金属相继走高,尤其是铝、钢铁和原油。上轮大宗商品集体上涨还是在2008年危机后,我国推出四万亿刺激计划,此后各品种间相关性大幅下降,背后原因在于供给面的差异较大。美国基建计划总规模在1.5万亿美元,增量能改变当前的商品定价,带动有色、能源等品种涨价。从政策保护和利益角度看,美国有意培养加工能力和有生产能力的品种,如铝、钢铁、原油将会继续上涨,其他品种不会直接受益,相关性稍弱。未来,可通过美国钢铁、美国铝业等公司的产能释放情况,印证这一观点。(图2)

图2 原油、铝、螺纹钢价格走势,2016年至今

数据来源:彭博资讯、建设银行

2.全球化的暂停带来商品市场分割,国别间的升贴水会变宽。以铝产品为例,4月份LME铝价相对于国内铝期货的升水居高不下,一方面由于美国制裁俄罗斯,禁止俄铝产品在交易所出入库、交割、结算,相当于冻结一部分产能;一方面向全球铝产品加征关税,抬高交易成本,贸易链条受阻,区域性市场失衡的情况会维持较长时间,国内电解铝仍将过剩,美国市场更为旺盛。

3.美元指数和国债收益率将同向上升,可能会再现“特朗普行情”。去年三季度起,在油价带动下,美国十年期国债收益率一路走高,并于前期超过3%,突破三十年来的下降通道。但美元指数反而一度跌至90下方,主要原因在于美国和欧元区的经济增速和货币政策差异在缩小,导致美元走弱。在税改和基建的组合拳下,这一情况将逐渐反转,美国将再次拉开与欧元区的经济增长差距,加息进程只会超预期鹰派。

大宗商品交易业务关注点

1.关注辖内有色金属生产和贸易企业,特别是矿石进口用LME价格,销售用国内期货定价的客户。国内金属制品毛利基本在5%-10%之间,有色金属境外升水走高将会很容易就侵蚀2-3个百分点的利润。建议按照上述标准筛选企业客户,跟进采购销售价格信息,一旦出现境内外倒挂情况,及时采用“买入境外、卖出境内”的方式锁定实货敞口。

2.关注油价上行和国内成品油价改革给企业带来的经营压力。一方面,如前所述,年内需求增量和利益驱动利于油价上涨,特斯拉的销售困境,也反映出电力对原油的替代将是非常长期的过程,油价涨幅很可能超预期,未来可重点关注沙特阿美上市进程,上市意味着沙特和美国认为油价到达均衡价位;另一方面,国内成品油定价机制改革年内启动的概率较大。因此,建议分行关注三类企业:一类是航空公司,其国际航线的用油极少进行套保;一类是成品油加工企业和化工企业,定价规则改变将大大增加采购和销售端的风险敞口;一类是原油贸易商,国内外原油期货套利是贸易商较为关心的问题。

(建行金融市场交易中心)