存款准备金率下调的时间窗口再次打开

■ 许尧

近期,央行宣布下调“大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行”存款准备金率1个百分点,时隔2年央行再次“全面降准”。虽然市场一直对央行调降准备金率有所预期,但时间上却有些超出市场的预期。

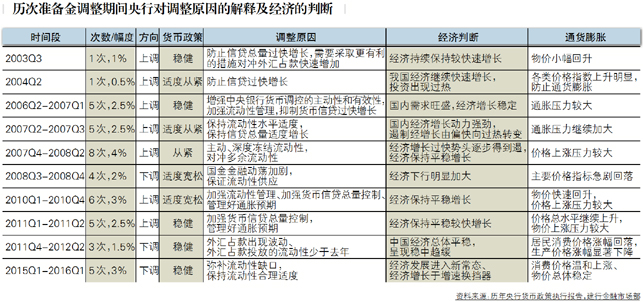

通过观察历次准备金调整周期中央行的表述,我们能够观察到一些规律。

(1)央行上调存款准备金率是为了保证央行货币调控的主动性和有效性,对冲外汇占款快速增长释放的过多的流动性;下调存款准备金率是为了弥补外汇占款增速放缓或者下降带来的流动性缺口。

(2)央行调整存款准备金率并不意味着货币政策取向发生变化。央行在“稳健”、“适度从紧”、“从紧”、“适度宽松”的货币政策取向下,分别上调过存款准备金率;在“适度宽松”、“稳健”的货币政策取向下,分别下调过存款准备金率。

(3)央行调整存款准备金率并不意味着央行对于经济的看法发生改变。存款准备金上调并不以经济过热为前提,但三次存款准备金下调周期都伴随着外需快速回落,经济下行风险加大。

(4)存款准备金率调整与通胀有明显的联系,上调时通常央行认为通胀压力较大,而下调时通胀压力往往较小。

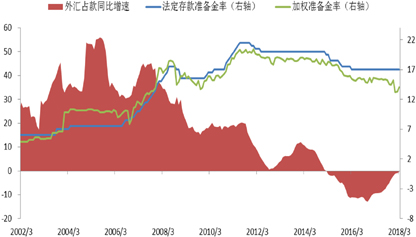

存款准备金率调整与外汇占款增速密切相关(图1)

2003年、2004年、2006年至2008年上半年以及2010年至2011年这一阶段的存款准备金率上调均是为了对冲快速增长的外汇占款;

2008年下半年、2012年、2015年存款准备金率下调均是为了弥补外汇占款增速下滑或者外汇占款流失带来的流动性缺口。

但在外汇占款大量增加的2005年以及外汇占款快速减少的2016年及2017年,央行并没有动用存款准备金工具来进行对冲,而是使用央票和MLF等工具。

央行动用存款准备金工具会考虑通胀的变化

历次存款准备金率上调过程中,以GDP平减指数衡量通胀水平的快速抬升;而在准备金率下调周期中,通胀水平都出现回落或者保持低位。

2005年,虽然外汇占款快速增加,并且增长幅度较大,但通胀水平持续下滑,通胀压力较低,央行通过动用央票等数量型工具对流动性加以回笼。

2016年至2017年,虽然外汇占款依然快速下降,流动性缺口较大,但由于通胀水平快速抬升,央行并不使用存款准备金工具弥补流动性缺口,而是使用MLF等工具加以补充。

央行避免使用存款准备金率工具,可能与存款准备金对货币供应的影响较为剧烈有关。存款准备金率变动可能会强化调整过程中的通胀预期,同时历次准备金下调往往伴随着经济下行风险加大,容易让市场产生货币政策宽松预期。

2018年以来通胀水平持续下滑,通胀预期下降,可能再次打开降准的时间窗口

(1)2016年以来,虽然央行不再通过全面降准来补充流动性缺口,但央行通过存款准备金动态调整、定向降准等工具,已经使得商业银行实际存款准备金率有所下降,如图1示;

图1 外汇占款增速与法定存款准备金率

数据来源:WIND,建行金融市场部

(2)外汇占款大幅下降,流动性缺口客观上存在。

(3)年初以来,随着通胀数据的不断下滑,国内外经济数据的回落,通胀预期也有所回落,制约准备金率动用的条件已经消失,准备金调整的时间窗口再次打开。

事实上,央行在此次下调存款准备金操作的公告中,也一再强调向市场传达 “流动性的总量基本没有变化”、货币政策“保持中性”,甚至强调保持较高的存款准备金率是合理的,均是为了表明此次下调存款准备金是一次中性的操作,避免市场改变货币政策预期。

通胀保持稳定的情况下,未来央行可能再次甚至多次调降存款准备金率

我国保持较高的存款准备金率主要是强制结售汇制度下外汇占款过多带来的历史遗留问题,随着外汇占款规模的下降,客观上也存在降低存款准备金率的需要。

而观察央行存款准备金动用的历史,通胀水平往往对其货币政策工具的使用构成限制。我们预期央行会趁年初以来通胀水平下滑、通胀预期减弱的时间窗口,下调存款准备金率,置换MLF等货币政策工具投放的流动性。未来存款准备金率存在进一步下调的可能。

(建行金融市场部)