美联储货币政策对美债收益率影响

■ 刘源

2008年金融危机以来,美联储一方面通过量化宽松,为市场提供基础流动性,另一方面迅速将美国联邦基金利率降至零,导致美联储资产负债表扩张至4.5万亿美元左右。2015年12月美联储开启加息进程,并于2017年10月正式缩表,美联储资产负债表逐步修复,对长短端美债收益率的变化产生重要影响。本文简要分析不同时期美联储货币政策对美债收益率的影响:

美联储QE政策使美债长端利率下降更快

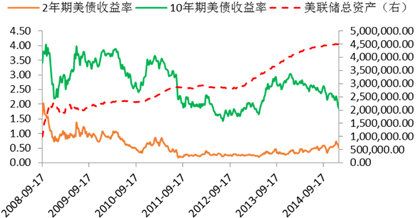

2008年9月15日,雷曼兄弟申请破产,彼时美联储总资产9612.57亿美元,美债2年、10年期收益率分别为1.78%、3.47%,(10-2)年期限利差169BP。金融危机以来,美联储于2008年11月至2014年10月先后实施了四轮量化宽松(购买抵押贷款支持证券2.17万亿美元、美国国债1.9万亿美元、机构证券1750亿美元)和两轮扭转操作(2011年9月-2012年6月:每月出售450亿美元3年期以下美债,购入相同价值的6年期以上美债,累计4000亿美元;2012年7月-2012年12月:每月出售450亿美元3年期以下美债,购入相同价值的7年期以上美债,累计2670亿美元)。2013年12月,美联储开始缩小QE购买规模,宣布将月购债规模从650亿美元缩减到550亿美元;2014年1月,美联储将月购债规模再减少100亿美元,自此,美联储的资产规模稳定在4.5万亿美元。至2015年1月16日,美联储总资产增长3.60万亿美元,达到危机后最高值4.56万亿美元。同时,美债2年、10年期收益率分别下行129BP、164BP至0.49%、1.83%,(10-2)年期限利差收窄至134BP。美国10年期国债收益率是企业中长期融资的基准利率,因此美联储的资产购买主要集中在长端,以压低整个社会的融资成本,长债收益率的下行幅度更大。(图1)

图1 美债收益率与美联储总资产

数据来源:Bloomberg

美联储加息主要影响美债短端利率

2015年12月,美联储宣布加息,决定提高联邦基金利率目标区间25个基点至0.25~0.5%,自此,美联储的资产负债表开始收缩,美联储总资产逐步减少。之后,美联储又分别于2016年12月、2017年3、6、12月,以及2018年3月各加息1次,总计加息6次,每次加息25个基点。

自美联储2015年12月17日加息以来,至2018年4月27日,美联储总资产减少1395亿美元,2年期美债收益率由1.02%上行147BP至2.49%,10年期由2.30%上行66BP至2.96%,(10-2)年期限利差由128BP收窄至47BP。2018年4月25日,2年期美债收益率升至2008年8月14日以来最高点2.49%,10年期升至2014年以来最高点3.03%,(10-2)年期限利差为54BP。

由于2015年以来的6次加息,都伴随着(10-2)年期限利差的收窄,且短端美债收益率上行幅度大于长端,表明短端美债收益率对加息更加敏感。(图2)

加息后负债端的一个主要变化是:联邦储备银行其他存款(除储备余额)升高,主要原因是随着美国联邦基金利率的提高,对联邦储备银行其他存款(除储备余额)的吸引力提升。2008年12月-2015年12月间,美国联邦基金利率接近于0,银行存储在联储的资金几乎没有利息,美联储加息后至今,联邦储备银行其他存款(除储备余额)已增加2300多亿。

美联储缩表主要影响长端利率

2017年9月美联储议息会议声明,自2017年10月13日正式执行缩表操作。以2017年10月13日美联储正式启动缩表为分界点,在此之前,美联储总资产由最高点减少536.49亿美元,其中,中长期美债减少93.86亿美元,占总资产减持量的17.5%;联邦机构债券大幅减少319.2亿美元,占总资产减持量的59.5%;抵押贷款支持债券(MBS)增加164.26亿美元,通胀指数中长期债券增加109.43亿美元,通胀补偿债券增加29.12亿美元。同时,美债2年、10年期收益率分别上行102BP、45BP至1.51%、2.28%,(10-2)年期限利差77BP。

正式执行缩表后,至2018年4月27日,美联储总资产减少858.38亿美元,其中,中长期美债继续减少553.31亿美元,占总资产减持量的64.46%;联邦机构债券继续减少23.66亿美元,占总资产减持量的2.76%。通胀指数中长期债券则继续增加14.95亿美元,通胀补偿债券继续增加15亿美元。一个重要的变化是,抵押贷款支持债券(MBS)由增转减,减少231.93亿美元,占总资产减持量的27.02%。同时,美债2年、10年期收益率分别上行98BP、68BP至2.49%、2.96%,(10-2)年期限利差收窄至47BP。由于美联储正式缩表后,主要减少中长期美债到期再投资规模,因此美联储缩表对10年期美债收益率的影响更大。

实际上,美联储资产负债表收缩过程中,10年期美债收益率和美联储总资产的变动呈现出一定的相关性。特别是2017年10月美联储正式缩表以来,二者几乎同步变动,只是方向相反,相关性高达-85.5%。(建行金融市场部)