债券收益率将震荡,人民币表现相对坚挺

----——金融市场5月回顾与6月展望

金融市场聚焦 月报

宏观经济:不确定因素增多,全球经济略有放缓,中国经济韧性仍强,但面临风险因素增加

国外经济运行概况

- 美国一季度GDP增速下修至2.2%

美国一季度实际GDP年化季环比修正值2.2%,一季度个人消费支出(PCE)年化季环比修正值1%,这是2013年第二季度以来的最低增速,主要是由于服务业贡献较小。整体看,一季度消费者支出受季节影响较严重,预计二季度该数据将出现回升,且特朗普政府减税措施也会推动二季度经济较快增长。但二季度原油价格上涨较快,或抑制消费者支出和商业投资。

今年一季度美国房屋价值较去年同期上涨了8.7%,增速为2006年6月以来最高,有21个的中位数房价已经超过了十年前房市泡沫鼎盛时期的最高水平。由于新增住房建设缓慢,恶化了供给状况,减税政策和薪资上涨也令美国人开启“花钱模式”,助涨了买房需求。美国零售销售数据连续两个月保持增长,4月环比增长0.3%,显示美国消费支出已从数月前的低谷反弹。主要是减税后更高的实际工资和强劲的就业市场,支撑美国居民的必要消费开支,并缓冲了油价上涨对支出的挤压影响。5月密歇根大学消费者信心指数初值为98.8,与4月终值持平,同比涨幅1.8%。美国消费者的态度持续受双重因素影响。特朗普政府的减税政策让美国消费者信心大涨,但对进口产品征收关税推升了短期内的通胀预期。

美国4月CPI环比增0.2%,同比增2.5%。扣除能源等商品价格后的4月核心CPI环比增0.1%,同比增2.1%。数据表明,美国通胀在持续稳定增长,但还未对美联储货币政策造成明显约束。就业市场方面,从美联储立场看,美国已经达到或接近充分就业。特朗普税改和财政刺激政策对美国经济起到预期的提振作用,后期失业率可能进一步下跌。

- 欧元区经济前景不确定性上升

欧洲央行4月货币政策会议纪要显示,欧元区经济前景不确定性已经上升,经济增长可能进一步放缓,但政策制定者仍相信经济增长面临的风险大体平衡,增长依旧稳固且广泛。值得注意的是,欧央行还针对意大利的政治不确定性提出了特别警告,意大利问题很可能会对欧元区甚至全球经济产生较大影响。

欧元区5月制造业PMI初值55.5,创18个月新低。5月服务业PMI初值53.9,为16个月来新低。欧元区5月综合PMI初值54.1,创下18个月新低。作为欧元区经济发动机的德国5月综合PMI也创20个月新低,显示经济增长持续放缓。

欧元区5月调和CPI同比增长1.9%,创下自去年四月来最高通胀水平。剔除波动性较大能源和食品价格的欧元区5月核心调和CPI同比初值1.1%。其中,原油价格本月大幅上涨(布油冲破80美元/桶价格关口),是推动通胀的关键力量。市场普遍预计欧央行会在9月宣布开始减少购债规模,并在12月宣布结束大规模的量宽计划。

- 日本经济有所放缓

日本结束了此前连续8个季度的经济扩张,一季度实际GDP季环比下滑0.20%,低于市场预期,年化季环比下滑0.60%,为2014年第四季度以来最糟糕表现。若一季度出现经济衰退,日本将自此结束28年以来的最长经济复苏。

日本4月CPI较上年同期上升0.6%,扣除生鲜食品价格后的4月全国核心CPI同比增长0.7%,从数据看,日本4月物价压力整体放缓,表明日本央行无法很快收紧货币政策。

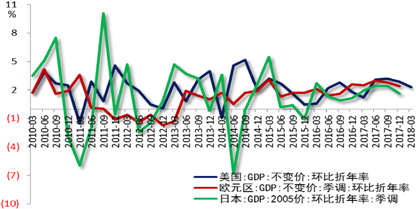

日本4月出口同比增长7.8%,连续第17个月实现增长,4月进口同比增长5.9%,4月贸易顺差为6260亿日元(约合56亿美元),远超期的4056亿日元。贸易顺差扩大主要得益于对美国出口的增长。但特朗普自去年上任以来推动修订自贸协定,以保护美国企业和就业岗位免受其认为不公平的海外竞争的影响。因此,日本后期出口增速很可能受到日美贸易摩擦的负面影响。(图1)

图1 G3经济增速

数据来源:Wind资讯,中国建设银行金融市场部

国内经济运行概况

中国经济韧性仍强,但面临风险因素增加。进入二季度,经济运行面临的风险因素增加,中美贸易摩擦加剧、地缘政治风险加大、国内融资环境收紧,都对未来经济增长构成压力。

外贸方面,4月出口同比回升至12.7%,进口增速进一步增加至21.50%,贸易顺差283.82亿美元,贸易差额转正。中美贸易摩擦目前还处于谈判拉锯阶段,并没有出现实质影响。4月规模以上工业增加值同比增长7%,今年由于春节较晚,加之环保、两会等原因,节后开工较晚,企业进入4月集中开工导致工业增速明显反弹。前4月全国固定资产投资同比增长7%,增速继续下滑。4月社会消费品零售总额同比增长9.4%,增速较3月回落0.7个百分点。通胀方面,4月CPI同比1.8%,较上月下降0.3个百分点,核心CPI同比增长2%,与上月持平。展望后期,生猪价格在5月初触及历史低位后快速反弹,后期猪肉价格应有所回升,同时油价的持续走高也将推升通胀,后期CPI将有所回升。4月PPI同比上涨3.4%,较上月回升0.3个百分点,同比提高主要受去年基数偏低影响。5月初以来,主要大宗商品价格螺纹钢、煤炭等价格上行明显,叠加去年基数较低,预计后续PPI将继续走高。

金融方面,M2增速小幅回升,2018年4月末,M2同比增长8.3%,较3月末回升0.1个百分点,但M2增速依然保持低位。社会融资规模增速下滑,4月社会融资规模1.56万亿,高于去年同期,但社融存量同比下滑至10.5%。其中,新增人民币贷款持平于去年同期,债券融资继续大幅增加,委托贷款同比继续大幅减少。央行一季度货政报告显示,一季度金融机构人民币贷款加权平均利率5.96%,环比提高22个基点,居民部门融资成本继续提升。央行4月份对部分金融机构降低存款准备金率1个百分点,释放大量长期、低成本流动性,旨在对冲宏观流动性的趋紧。但目前看来,效果有限。

债券市场:收益率将震荡,信用利差将拓宽

5月市场回顾

1.资金利率中枢大幅下行

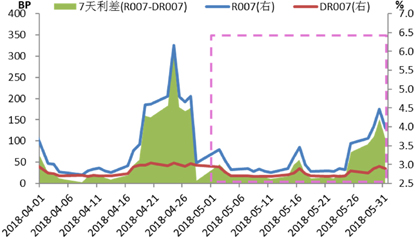

5月7天回购利率中枢为3.19%,较4月大幅下行47BP,较上年同期下行7BP;存款类机构的7天回购利率中枢较4月下行8BP至2.77%,较上年同期上行1BP。整体而言,月内资金利率多数时间处于3%以下的较低水平,在中旬缴税和月末临近时阶段性走高。(图2)

图2 DR007和R007走势

数据来源:Wind资讯,中国建设银行金融市场部

2.利率债收益率曲线平坦化

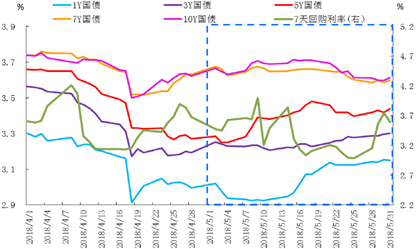

5月利率债收益率曲线平坦化变动。截至5月末,国债1-5年期收益率较4月末上行11-17BP,长端7-10年期下行1-3BP。利率债收益率中短端上行的原因一是经济数据向好,4月进出口数据大幅好于预期,工业利润增长明显加快。二是同业存单利率上行,引发投资者减少对短债的需求。长端小幅下行的原因有多方面:一是资金面较为宽松;二是资管新规和流动性新规的严厉程度低于市场预期,过渡期延长,提振市场做多情绪;三是一级市场招标结果向好,带动二级市场收益率下行;四是美债收益率下行引导中债长端收益率回落。(图3)

图3 国债收益率走势

数据来源:Wind资讯,中国建设银行金融市场部

3.信用债发行量减少,信用利差分化

信用利差短端收窄,长端拓宽。5月末,AAA级1-5年期信用利差较4月末收窄3-9BP,7-10年期拓宽15-16BP。主要原因是1-5年期利率债上行幅度大于信用债,带动短端信用利差被动收窄;受5月资管新规落地后再融资压力加大,带动信用违约风险上升的影响,AAA级7-10年期收益率上行,造成长端信用利差拓宽。

等级利差拓宽。5月末,AA+级1-10年期等级利差较4月末拓宽5-9BP;AA级1-10年期拓宽11-20BP;AA-级1-10年期拓宽23-31BP。信用等级越低,等级利差拓宽幅度越大。违约事件频发造成市场风险偏好下降,而低等级信用债的流动性比高等级差,市场交投意愿相对不高,造成低等级利差拓宽幅度较大。

6月展望

1.资金面:资金利率中枢将小幅上行

央行5月重启28天逆回购,显示对资金面的呵护态度,加之5月市场违约明显增多,风险蔓延至多家上市公司。为避免违约风险的蔓延和扩大,6月央行有必要增加流动性投放,适度改善企业融资环境。而中美贸易摩擦的不确定性,或将导致央行仿效4月定向降准,向市场投放增量流动性。

但另一方面,6月的半年末考核、股市分红、缴税等多因素,会造成资金面阶段性紧张,加之6月美联储将大概率加息,我国央行将跟随上调逆回购操作利率5BP。这些因素使得6月的资金利率中枢较5月出现不同程度的上升。

综合看,预计在央行的保驾护航下,6月7天回购利率月度中枢将仅较5月小幅上行至3.1%-3.4%区间。

2.利率债:收益率将区间震荡

6月,有五大因素可能影响债券收益率走势:

经济数据向好,可能推动债券收益率上行。5月官方制造业PMI为51.9,创去年9月以来新高,显示经济整体向好。从高频数据看,5月六大发电集团的日均耗煤量同比大幅增长18.7%,因此预计6月公布的5月经济数据可能仍然偏强。

如果央行6月定向降准,将使债券收益率下行。如前所述,尽管6月资金利率中枢将小幅上行,但若央行仿效4月定向降准,使市场形成乐观预期,或激发市场做多情绪,带动利率债收益率下行。

利率债供给压力增加,其收益率将上行。预计6月利率债将发行1.15万亿,较5月增加705亿。其中,地方政府债券发行将放量,预计在5500亿左右,较5月增加1947亿元。从净供给看,国债、地方政府债券和政策债分别为922亿、4067亿和1820亿,净供给合计6809亿,较4月增加590亿。

中美贸易摩擦反复,将提振避险需求,推动债券收益率下行。继5月19日中美谈判达成共识、并就双边经贸磋商发表联合声明后,特朗普政府出尔反尔。预计在6月中美贸易谈判将反复博弈,这可能将导致市场会更重视不确定性的上升,从而对债市构成支撑。

美债收益率对中债收益率的上行引导作用将弱化。美联储6月大概率加息,预计美债收益率6月将震荡上行。但由于朝美新加坡会晤、中美贸易摩擦反复博弈等风险事件影响,美债对中债收益率的上行引导作用走弱。

综上,6月因货币政策可能置换式降准,资金利率仅较5月小幅上行,好于市场预期,加之中美贸易摩擦反复,仍可能推动债券收益率震荡下行。但基本面偏强,利率债供给压力较大,美债收益率上行引导,将可能使债券收益率阶段性反弹。此外需密切关注理财监管办法细则出台对债市的影响。预计6月10年期国债收益率将区间震荡,中枢在3.45%-3.75%。

3.信用利差拓宽幅度有限,等级利差将拓宽

高等级信用利差拓宽幅度有限。供给方面,6月非金融企业高等级信用债到期1851亿元,较5月大幅减少945亿元,加之AAA级信用债6个月-10年收益率多高于同期贷款利率水平,融资成本上升,高等级信用债的供给将减少。需求方面,6月面临季末MPA考核,市场资金面将趋紧,加之信用风险加剧、地方政府债券发行量大幅增加,高等级信用债的需求将降低,但若央行再次实施置换式降准,将对高等级信用债需求有所提振。预计6月信用利差拓宽幅度有限。

等级利差将拓宽。5月有5家企业违约,涉及违约债券金额45.48亿元,新增违约主体4家,其中包括3家上市公司。2018年以来,违约债券发行体有11家,包括8家民营企业和1家地方国有企业,分别占违约企业总数的73%和9%。而2017年同期有10家企业出现违约,其中有6家民营企业和2家地方国有企业,分别占违约总体的60%和20%。外部融资能力弱的民营企业违约明显增加。违约企业新名字大幅增多。2018年新增违约主体6家,分别为神雾环保、富贵鸟、亿阳集团、凯迪生态、华信国际和中安消,而2017年同期仅新增违约主体1家。违约上市公司数量上升。2018年违约上市公司有4家,包括神雾环保、富贵鸟、凯迪生态和中安消,而2017年同期仅有1家上市公司违约。由于企业短期债券偿付压力大,广义流动性收缩,以及严监管政策导致企业融资渠道收紧,从而导致今年信用债券的违约风险偏高,风险事件相继暴露。

根据中诚信国际信用评级,截至5月末,今年已下调评级的企业达到14家,上调评级的企业仅5家,预示着未来企业债券违约风险偏高。但当前监管机构已对此高度关注,在此轮违约可能演变为系统性风险前,预计央行会增加市场流动性投放予以对冲。

6月1日,央行决定适当扩大MLF担保品范围,将可质押的担保品范围从信用债AAA级扩大到AA+、AA级,有助于加强市场对中低等级信用债的信心,引导市场的融资功能恢复。但在资管新规明确打破刚兑和净值化管理的大原则下,投资者风险偏好下降,加之MLF只是针对银行,而银行对中低等级信用债的需求本就很少,对中低等级信用债需求的提振有限。

从供给来看,6月AA级及以下非金融企业的信用债到期1058亿元,较5月增加138亿元,低等级信用债供给压力有所增加。综合供需关系,预计6月等级利差将拓宽。

同业存单的发行量增加,发行利率将小幅上行。6月同业存单的到期量为2.28万亿元,为历史第二高位,较5月大幅增加6769亿元,同业存单滚动发行压力将继续增加。资管新规落地后,理财打破刚性兑付,负债端揽储压力加大,银行将更多地依赖同业存单发行。预计6月同业存单发行量将增加。

在当前去杠杆、融资回表的背景下,负债端压力将使银行吸收存款的竞争加速,导致负债成本难以下降,加之6月货币市场资金中枢上移,6月同业存单发行利率将上行。但由于5月存单发行利率上行幅度较大,或限制6月存单发行利率上行幅度。综合作用下,预计6月同业存单发行利率将小幅上行。

外汇市场:人民币表现相对坚挺,欧元或短线反弹

美元涨势如虹,然人民币并不疲弱

5月美元指数涨势如虹,全月涨幅2.7%,为特朗普上台后最大单月涨幅。美元指数的快速上涨令非美货币承压,以土耳其里拉、阿根廷比索为代表的新兴市场货币出现了一波抛售潮,当月兑美元跌幅均超过10%。在新兴市场货币中,人民币表现相对坚挺,截至5月末,人民币兑美元报6.4010,当月跌幅0.89%。

美元指数的快速上涨有以下三方面原因:

一是在美国经济持续向好的背景下,美元经历前期跌超后有回调的空间。美国经济数据表现强劲,其中美联储最为关注的物价指标PCE(个人消费支出)已触及2%的目标水平,美国就业市场甚至已经出现劳动力供不应求的状况,美国经济表现比欧元区、日本更为健康。

二是欧元区政治局面不稳,施压欧元,相应提振美元。在美元指数的篮子构成中,欧元占比最高(约57.6%),因此欧元与美元基本呈反向变动。5月,欧元区混乱的政治局面加剧了投资者的担忧,欧元疲弱进一步助涨美元。

三是看空美元的情绪好转。根据美国商品期货委员会(CFTC)公布的数据,自4月中下旬美元指数快速上涨开始,美元非商业净空头规模持续降低,并在5月中旬转为净多头,反映了以对冲基金为首的投机机构普遍由看空美元转为看多美元。

尽管美元指数强势上涨,但人民币表现并不疲弱。一是人民币兑美元的贬值幅度不及美指的升值幅度。二是从即期市场成交价与中间价对比可见,人民币仍有一定升值动能。美元走强会显著施压人民币中间价价格,进而拖累即期价表现。但在人民币全月走贬的大趋势下,有近五成的交易日即期收盘价在中间价的升值方向,可见,人民币仍有一定的升值动能。

此轮美元升值始自4月中下旬,从4月的结售汇数据看,企业并没有因为美指上涨便恐慌性购汇。根据外管局公布的数据测算,剔除掉远期结售汇当月履约数据后,4月银行代客结售汇顺差近208亿美元,为近4年来最高规模。而结售汇顺差的扩大主要依赖于售汇规模(即企业购汇规模)的降低,表明企业倾向于认为美元后市上涨空间有限。

展望6月,我们认为美元指数难再延续5月快速上涨的势能。一是在中长期并不看好美元的前提下,跌超后的回调总是有限度的,当前美指已经收复了年内跌幅,继续上涨的内生动力不足。二是在经历了混乱的5月后,欧元继续下跌可能性不高。此外,尽管6月美联储有望迎来年内第二次加息,但市场对此已有充分预期,难以趋势性提振美元。因此,我们认为6月美元指数涨幅将放缓,甚至有可能出现小幅回调。

预计人民币兑美元仍将跟随美元指数波动。在此背景下,月初在美元高位震荡的背景下,人民币将小幅承压;下半月将有回涨空间,主要波动区间为【6.35,6.45】。

非美货币走势概览

欧元:整体下行空间有限,或存短线反弹机会。5月欧元兑美元延续跌势,开在1.2078的全月高位,后连续跌破多道关口,收于1.1692,当月下跌3.2%,其中,5月29日盘中刷新2017年7月以来新低1.1506。

欧元走弱的原因主要有二:

一是欧元区公布的经济数据表现不佳。欧元区一季度GDP环比增长0.4%,创一年半新低;5月制造业PMI创15个月新低,服务业PMI创16个月新低;4月调和CPI同比增长1.2%,距离2%的通胀目标还较遥远。欧美经济基本面的差异继续打压欧元。

二是欧元区政治风险爆发。意大利民粹主义政党组阁一波三折,且穆迪警告可能调降意大利评级至Baa3,甚至垃圾级。而西班牙首相拉霍伊或因党内腐败案而被迫下台。意大利与西班牙的政局动荡加剧了欧元区的分裂隐忧,拖累经济复苏进程,推升市场做空欧元情绪,欧元跌幅迅速扩大。

展望6月,若欧元区经济数据疲弱不改,欧央行在6月货币政策会议上可能再次释放鸽派信号,或将延长购债计划至年底,将继续打压欧元。此外,6月1日,美国给与欧盟的钢铝关税临时豁免期结束,而欧盟委员会此前表示截至6月20日,可能对28亿欧元的美国商品对等征收25%的关税,并且可能在后续阶段扩大报复行动。若欧美贸易摩擦进一步升级,或拖累欧元区经济复苏步伐,也将打压欧元。

政治风险方面,需警惕西班牙提前大选或加泰罗尼亚独立危机再次爆发。但根据民调显示,目前西班牙排名前三的政党均支持欧盟,即便提前大选,西班牙退出欧盟的概率也非常小。因此,西班牙问题对欧元的影响整体可控。而意大利方面,反建制政党再次达成组阁协议,提名的新财长特里亚虽也批评欧盟的经济结构,但并不主张退出欧元区,降低了意大利脱欧风险。实际上,意大利宪法第75条规定“对税收、预算、特赦、国际条约的批准等方面的法律条文,禁止全民公投”,这意味着脱欧难度较大,首先需要全民公投修改宪法第75条,然后再就脱欧问题二次公投。整体看,6月欧元区政治风险有望缓和,加之目前欧元跌幅较大,存在技术性反弹空间。

综上,预计6月欧元兑美元整体下行空间有限,料将在1.15关口获得一定支撑,或存短线反弹机会,波动区间为【1.14,1.18】。

英镑:下跌动能放缓。5月英镑兑美元继续下跌,月初开在1.3765,收于1.3294,全月下跌3.4%。

英镑5月继续走弱,原因之一是英国经济数据疲弱,英国4月制造业PMI创2016年11月以来新低,4月CPI也创13个月新低。二是英央行在5月货币政策会议上推迟加息,表示需观察一季度经济放缓是否仅为暂时现象。而疲弱的经济数据进一步降低英央行8月加息可能,持续打压市场信心。三是前期累积的英镑多头头寸平仓止损。根据CFTC持仓报告显示,截止5月22日,英镑净多头数量较月初大幅下降20601张合约至7943张,表明市场看多英镑的情绪快速降温。

展望6月,英国经济基本面或延续疲弱态势,6月英央行大概率维持当前利率不变,但这些利空因素正被市场逐渐消化,影响或边际减弱。而近期CFTC公布的英镑净多头下降速度明显放缓,市场对英镑的悲观情绪似有缓解。此外,随着欧元区内部政局趋稳,或加快与英国的贸易关系谈判,脱欧问题如有利好消息或将带动英镑反弹。因此,6月英镑可能还有下跌空间,但跌势或进一步放缓。

综上,预计6月英镑兑美元波动区间为【1.30,1.37】。

日元:6月可能转弱。5月,日元兑美元先跌后涨,月初开在109.33,月末收于108.81,日元全月走升近0.5%。

面对强势美元,5月日元不跌反涨,主要归功于避险情绪支撑。但展望6月,新兴市场货币料将企稳,甚至可能小幅反弹;特金会也有望如期举行;西班牙风波料将持续,但整体影响可控;意大利反建制政府将正式上台,脱欧可能性较小;中美贸易磋商也将持续进行,市场对此将逐渐习惯。避险情绪料将回落,日元失去支撑,将重回国内经济基本面与货币政策。

日本一季度经济环比负增长,主要是受内需萎缩的影响。未来随着日美贸易摩擦升级,日本出口或受打击,日本经济增速可能进一步下滑。此外,5月日本核心CPI同比增速回落至0.7%,距离2%的目标更加遥远,日本央行6月货币政策会议上大概率维持利率和购债规模不变,可能传递偏鸽派信号,也将打压日元。

因此,6月日元可能转弱,预计日元兑美元波动区间在【107,113】。

作者:郭强、许尧(宏观);郑葵方、刘源(债券);胡珊珊、赵梓彤(外汇)。

■ 建设银行金融市场部供稿